Характеристика качественного и количественного подходов и особенности методов оценки инвестиционного проекта

Оценка вероятности неблагоприятных событий

Методы оценки вероятности рисковых событий и последствий их наступления

Особенности оценки эффективности проекта в условиях риска

Анализ вероятностных распределений потоков платежей

Экономическая оценка риска и его влияние на доходность инвестиционного проекта

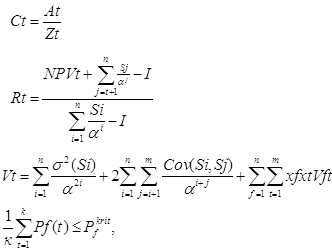

Внутренняя норма доходности (ВНД)

Анализ проектных рисков

Навигация

Анализ проектных рисков

Оценка рисков инвестиционного проекта: качественный и количественный подходы

85723

знака

9

таблиц

10

изображений

2.2 Анализ проектных рисков

Процедуру оценки и анализа проектных рисков можно представить в виде схемы (см. рис. 2).

Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками. По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними. Если же неопределенность проекта чересчур высока, то он может быть отправлен на доработку, после чего снова производится оценка рисков.

Порядок управления проектными рисками, а также сбора и использования статистической информации в конкретной ситуации зависит от специфики компании и реализуемого проекта и не рассматривается в данной статье.

Ниже рассмотрены качественная и количественная оценку проектных рисков более подробно.

Качественный анализ рисков

Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта. Для описания удобно использовать специально разработанные логические карты — список вопросов, помогающих выявить существующие риски. Эти карты можно разработать как самостоятельно, так и с помощью консультантов (см. рис. 2).

В результате будет сформирован перечень рисков, которым подвержен проект. Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них.

Здесь можно выделить следующие основные риски: недостижение плановых объемов продаж как за счет их меньшего физического объема (в натуральном выражении), так и за счет более низкой цены, а также снижение нормы прибыли из-за роста цен на сырье.

Количественный анализ рисков

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить, например, приведет ли небольшое изменение объема реализации к значительной потере прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж.

Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло). Рассмотрим каждый из них подробнее, используя показатели нашего примера.

Анализ чувствительности. Это стандартный метод количественного анализа, который заключается в изменении значений критических параметров (в нашем случае физического объема продаж, себестоимости и цены реализации), подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Расчеты для анализа удобнее всего представить в виде таблицы (см. табл. 10).

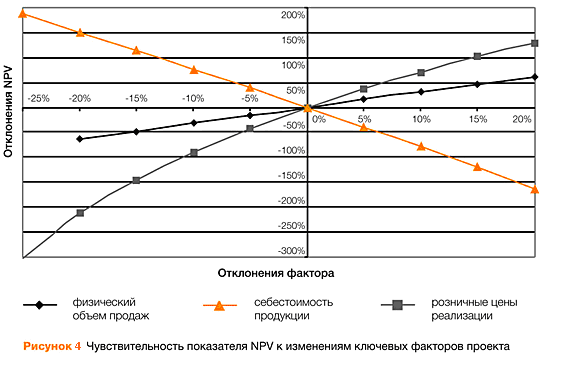

Такой расчет проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV) удобнее показать на графике (см. рис. 3).

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объем продаж.

Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность ее колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей». Сначала на основе экспертных мнений определяется вероятность первого уровня — вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня — вероятность отклонения на определенную величину. В нашем примере ход рассуждений следующий: если цена все же окажется меньше плановой, то с вероятностью 60% отклонение будет не более -10%, с вероятностью 30% — от -10 до -20% и с вероятностью 10% — от -20 до -30%. Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными.

Итоговая вероятность отклонения цены реализации от планового значения вычисляется путем перемножения вероятностей первого и второго уровней, поэтому итоговая вероятность снижения цены на 20% довольно мала — 9% (30% х 30% ) (см. табл. 11).

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска по каждому отклонению и равен 6,63 тыс. долл. США (1700 х 0,03 + 1123 х 0,09 + 559 х 0,18 - 550 х 0,18 - 1092 х 0,09 - 1626 х 0,03). Тогда ожидаемая величина NPV, скорректированная на риск, связанный с изменением цены реализации, будет равна 1758 тыс. долл. США (1765 (плановая величина NPV) - 6,63 (ожидаемая величина риска)).

Таким образом, риск изменения цены реализации снижает NPV проекта на 6,63 тыс. долл. США. В результате аналогичного анализа двух других критических факторов оказалось, что самым опасным является риск изменения физического объема продаж: ожидаемая величина этого риска составила 202 тыс. долл. США, а ожидаемая величина риска изменения себестоимости — 123 тыс. долл. США. Получается, что изменение розничной цены — не самый важный риск для рассматриваемого проекта и им можно пренебречь, сосредоточившись на управлении и предотвращении других рисков.

Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ.

Сценарный анализ. Для начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Рассматривать одновременно большее количество факторов не имеет смысла, поскольку это только усложняет расчеты.

Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта. Результаты сводятся в таблицу (см. табл. 12).

Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать.

Ожидаемое значение NPV в данном случае будет равно 1572 тыс. долл. США (-1637 х 0,2 + 3390 х 0,3 + 1765 х 0,5). Таким образом, в отличие от предыдущего этапа анализа мы получили одну более точную комплексную оценку эффективности, которая и будет использоваться в дальнейших решениях по проекту. Необходимо учесть, что большой разрыв между плановым и оценочным значениями NPV свидетельствует о высокой неопределенности проекта. Возможно, в проекте присутствуют дополнительные факторы риска, которые необходимо учесть.

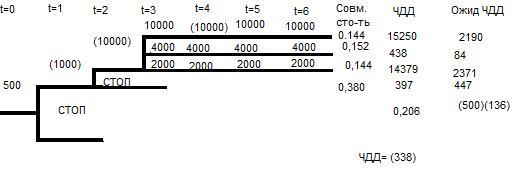

Имитационное моделирование. В случае когда точные оценки параметров (например, 90, 110 и 80%, как в сценарном анализе) задать нельзя, а аналитики могут определить только интервалы возможного колебания показателя, используют метод имитационного моделирования Монте-Карло. Чаще всего подобный анализ проводится для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других.

Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel). Основной смысл расчетов сводится к следующему. На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным образом (имитируя случайность рыночных процессов) выбирает значения этого параметра из заданного интервала и рассчитывает показатель эффективности проекта, подставляя в финансовую модель выбранное значение. Проводится несколько сотен таких экспериментов (при электронных расчетах это занимает несколько минут), и получается множество значений NPV, для которых рассчитываются среднее (m), а также величина риска (стандартное отклонение, d). В соответствии со статистическим правилом (так называемое «правило трех сигм») значение NPV окажется в следующих интервалах (см. табл. 13):

с вероятностью 68,3% — в диапазоне m ±d;

с вероятностью 94,5% — в диапазоне m ±2d;

с вероятностью 99,7% — в диапазоне m ±3d.

Как видно из таблицы, m = 1725, d = 142. Это означает, что наиболее вероятное значение NPV будет колебаться около значения 1725. Применив правило «трех сигм», получим, что с вероятностью 99,7% значение NPV попадает в диапазон 1725 ±(3 х 142), даже нижняя граница которого больше нуля. Следовательно, с высокой долей вероятности результат нашего проекта будет положительным. Если бы при двух- или трехкратном отклонении был получен отрицательный результат (это возможно при низком значении NPV проекта или высокой чувствительности к фактору), то с помощью правила «трех сигм» можно определить, какова вероятность данного отклонения, и сделать вывод о возможности наступления неблагоприятного исхода. Например, если при m ±d значение NPV > 0, а при m -2d значение NPV < 0, это значит, что с вероятностью до 13,1% ((94,5% - 68,3%) : 2) эффективность проекта отрицательна, он имеет довольно высокий риск и может быть пересмотрен.[25]

Заключение

Процесс инвестирования представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Предварительный анализ на стадии разработки инвестиционных проектов способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, то есть отдачи от капитальных вложений, которые предусматриваются проектом.

При оценке рисков инвестиционных проектов важное значение имеет ряд моментов. Во-первых, оценка риска предполагает определение источников и массивов информации. Во-вторых, важен выбор конкретного подходящего метода оценки рисков из всего их многообразия.

Среди методов оценки, используемых при анализе эффективности инвестиций, можно выделить такие, как: анализ чувствительности, анализ сценариев, метод Монте-Карло (имитационное моделирование).

Хочется отметить, что применение любых методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности реализации проекта и его рискованности, а сопоставление предложенных к рассмотрению инвестиционных проектов с использованием объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным инвестиционным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски.

В заключении отметим, что рассматриваемый проект производства золотых цепочек может быть принят в связи низкой долей риска, поскольку с очень большой вероятностью NPV проекта имеет положительное значение, а рассчитанная максимальная величина риска при реализации пессимистического сценария составляет 193 тыс. долл. США (1765 тыс. - 1572 тыс.). Тем не менее стоит застраховаться от риска несоблюдения сроков запуска мощностей (строительства и установки оборудования), а также от риска повышения себестоимости (например, путем приобретения опционов на покупку золота). Кроме того, нужно уделить внимание продвижению товара: рекламной политике компании и выбору места продаж. Сделать это можно путем проработки договоров аренды и контрактов на поставку цепочек дистрибьюторам.

Список литературы

1. Экономическая оценка инвестиционных проектов: учебник для студентов вузов, обучающихся по специальности «Экономика и управление на предприятиях (по отраслям)»/С.А. Сироткин, Н.Р. Кельчевская. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 287 с.

2. Инвестиции: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» (080100)/Б.Т. Кузнецов. – ЮНИТИ-ДАНА, 2006. – 679 с.

3. Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. – М.: ИНФРА-М, 2009. – 495 с. – (Учебники Экономического факультета МГУ им. М.В. Ломоносова).

4. Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.В. Грачевой, А.Б. Секерина. – ЮНИТИ-ДАНА, 2009. – 544 с.

5. Анализ инвестиций: методы оценки эффективности финансовых вложений / И.Р. Ахметзянов ; (под ред. д.э.н. Г.А. Маховиковой). – М.: Эксмо, 2007. – 272 с. – (Прицельные финансы).

6. Инвестиционная деятельность: Учебное пособие/Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005. – 432 с.

7. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. — 2-е изд., перераб. и доп. — М., 2002. — С. 160.

8. Бабин В.А. Практические аспекты оценки риска в бизнесе // Управление рисками. — 2004. — 3. — С. 18–21.

9. Москвин В.А. Управление рисками при реализации инвестиционных проектов. — М., 2004. — С. 352.

10. Пшыченко Л.Д. Реакция предприятия на кризисные состояния внешней среды // Управление рисками. — 2000. — 1. — С. 57–62.

11. Владимиров В.А. и др., Управление риском: Риск. Устойчивое развитие. Синергетика. — М., 2000. — С. 431.

12. Тэпман Л.Н. Риски в экономике / Под ред. В.А. Швандара. — М., 2002. — С. 380.

13. Васина А.А. Финансовая диагностика и оценка проектов. — СПб., 2004. — С. 448.

14. Журнал «Финансовый директор», № 11 ноябрь 2003 | Финансы: стратегия и тактика.

15. http://market-pages.ru/invest/19.html

16. http://www.irn.ru/articles/5128.html

17. http://www.intelis-ocenka.ru/services/invest/

18. http://www.cfin.ru/finanalysis/quant_risk.shtml

19. http://walw.ru/real/index.php?62

20. http://www.m-economy.ru/art.php3?artid=25287

[1] Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. – М.: ИНФРА-М, 2009. – 495 с. – (Учебники Экономического факультета МГУ им. М.В. Ломоносова).

[2] http://www.irn.ru/articles/5128.html

[3] Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.В. Грачевой, А.Б. Секерина. – ЮНИТИ-ДАНА, 2009. – 544 с.

[4] http://market-pages.ru/invest/19.html

[5] Анализ инвестиций: методы оценки эффективности финансовых вложений / И.Р. Ахметзянов ; (под ред. д.э.н. Г.А. Маховиковой). – М.: Эксмо, 2007. – 272 с. – (Прицельные финансы).

[6] Экономическая оценка инвестиционных проектов: учебник для студентов вузов, обучающихся по специальности «Экономика и управление на предприятиях (по отраслям)»/С.А. Сироткин, Н.Р. Кельчевская. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 287 с.

[7] Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. – М.: ИНФРА-М, 2009. – 495 с. – (Учебники Экономического факультета МГУ им. М.В. Ломоносова).

[8] Инвестиционная деятельность: Учебное пособие/Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005. – 432 с.

[9] Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.В. Грачевой, А.Б. Секерина. – ЮНИТИ-ДАНА, 2009. – 544 с.

[10] Экономическая оценка инвестиционных проектов: учебник для студентов вузов, обучающихся по специальности «Экономика и управление на предприятиях (по отраслям)»/С.А. Сироткин, Н.Р. Кельчевская. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 287 с.

[11] Инвестиционная деятельность: Учебное пособие/Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005. – 432 с.

[12] Инвестиции: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» (080100)/Б.Т. Кузнецов. – ЮНИТИ-ДАНА, 2006. – 679 с.

[13] Инвестиционная деятельность: Учебное пособие/Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005. – 432 с.

[14] Анализ инвестиций: методы оценки эффективности финансовых вложений / И.Р. Ахметзянов ; (под ред. д.э.н. Г.А. Маховиковой). – М.: Эксмо, 2007. – 272 с. – (Прицельные финансы).

[15] http://www.cfin.ru/finanalysis/quant_risk.shtml

[16] http://walw.ru/real/index.php?62

[17] Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. М.В. Грачевой, А.Б. Секерина. – ЮНИТИ-ДАНА, 2009. – 544 с.

[18] Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. — 2-е изд., перераб. и доп. — М., 2002. — С. 160.

[19] Москвин В.А. Управление рисками при реализации инвестиционных проектов. — М., 2004. — С. 352.

[20] Владимиров В.А. и др., Управление риском: Риск. Устойчивое развитие. Синергетика. — М., 2000. — С. 431.

[21] Бабин В.А. Практические аспекты оценки риска в бизнесе // Управление рисками. — 2004. — 3. — С. 18–21.

[22] Пшыченко Л.Д. Реакция предприятия на кризисные состояния внешней среды // Управление рисками. — 2000. — 1. — С. 57–62.

[23] Васина А.А. Финансовая диагностика и оценка проектов. — СПб., 2004. — С. 448.

[24] Тэпман Л.Н. Риски в экономике / Под ред. В.А. Швандара. — М., 2002. — С. 380.

[25] Журнал «Финансовый директор», № 11 ноябрь 2003 | Финансы: стратегия и тактика.

Похожие работы

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

0 комментариев