Теоретические основы разработки плана производства и реализации продукции

План реализации продукции: сущность, показатели, этапы разработки и методика их оценки

Оценка показателей плана производства и реализации продукции

Оценка динамики ассортимента, ритмичности, качества

Оценки показателей и факторов изменения выпуска и реализации продукции

Основные направления и резервы увеличения выпуска и реализации продукции

Расчет факторов и резервов увеличения выпуска и реализации продукции

Навигация

Расчет факторов и резервов увеличения выпуска и реализации продукции

Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

148996

знаков

29

таблиц

0

изображений

3.2 Расчет факторов и резервов увеличения выпуска и реализации продукции

Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение их объема.

Особое внимание следует уделить изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы:

- обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР ´ ГВ; (29)

РП = ЧР ´ ГВ ´ДВ, (30)

где ЧР – среднесписочная численность работников предприятия;

ГВ – среднегодовая выработка продукции одним работником;

ДВ – доля реализованной продукции в объеме выпущенной продукции отчетного периода;

- обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ ´ ФО; (31)

РП = ОПФ ´ ФО ´ ДВ, (32)

где ОПФ – среднегодовая сумма основных производственных фондов пред приятия;

ФО – фондоотдача основных производственных фондов;

- обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ ´ МО; (33)

РП = МЗ ´ МО ´ ДВ, (34)

где МЗ – сумма потребленных материальных запасов;

МО – материалоотдача (производство продукции на рубль материальных затрат).

Влияние данных факторов на объем выпуска и реализации продукции можно рассчитать, используя один из приемов детерминированного анализа. [1, с. 125]

Определение величины резервов за счет улучшения использования трудовых резервов определяется следующим образом:

Р↑ ВПкр = Р↑КР ´ ГВ1; (35)

Р↑ ВПфрв = Р↑ФРВ ´ ЧВ1; (36)

Р↑ ВПчв = Р↑ЧВ ´ ФРВв, (37)

где Р↑ ВПкр, Р↑ ВПфрв, Р↑ ВПчв – резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки рабочих;

Р↑КР – резерв увеличения количества рабочих мест;

Р↑ФРВ – резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

Р↑ЧВ – резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВв – возможный фонд рабочего времени с учетом выявленных резервов его роста.

Определение величины резервов за счет увеличения численности оборудования (Р↑К), времени его работы (Р↑Т) и выпуска продукции за один машино-час (Р↑ЧВ) рассчитываются следующим образом:

Р↑ВПк = Р↑К ´ ГВ1; (38)

Р↑ВПт = Р↑Т ´ ЧВ1; (39)

Р↑ВПчв = Р↑ЧВ ´ Тв. (40)

Определение величины резервов за счет улучшения использования сырья и материалов рассчитываются следующим образом:

- дополнительное количество j-го материала делится на норму его расхода на единицу i-го вида продукции и умножается на фактическую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

Р↑ВП = Σ (Р↑Мj / НРji ´ Цi1); (41)

- сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются фактическую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

Р↑ВП = Σ (Р↓ Отхj / НРji ´ Цi1); (42)

- планируемое сокращение нормы расхода j-го ресурса на единицу i-го вида продукции (Р↓ НР) умножается на планируемый к выпуску объем производства i-го вида продукции; полученный результат делится на плановую норму расхода и умножается на фактическую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

Р↑ВП = Σ (Р ↓ НРji VВПi)пл/НРji ´ Цi1. (43)

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме того, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации, а также риск невостребованной продукции.

Проведем анализ обеспеченности предприятия трудовыми ресурсами и эффективности их использования:

ВП = ЧР ´ ГВ; (44)

РП = ЧР ´ ГВ ´ ДВ, (45)

где ЧР – численность рабочих,

ГВ – годовая выработка,

ДВ – доля реализованной продукции в общем объеме валовой продукции.

С целью выявления изменения объема выпуска и реализации продукции за счет изменения численности рабочих, годовой выработки и изменения доли реализованной продукции (выручки) в общем объеме валовой продукции составим аналитические таблицы, исходя из данных, приведенных в Приложении Е.

Таблица 16 - Показатели выпуска продукции ОАО «ТАИФ-НК» за 2006-2008 г.г.

| Показатели | ||||

| ЧР2006 ´ ГВ2006 | ЧР2008 ´ ГВ2006 | ЧР2008 ´ ГВ2007 | ЧР2008 ´ ГВ2008 | |

| ВП | 13 123 587 786 | 39 885 852 981 | 52 417 145 300 | 55 465 148 700 |

Таблица 17 - Показатели реализации продукции ОАО «ТАИФ-НК» за 2005-2006 г.г.

| Показатели | |||||

| ЧР2006´ГВ2006´ДВ2006 | ЧР2008´ ГВ2006´ДВ2006 | ЧР2008´ ГВ2007´ДВ2007 | ЧР2008´ГВ2008´ДВ2006 | ЧР2008´ГВ2008´ДВ2008 | |

| РП | 13 123 587 786 | 39 885 852 981 | 53 098 568 190 | 56 186 264 190 | 56 907 312 003,83 |

В ходе анализа проанализируем показатели, влияющие на изменение объема выпуска продукции ОАО «ТАИФ-НК»:

- объем выпущенной продукции при численности рабочих в 2006 году и годовой выработке 2006 года:

ВП2006 = ЧР2006 ´ ГВ2006;

ВП2006 = 586 ´ 22 395 201= 13 123 587 786 руб.;

- объем выпущенной продукции при численности рабочих в 2008 году и годовой выработке 2006 года:

ВПГВ2008 = ЧР2008 ´ ГВ2006;

ВПГВ2007 = 1781 ´ 22 395 201= 39 885 852 981 руб.;

- объем выпущенной продукции при численности рабочих в 2007 году и годовой выработке 2007 года:

ВП2007 = ЧР2008 ´ ГВ2007;

ВП2007 = 1781 ´ 29 431 300 = 52 417 145 300 руб.

- объем выпущенной продукции при численности рабочих в 2008 году и годовой выработке 2008 года:

ВПГВ2008 = ЧР2008 ´ ГВ2008;

ВПГВ2008 = 1781 ´ 31 142 700= 55 465 148 700 руб.;

Изменение объема выпуска продукции выявляется за счет следующих факторов:

- изменения численности рабочих ΔВПЧР = (ЧР2008 ´ ГВ2006) – (ЧР2006 ´ ГВ2006);

ΔВПЧР = (1781 ´ 22 395 201) – (586 ´ 22 395 201) = = 39 885 852 981 –

– 13 123 587 786 = 27 762 265 195 руб.;

- изменения годовой выработки ΔВПГВ = (ЧР2008 ´ ГВ2007) – (ЧР2008 ´ ГВ2006);

ΔВПГВ = (1781 ´ 29 431 300) – (1781 ´ 22 395 201) = 55 465 216 378 – 39 885 852 981 = 12 531 292 320 руб.;

- общее изменение объема выпуска продукции ΔВПОБЩ = ΔВПЧР + ΔВПГВ;

ΔВПОБЩ =27 762 265 195 + 12 531 292 320 = 40 293 557 510 руб.

Анализ производства продукции ОАО «ТАИФ-НК» показал, что выпуск продукции в денежном выражении в 2006-2008 году увеличился на 40 293 557 510 руб., на что положительно повлияло увеличение численности на 1195 человек (1781 - 586), что увеличило производство продукции в денежном выражении на 27 762 265 195 руб.; также увеличение годовой выработки на 8 747 537 руб. (31 142 738 - 22 395 201), увеличило производство продукции в денежном выражении на 12 531 292 320 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» за 2006-2008 года проводится аналогичным образом. Проанализируем показатели, влияющие на изменение объема реализации продукции:

- объем реализованной продукции при численности рабочих, годовой выработке и доле реализованной продукции 2006 года:

РП2006 = ЧР2006 ´ ГВ2006 ´ ДВ2006;

РП2006 = 586 ´ 22 395 201 ´ 0,989 = 12 979 228 320,35 руб.;

- объем реализованной продукции при численности рабочих 2008 года, годовой выработке и доле реализованной продукции 2006 года:

РПГВ2006 = ЧР2008 ´ ГВ2006 ´ ДВ2006;

РПГВ2006 = 1781 ´ 22 395 201 ´ 0,989 = 39 447 108 598,21 руб.;

- объем реализованной продукции при численности рабочих 2008 года, годовой выработке и доле реализованной продукции 2007 года:

РПГВ2007 = ЧР2008 ´ ГВ2007 ´ ДВ2007;

РПГВ207 = 1781 ´ 29 431 300 ´ 1.013 = 53 098 568 190 руб.;

- объем реализованной продукции при численности рабочих, годовой выработке 2008 года и доле реализованной продукции 2005 года:

РПДВ2007 = ЧР2008 ´ ГВ2008 ´ ДВ2007;

РПДВ2007 = 1781 ´ 31 142 738 ´ 1.013 = 56 186 264 190 руб.;

- объем реализованной продукции при численности рабочих, годовой выработке и доле реализованной продукции 2008 года:

РП2008 = ЧР2008 ´ ГВ2008 ´ ДВ2008;

РП2008 = 1781 ´ 31 142 738 ´ 1,026 = 56 907 312 003,83 руб.

Изменение объема реализации продукции выявляется за счет следующих факторов:

- изменения численности рабочих ΔРПЧР = (ЧР2008 ´ ГВ2006 ´ ДВ2006) – (ЧР2006 ´ ГВ2006 ´ ДВ2006);

ΔРПЧР = (1781 ´ 22 395 201 ´ 0,989) – (586 ´ 22 395 201 ´ 0,989) =

= 39 447 108 598,21 - 12 979 228 320,35 = 26 467 880 277,86 руб.;

- изменения годовой выработки ΔРПГВ = (ЧР2008 ´ ГВ2008 ´ ДВ2006) – (ЧР2008 ´ ГВ2006 ´ ДВ2006);

ΔРПГВ =(1781 ´ 31 142 738 ´ 0,989) – (1781 ´ 22 395 201 ´ 0,989) =

= 54 855 098 997,84 – 39 447 108 598,21 = 15 407 990 399,63 руб.;

- изменение доли реализованной продукции ΔРПДВ = (ЧР2008 ´ ГВ2008 ´ ДВ2008) – (ЧР2008 ´ ГВ2008 ´ ДВ2006);

ΔРПДВ =(1781 ´ 31 142 738 ´ 1,026) – (1781 ´ 31 142 738 ´ 0,989) =

= 56 907 312 003,83 – 54 855 098 997,84 = 2 052 213 005,99 руб.;

- общее изменение объема реализации продукции ΔРПОБЩ = ΔРПЧР + ΔРПГВ + ΔРПДВ;

ΔРПОБЩ =26 467 880 277,86 + 15 407 990 399,63 + 2 052 213 005,99 =

= 43 928 083 683,48 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» показал, что реализация продукции в денежном выражении в 2006-2008 году увеличилась на 43 928 083 683,48 руб., на что положительно повлияло увеличение численности рабочих на 1195 человек (1781 - 586), что увеличило реализацию продукции в денежном выражении на 26 467 880 277,86 руб.; также увеличение годовой выработки на 8 747 537 руб. (31 142 738 - 22 395 201), увеличило реализацию продукции в денежном выражении на 15 407 990 399,63 руб., а также увеличение доли выручки в общем объеме валовой продукции на 0,037 пункта (1,026-0,989), что увеличило реализацию продукции на 2 052 213 005,99 руб.

Проведем анализ обеспеченности предприятия основными производственными фондами и эффективности их использования:

ВП = ОПФ ´ ФО; (46)

РП = ОПФ ´ ФО ´ ДВ, (47)

где ОПФ – основные производственные фонды,

ФО – фондоотдача.

С целью выявления изменения объема выпуска и реализации продукции за счет изменения стоимости основных производственных фондов, фондоотдачи и изменения доли реализованной продукции (выручки) в общем объеме валовой продукции составим аналитические таблицы, исходя из данных, приведенных в Приложении Е.

Таблица 17 - Показатели выпуска продукции ОАО «ТАИФ-НК» за 2006-2008 года

| Показатели | ||||

| ОПФ2006 ´ ФО2006 | ОПФ2008 ´ ФО2006 | ОПФ2008 ´ ФО2007 | ОПФ2008 ´ ФО2008 | |

| ВП | 13 119 559 610 | 14 915 737 290 | 29 262 171 630 | 55 450 107 330 |

Таблица 18 - Показатели реализации продукции ОАО «ТАИФ-НК» за 2006-2008 года

| Показатели | |||||

| ОПФ2006´ФО2006´ДВ2006 | ОПФ2008´ФО2006´ДВ2006 | ОПФ2008´ ФО2007´ДВ2007 | ОПФ2008´ФО2008´ДВ2006 | ОПФ2008´ФО2008´ДВ2008 | |

| РРП | 12 975 244 454,29 | 14 751 664 179,81 | 29 642 579 860 | 54 840 156 149,37 | 56 891 810 120,58 |

В ходе анализа проанализируем показатели, влияющие на изменение объема выпуска продукции ОАО «ТАИФ-НК»:

- объем выпущенной продукции при стоимости ОПФ и фондоотдаче 2006 года:

ВП2006 = ОПФ2006 ´ ФО2006;

ВП2006 = 10 014 931 000 ´ 1,31 = 13 119 559 610 руб.;

- объем выпущенной продукции при стоимости ОПФ 2008 года и фондоотдаче 2006 года:

ВПФО2006 = ОПФ2008 ´ ФО2006;

ВПФО2006 = 11 386 059 000 ´ 1,31 = 14 915 737 290 руб.;

- объем выпущенной продукции при стоимости ОПФ 2008 года и фондоотдаче 2007 года:

ВПФО2007 = ОПФ2008 ´ ФО2007;

ВПФО2007 = 11 386 059 000 ´ 2.57 = 29 262 171 630 руб.;

- объем выпущенной продукции при стоимости ОПФ и фондоотдаче 2008 года:

ВП2008 = ОПФ2008 ´ ФО2008;

ВП2008 = 11 386 059 000 ´ 4,87 = 55 450 107 330 руб.;

Изменение объема выпуска продукции выявляется за счет следующих факторов:

- изменения стоимости ОПФ ΔВПОПФ = (ОПФ2008 ´ ФО2006) – (ОПФ2006 ´ ФО2006);

ΔВПОПФ = (11 386 059 000 ´ 1,31) – (10 014 931 000 ´ 1,31) =

= 14 915 737 290 - 13 119 559 610 = 1 796 177 680 руб.;

- изменения фондоотдачи ΔВПФО = (ОПФ2008 ´ ФО2008) – (ОПФ2008 ´ ФО2006);

ΔВПОПФ = (11 386 059 000 ´ 4,87) – (11 386 059 000 ´ 1,31) =

= 55 450 107 330 - 14 915 737 290 = 40 534 370 040 руб.;

- общее изменение объема выпуска продукции ΔВПОБЩ = ΔВПОПФ + ΔВПФО;

ΔВПОБЩ = 1 796 177 680 + 40 534 370 040 = 42 330 547 720 руб.

Анализ производства продукции ОАО «ТАИФ-НК» показал, что выпуск продукции в денежном выражении в 2006-2008 году увеличился на 42 330 547 720 руб., на что положительно повлияло увеличение стоимости ОПФ на 1 371 128 000 руб. (11 386 059 000 – 10 014 931 000), что увеличило производство продукции в денежном выражении на 1 796 177 680 руб.; также увеличение фондоотдачи на 3,56 пункта (4,87-1,31), увеличило производство продукции в денежном выражении на 40 534 370 040 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» за 2006-2008 года проводится аналогичным образом. Проанализируем показатели, влияющие на изменение объема реализации продукции, исходя из данных Приложения Е:

- объем реализованной продукции при стоимости ОПФ, фондоотдаче и доле реализованной продукции 2006 года:

РП2006 = ОПФ2006 ´ ФО2006´ ДВ2006;

РП2006 = 10 014 931 000 ´ 1,31 ´ 0,989 = 12 975 244 454,29 руб.;

- объем реализованной продукции при стоимости ОПФ 2008 года и фондоотдаче и доле реализованной продукции 2006 года:

РПФО2006 = ОПФ2008 ´ ФО2006 ´ ДВ2006;

РПФО2006 = 11 386 059 000 ´ 1,31 ´ 0,989 = 14 751 664 179,81 руб.;

- объем реализованной продукции при стоимости ОПФ и фондоотдаче 2008 года и доле реализованной продукции 2007 года:

РПФО2007 = ОПФ2008 ´ ФО2007 ´ ДВ2007;

РПФО2007 = 11 386 059 000 ´ 2.57 ´ 1.013 = 29 642 579 860 руб.;

- объем реализованной продукции при стоимости ОПФ, фондоотдаче и

доле реализованной продукции 2008 года:

РП2008 = ОПФ2008 ´ ФО2008´ ДВ2008;

РП2008 = 11 386 059 000 ´ 4,87 ´ 1,026 = 56 891 810 120,58 руб.

Изменение объема реализации продукции выявляется за счет следующих факторов:

- изменения стоимости ОПФ ΔРПОПФ = (ОПФ2008 ´ ФО2006 ´ ДВ2006) – (ОПФ2006 ´ ФО2006 ´ ДВ2006);

ΔРПОПФ = 14 751 664 179,81 - 12 975 244 454,29 = 1 776 419 725,52 руб.;

- изменения фондоотдачи ΔРПФО = (ОПФ2008 ´ ФО2008 ´ ДВ2006) – (ОПФ2008 ´ ФО2006 ´ ДВ2006);

ΔРПФО = 56 891 810 120,58 - 14 751 664 179,81 = 42 140 145 950 руб.;

- изменение доли реализованной продукции ΔРПДВ = (ОПФ2006 ´ ФО2006 ´ ДВ2006) – (ОПФ2006 ´ ФО2006 ´ ДВ2005);

ΔРПДВ =56 891 810 120,58 - 29 642 579 860 = 2 724 923 026 руб.;

- общее изменение объема реализации продукции ΔРПОБЩ = ΔРПОПФ + ΔРПФО + ΔРПДВ;

ΔРПОБЩ = = 1 776 419 725,52 + 42 140 145 950 + 2 724 923 026 =

= 46 641 488 700 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» показал, что реализация продукции в денежном выражении в 2006-2008 году увеличилась на 46 641 488 700 руб., на что положительно повлияло увеличение стоимости ОПФ на 1 371 128 000 руб. (11 386 059 000 – 10 014 931 000), что увеличило реализацию продукции в денежном выражении на 1 776 419 725,52 руб.; также увеличение фондоотдачи на 3,56 пункта (4,87-1,31), увеличило реализацию продукции в денежном выражении на 42 140 145 950 руб., а также увеличение доли выручки в общем объеме валовой продукции на 0,037 (1,026-0,989), что увеличило реализацию продукции на 2 724 923 026 руб.

Проведем анализ обеспеченности предприятия сырьем и материалами и эффективность их использования:

ВП = МЗ ´ МО; (48)

РП = МЗ ´ МО ´ ДВ; (49)

где МЗ - материальные запасы,

МО - материалоотдача.

С целью выявления изменения объема выпуска и реализации продукции за счет изменения материальных запасов, материалоотдачи и изменения доли реализованной продукции (выручки) в общем объеме валовой продукции составим аналитические таблицы, исходя из данных, приведенных в Приложении Е.

Таблица 19 - Показатели выпуска продукции ОАО «ТАИФ-НК» за 2006-2008 года

| Показатели | ||||

| МЗ2006 ´ МО2006 | МЗ2008 ´ МО2006 | МЗ2008 ´ МО2007 | МЗ2008 ´ МО2008 | |

| ВП | 13 120 964 157 | 53 585 677 026 | 54 926 400 180 | 55 445 389 788 |

Таблица 20 - Показатели реализации продукции ОАО «ТАИФ-НК» за 2006-2008 года

| Показатели | ||||

| МЗ2006´МО2006´ДВ2006 | МЗ2008´ МО2006´ДВ2006 | МЗ2008´МО2007´ДВ2007 | МЗ2008´МО2008´ДВ2008 | |

| РП | 12 976 633 551,27 | 52 996 234 578,71 | 55 640 443 380 | 56 886 969 922,49 |

В ходе анализа проанализируем показатели, влияющие на изменение объема выпуска продукции ОАО «ТАИФ-НК»:

- объем выпущенной продукции при материальных запасах и материалоотдаче 2006 года:

ВП2006 = МЗ2006 ´ МО2006;

ВП2006 = 10 589 963 000´ 1,239 = 13 120 964 157 руб.;

- объем выпущенной продукции при материальных запасах 2008 года и материалоотдаче 2006 года:

ВПМО2006 = МЗ2008 ´ МО2006;

ВПМО2006 = 43 249 134 000 ´ 1,239 = 53 585 677 026 руб.;

- объем выпущенной продукции при материальных запасах 2008 года и материалоотдаче 2007 года:

ВПМО2007 = МЗ2008 ´ МО2007;

ВПМО2007 = 43 249 134 000 ´ 1,27 = 54 926 400 180 руб.;

- объем выпущенной продукции при материальных запасах

и материалоотдаче 2008 года:

ВП2008 = МЗ2008 ´ МО2008;

ВП2008 = 43 249 134 000 ´ 1,282 = 55 445 389 788 руб.;

Изменение объема выпуска продукции выявляется за счет следующих факторов:

- изменения материальных запасов ΔВПМЗ = (МЗ2008 ´ МО2006) – (МЗ2006 ´ МО2006);

ΔВПМЗ = 53 585 677 026 – 13 120 964 157 = 40 464 712 869 руб.;

- изменения материалоотдачи ΔВПМО = (МЗ2008 ´ МО2008) – (МЗ2008 ´ МО2007);

ΔВПМО= 55 445 389 788 – 54 926 400 180= 518 989 600 руб.;

- общее изменение объема выпуска продукции ΔВПОБЩ = ΔВПМЗ + ΔВПМО

ΔВПОБЩ = 40 464 712 869 + 518 989 600 = 40 983 702 460 руб.;

Анализ производства продукции ОАО «ТАИФ-НК» показал, что выпуск продукции в денежном выражении в 200-2008 году увеличился на 40 983 702 460 руб., на что положительно повлияло увеличение материальных запасов на 32 659 171 000 руб. (43 249 134 000 – 10 589 963 000), что увеличило производство продукции в денежном выражении на 40 464 712 869 руб. Увеличение материалоотдачи на 0,043 пункта (1,282 – 1,239) увеличило производство продукции в денежном выражении на 518 989 600 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» за 2006-2008 года проводится аналогичным образом. Проанализируем показатели, влияющие на изменение объема реализации продукции, исходя из данных Приложения Е:

- объем реализованной продукции при материальных запасах, материалоотдаче и доле реализованной продукции 2006 года:

РП2006 = МЗ2006 ´ МО2006 ´ ДВ2006;

РП2006 = 10 589 963 000 ´ 1,239 ´ 0,989 = 12 976 633 551,27 руб.;

- объем реализованной продукции при материальных запасах 2008 года и материалоотдаче и доле реализованной продукции 2006 года:

РПМО2006 = МЗ2008 ´ МО2006 ´ ДВ2006;

РПМО2006 = 43 249 134 000 ´ 1,239 ´ 0,989 = 52 996 234 578,71 руб.;

- объем реализованной продукции при материальных запасах и материалоотдаче 2008 года и доле реализованной продукции 2007 года:

РПМО2007 = МЗ2008 ´ МО2007 ´ ДВ2007;

РПМО2006 = 43 249 134 000 ´ 1,27 ´1,013 = 55 640 443 380 руб.;

- объем реализованной продукции при материальных запасах, материалоотдаче и доле реализованной продукции 2008 года:

РП2008 = МЗ2008 ´ МО2008´ ДВ2008;

РП2006 = 43 249 134 000 ´ 1,282 ´ 1,026 = 56 886 969 922,49 руб.

Изменение объема выпуска продукции выявляется за счет следующих факторов:

- изменения материальных запасов ΔРПМЗ = (МЗ2008 ´ МО2006 ´ ДВ2006) – (МЗ2006 ´ МО2006 ´ ДВ2006);

ΔРПМЗ = 52 996 234 578,71 - 12 976 633 551,27 = 40 019 601 027,44 руб.;

- изменения материалоотдачи ΔРПМО = (МЗ2008 ´ МО2007 ´ ДВ2007) – (МЗ2008 ´ МО2006 ´ ДВ2006);

ΔРПМО = 55 640 443 380- 52 996 234 578,71 = 2 644 208 810 руб.;

- изменение доли реализованной продукции ΔРПДВ = (МЗ2008 ´ МО2008 ´ ДВ2008) – (МЗ2008 ´ МО2007 ´ ДВ2007);

ΔРПДВ =56 886 969 922,49 - 55 640 443 380 = 1 246 526 540 руб.;

- общее изменение объема реализации продукции ΔРПОБЩ = ΔРПМЗ + ΔРПМО + ΔРПДВ;

ΔРПОБЩ=40 019 601 027,44+2 644 208 810+1 246 526 540=43 910 336 370 руб.

Анализ реализации продукции ОАО «ТАИФ-НК» показал, что реализация продукции в денежном выражении в 2006-2008 году увеличилась на 43 910 336 370 руб., на что положительно повлияло увеличение материальных запасов на 32 659 171 000 руб. (43 249 134 000 – 10 589 963 000), что увеличило реализацию продукции в денежном выражении на 40 019 601 027,44 руб. Увеличение материалоотдачи на 0,043 пункта (1,282 – 1,239), увеличило реализацию продукции в денежном выражении на 2 644 208 810 руб., а также увеличение доли выручки в общем объеме валовой продукции на 0,037 (1,026-0,989), что увеличило реализацию продукции на 1 246 526 540 руб.

Одним из способов увеличения выпуска товарной продукции, является переработка на установке гидроочистки газойля нафты висбрекинга, с целью получения дополнительного количества прямогонного бензина. На сегодняшний день нафта висбрекинга в количестве 80000 тонн в год откачивается. А можно получить дополнительное количество прямогонного бензина, проведя реконструкцию установки.

Стоимость нафты висбрекинга – 6900 руб. за тонну, стоимость прямогонного бензина 9900 руб. за тонну, затраты на переработку нафты висбрекинга – 40 млн. руб., затраты на реконструкцию – 55 млн. руб. Выход прямогонного бензина из нафты висбрекинга – 90 %. Определим экономическую эффективность реконструкции установки гидроочистки газойля с целью переработки нафты висбрекинга по следующей формуле:

Э = (ЦН - ЦС) ´ ВП ´ Квых – Спер – Срек; (50)

где Э – экономическая эффективность,

ЦН – цена реализации прямогонного бензина,

ЦС – цена реализации нафты висбрекинга,

ВП – предполагаемый объем переработки нафты висбрекинга,

Квых – коэффициент выхода прямогонного бензина из нафты висбрекинга,

Спер – затраты на переработку нафты висбрекинга,

Срек – затраты на реконструкцию установки гидроочистки газойля.

Э = (9900 руб. – 6900 руб.) ´ 80000 т ´ 0,9 – 40 000 000 руб. – 55 000 000 руб. = 121 000 000 руб.

С началом эксплуатации завода бензинов прорабатывается вопрос о вовлечении во вторичную переработку побочного продукта каталитического крекинга – легкого газойля каталитического крекинга (ЛКГ), который по своему фракционному составу не что иное, как тяжелая часть дизельной фракции. Переработка легкого газойля каталитического крекинга на установке гидроочистки дизельной фракции позволит получить дополнительное количество дизельной фракции, а не добавлять его в котельное топливо. Для переработки ЛКГ необходимо лишь смонтировать несколько перемычек между трубопроводами. Предполагается вовлекать до 40000 тонн в год легкого газойля каталитического крекинга. Стоимость котельного топлива 6500 руб. за тонну, стоимость дизельного топлива 11000 руб. за тонну, стоимость строительно-монтажных работ (СМР) – 13 млн. руб., затраты на переработку – 80 млн. руб. Выход дизельного топлива из ЛКГ составляет 92 %. Определим экономический эффект от переработки легкого газойля каталитического крекинга по следующей формуле:

Э = (ЦН - ЦС) ´ ВП ´ Квых – Срек; (51)

где ЦН – цена реализации дизельного топлива,

ЦС – цена реализации котельного топлива,

ВП – предполагаемый объем переработки ЛКГ,

Квых – коэффициент выхода дизельного топлива из ЛКГ,

Спер – затраты на переработку ЛКГ,

Срек – затраты на СМР для подачи ЛКГ на переработку.

Э = (11000 руб. – 6500 руб.) ´ 40000 т ´ 0,92 – 13 000 000 руб. – 80 000 000 руб.= = 72 600 000 руб.

С начала ввода в эксплуатацию Базового комплекса Нижнекамского НПЗ было незавершено строительство узла приготовления реактивного топлива в составе комплекса гидроочистки средних дистиллятов, что позволило бы выпускать более востребованное на рынке реактивное топливо (топливо для самолетной техники). Поэтому после передачи перерабатывающих мощностей Нижнекамского НПЗ в ОАО «ТАИФ-НК», возобновилась работа по строительству узла приготовления реактивного топлива, по окончании которой станет возможным выпуск реактивного топлива для самолетной техники. Также стоит отметить, что в последнее время на рынке нефтепродуктов стали возникать определенные проблемы со сбытом технического керосина.

Стоимость строительства узла приготовления реактивного топлива составляет порядка 450 млн. руб., стоимость 1 тонны технического керосина КТ-1 – 11500 руб. за тонну, реактивного топлива РТ – 14000 руб. за тонну, планируемый объем выработки реактивного топлива – 400 000 тонн в год, затраты на выпуск 1 тонны реактивного топлива – 800 руб. Определим экономическую эффективность от строительства узла приготовления реактивного топлива по формуле:

Э = (ЦН - ЦС - З) ´ ВП – Сстр, (52)

где ЦН – цена реализации реактивного топлива,

ЦС – цена реализации технического керосина,

З – затраты на выпуск реактивного топлива,

ВП – предполагаемый объем выпуска реактивного топлива,

Сстр – затраты на строительство узла приготовления реактивного топлива.

Э = (14000 руб. – 11500 руб. – 800 руб.) ´ 400 000 т – 450 000 000 руб. =

= 230 000 000 руб.

Современные требования к качеству дизельного топлива с каждым годом становятся все более жесткими. В настоящее время принято решение о распространении норматива Euro-4 – 50 ppm (0,005 % масс.) на все страны ЕС к концу 2004 года. На сегодняшний день в России действуют требования к качеству выпускаемого дизтоплива Euro-2, где содержание серы должно быть не более 500 ppm. Именно такое дизельное топливо сегодня выпускает НПЗ ОАО «ТАИФ-НК». С 1 января 2008 года в России вводятся в действие технические нормативы Euro-3, где содержание серы регламентируется не более 350 ppm. А с 1 января 2012 года в России будут действовать требования Euro-4, где содержание серы будет не более 50 ррm. Очевидно, что назрела необходимость реконструкции установки гидроочистки, с возможностью, после модернизации, выпуска дизельного топлива со сверхнизким содержанием серы.

Поэтому становится актуальным вопрос о выпуске дизельного топлива с ультранизким содержанием серы 5 ppm, именно такой уровень содержания серы в товарных дизельных топливах принят в США как стандарт для всех проектов всех вновь разрабатываемых технологий получения дизтоплива на НПЗ.

Для производства дизельного топлива с содержанием серы удовлетворяющим требованиям Euro-4, где содержание серы составляет не более 50 ppm необходимо установка дополнительного реактора для увеличения объемной скорости реакции и замена катализатора на более современный, способный удалять наиболее трудноудаляемые соединения серы.

Выпуск такого топлива позволит сохранить долю рынка в объеме 2,6 % (Приложение Ж) и увеличить объемы продаж на внутреннем и внешнем рынках, и соответственно объемы прибыли. Стоимость модернизации установки: приобретения реактора, нового катализатора, реконструкция компрессора, средств КИП и А, трубопроводов и строительно-монтажных работ составит – 750 млн. руб., стоимость дизельного топлива удовлетворяющего требованиям Euro-2 – 11000 руб/т, Euro-4 – 14000 руб/т, предполагаемый объем производства – 1 500 000 т, затраты на выпуск 1 тонны дизельного топлива – 1000 руб. Рассчитаем экономическую эффективность выпуска дизельного топлива удовлетворяющего требованиям Euro-4 по следующей формуле:

Э = (ЦН – ЦС – З) ´ ВП – Срек , (53)

где ЦН – цена реализации дизельного топлива Euro-4,

ЦС – цена реализации дизельного топлива Euro-2,

З – затраты на выпуск 1 т дизельного топлива Euro-4,

ВП – предполагаемый объем выпуска дизельного топлива Euro-4,

Срек – затраты на реконструкцию установки гидроочистки газойля.

Э = (14 000 руб. – 11 000 руб. – 1 000 руб.) ´ 1 500 000 т. – 750 000 000 руб. =2 250 000 000 руб.

Вторым направлением улучшения использования производственных мощностей являются интенсивные резервы. Если экстенсивные резервы имеют свои естественные границы, то интенсивные резервы практически неисчерпаемы. Интенсивные резервы находят свое конкретное выражение в следующем:

- совершенствование технологии выпускаемой продукции;

- внедрение прогрессивных технологий;

- обновление и модернизация оборудования;

- повышение технической оснащенности производства.

Одним из путей совершенствование технологии выпуска продукции, снижения затрат на производство и увеличение выпуска продукции является внедрение рационализаторских предложений, направленных на увеличение выпуска товарной продукции, уменьшение потерь, улучшение условий труда, повышение безопасности производства, исключения аварийных и невынужденных остановов, повышения качества и снижение затрат, и соответственно себестоимости выпускаемой продукции. Так за 2006-2008 год было подано 146 рацпредложения, из них 70 внедрено, 27 отклонено, 22 – на внедрении. Из них, с экономическим эффектом – 41. Остальные направлены на улучшение условий труда и повышение безопасности производства, рассчитаны по коэффициентам. Экономический эффект от внедрения составил – 1,486 млн. руб. Основные показатели по рационализаторской работе приведены в таблице 21.

Таблица 21 – Показатели по рационализаторской работе за 2006-2008 гг.

| Количество | 2006 год | 2007 год | 2008 год | Итого |

| - поданных рацпредложений - внедренных рацпредложений - принятых на внедрение - отклоненных - снятых с учета | 66 32 6 12 14 | 46 29 7 9 1 | 34 9 9 6 0 | 146 70 22 27 15 |

| Количество авторов | 94 | 72 | 57 | 223 |

| Экономический эффект от внедрения, тыс. руб. | 856 | 479 | 151 | 1486 |

Сокращение времени невынужденных простоев позволяет увеличить объем выпущенной продукции. Так, анализ аварийных остановов установок НПЗ ОАО «ТАИФ-НК» показал, что в 2006-2008 годах произошло 39 аварийных остановов с общим временем простоя 1227,5 часов, из них 10 остановов в 2006 году с временем простоя 303 часа, 18 остановов в 2007 году с временем простоя 616,5 часов и 11 остановов в 2008 году с временем простоя 308 часов (Приложение И). Недовыпущено товарной продукции на 1787 млн. руб. Основные показатели остановов технологического оборудования в 2006-2008 году приведены в таблице 22.

Таблица 22 - Остановы технологического оборудования в 2006-2008 годах

| Показатели | 2006 год | 2007 год | 2008 год | Итого |

| Количество остановов, из них: | 10 | 18 | 11 | 39 |

| - технологические неполадки; | 8 | 12 | 6 | 26 |

| - прекращение подачи электро | ||||

| Продолжение таблицы 22 | ||||

| Показатели | 2006 год | 2007 год | 2008 год | Итого |

| энергии, воздуха КИП и т. д; | 2 | 3 | 3 | 8 |

| - по вине персонала. | 1 | 3 | 2 | 6 |

| Общее время простоя, ч | 303 | 616,5 | 308 | 1227,5 |

| Не допущено продукции на сумму, млн. руб, | 424 | 882 | 481 | 1787 |

Также, актуальным является вопрос об уменьшении времени капитального ремонта с 30 суток до 15-20 суток или проведении его 1 раз в 2 года, что уже практикуется на некоторых передовых нефтеперерабатывающих заводах в России и за рубежом. Рассчитаем экономический эффект от уменьшения времени простоя в капитальный ремонт до 15 дней (360 часов) по следующей формуле:

Э = (Т ´ ВП ´ Ц – З)кт + (Т ´ ВП ´ Ц – З)дт + (Т ´ ВП ´ Ц – З)пб, (54)

где Т – время, отработанное установками,

ВП – предполагаемый объем выпуска продукции,

Ц – цена выпускаемой продукции,

З – затраты на переработку нефти и выпуск нефтепродуктов.

Э = (360 ч ´ 75 т ´ 11500 – 27 600 000) + (360 ч ´ 189 ´ 11 000 – 68 000 000) + (360 ч ´ 115 ´ 9900 – 41 000 000) = 282 900 000 + 680 440 000 + 368 860 000 = 1 332 200 000 руб.

Таким образом, видно, что ОАО «ТАИФ-НК» обладает большими резервами по увеличению выпуска и реализации продукции. Но их использование потребует определенных капитальных затрат, технических мероприятий по внедрению.

Заключение

Технико-экономический анализ производственной и финансово-экономической деятельности предприятия служит основой выбора более рациональных методов повышения эффективности производства. Важным этапом экономической работы на предприятии является анализ производственной и хозяйственной деятельности, направленный на выявление и мобилизацию внутрипроизводственных резервов.

Деятельность предприятия и его подразделений характеризуется следующими показателями:

Валовой оборот – совокупная стоимость всех видов продукции предприятия, которая предназначена для реализации на сторону и для внутреннего потребления, а также стоимость работ промышленного характера для своих подразделений и для других потребителей.

Внутризаводской оборот – стоимость готовой продукции или полуфабрикатов и работ промышленного характера, которые потребляются внутри предприятия.

Валовая продукция – стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства.

Реализованная продукция – это стоимость отгруженной и оплаченной продукции.

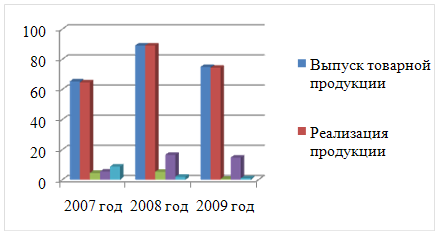

В настоящей работе рассмотрены основные положения, отражающие производство и реализацию продукции как основные показатели, характеризующие экономическую деятельность предприятия. Проведен анализ динамики производства и реализации, ассортимента, ритмичности и качества трех основных видов продукции НПЗ ОАО «ТАИФ-НК»: прямогонного бензина, технического керосина и дизельного топлива, из которого видно, что:

- объем производства и реализации прямогонного бензина в 2008 году по сравнению с 2004 годом увеличился на 45,09 %, среднегодовой темп роста производства и реализации прямогонного бензина с 2004 по 2006 год составляет 109,75 %;

- объем производства гидроочищенного керосина в 2008 году по сравнению с 2005 годом вырос на 8,13 %, а объем реализации гидроочищенного керосина уменьшился на 7,82 %, среднегодовой темп роста производства гидроочищенного керосина составляет 102,63 %, а реализации – 97,32 %;

- объем производства гидроочищенного дизельного топлива в 2008 году по сравнению с 2004 годом вырос на 68,1 %, объем реализации увеличился на 73,09 %, среднегодовой темп роста производства гидроочищенного дизельного топлива составляет 113,76 %, а реализации составляют 114,7 %.

Проведен анализ выполнения планов по выпуску и реализации продукции, из которого видно, что планы по выпуску и реализации в 2006-2008 годах по прямогонному бензину и гидроочищенному дизельному топливу всегда выполнялись (на 102,58 % и 103,74 % в 2006 году, на 103,32 % и 106,23 % в 2007 году, на 100,54 % и 109,95 % в 2008 году), планы выпуска и реализации гидроочищенного керосина не выполнялись в 2007 и 2008 годах, из-за вовлечения гидроочищенного керосина в производство гидроочищенного зимнего дизельного топлива (на 98,55 % в 2007 году и на 78,91 % в 2008 году).

Проведен анализ ритмичности, из которого видно, что:

- выпуск прямогонного бензина в 2006 году по кварталам отклонялся от графика в среднем на 1,4 %, в 2007 – на 1,4 %, в 2008 году – на 4,47 %;

- выпуск гидроочищенного керосина в 2006 году по кварталам отклонялся от графика в среднем на 6 %, в 2007 году – на 9,4 %, в 2008 году – на 29,8 %;

- выпуск гидроочищенного дизельного топлива в 2006 году по кварталам отклонялся от графика в среднем на 2,4 %, в 2007 году – на 2,8 %, в 2008 году – на 4,9 %.

Проведен анализ качества выпускаемой продукции, из которого видно, что выпуск новых видов продукции в 2008 году составлял – 4,1 % от всего выпуска, доля сертифицированной продукции составляет более 85 %, доля продукции отгружаемой на экспорт – 23 %.

С целью выявления факторов изменения объема выпускаемой продукции, был проведен анализ влияния увеличения выпуска продукции, цены на выпускаемую продукцию и структуры выпускаемой продукции.

Анализируя выпуск продукции в ОАО «ТАИФ-НК», было выявлено, что в 2008 году по сравнению с 2006 годом произошло увеличение выпуска прямогонного бензина и гидроочищенного дизельного топлива на 125 337 и 266 149 тонн соответственно, а выпуск гидроочищенного керосин уменьшился 24 837 тонн. Выпуск прямогонного бензина и гидроочищенного дизельного топлива в денежном выражении увеличился на 1 674 212 009,81 и 5 135 361 673,41 руб. соответственно, а гидроочищенного керосина уменьшился на 863 807 929,61 руб. Общий объем выпуска продукции в натуральном выражении увеличился на 366 649 тн (3 185 091 – 2 818 442), в денежном выражении на 5 933 949 066 руб. (35 868 344 391 – 29 934 395 325).

С целью выявления факторов изменения объема реализуемой продукции, был проведен анализ влияния следующих факторов:

- изменения количества реализованной продукции в натуральном выражении;

- изменения цены на реализованную продукцию;

- изменения структуры реализованной продукции.

Анализируя реализацию продукции в ОАО «ТАИФ-НК», можно отметить, что в 2008 году по сравнению с 2006 годом произошло увеличение реализации прямогонного бензина и гидроочищенного дизельного топлива на 125 337 и 312 455 тонн соответственно, а реализация гидроочищенного керосина уменьшилась 74 940 тонн. Реализация прямогонного бензина и гидроочищенного дизельного топлива в 2008 году в денежном выражении увеличилась на 1 689 393 199,17 и 6 231 510 754,49 руб. соответственно, а гидроочищенного керосина уменьшилась на 1 734 846 510,92 руб. Общий объем реализации продукции в натуральном выражении увеличился на 362 852 тн (3 183 635 – 2 820 783), в денежном выражении на 5 910 146 938 руб. (35 871 199 035 – 29 961 052 097).

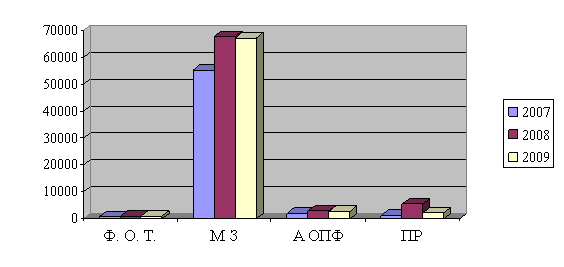

Проведенный анализ обеспеченности предприятия трудовыми ресурсами и эффективности их использования позволяет сделать вывод о том, что:

- выпуск продукции в денежном выражении в 2006-2008 году увеличился на 43 341 628 592 руб., в том числе: за счет увеличения численности рабочих на 27 762 265 195 руб.; увеличения годовой выработки на 15 579 363 397 руб.;

- реализация продукции в денежном выражении в 2006-2008 году увеличилась на 43 928 083 683,48 руб., в том числе за счет: увеличения численности рабочих - 26 467 880 277,86 руб.; увеличения годовой выработки - на 15 407 990 399,63 руб., увеличения доли выручки в общем объеме валовой продукции - на 2 052 213 005,99 руб.

Итоги анализа обеспеченности предприятия основными производственными фондами и эффективности их использования, показывают, что:

- выпуск продукции в денежном выражении в 2006-2008 году увеличился на 42 330 547 720 руб., в том числе за счет: увеличения стоимости ОПФ на - 1 796 177 680 руб.; увеличения фондоотдачи - на 40 534 370 040 руб.

- реализация продукции в денежном выражении в 2006-2008 году увеличилась на 43 916 565 666,29 руб., в том числе за счет: увеличения стоимости ОПФ на 1 776 419 725,52 руб.; увеличения фондоотдачи - на 40 088 491 969,56 руб., увеличения доли выручки в общем объеме валовой продукции - на 2 051 653 971,21 руб.

В результате оценки обеспеченности предприятия сырьем и материалами и эффективность их использования выявили, что:

- выпуск продукции в денежном выражении в 2006-2008 году увеличился на 42 324 425 631 руб., в том числе за счет: увеличения материальных запасов на 40 464 712 869 руб., увеличения материалоотдачи на 1 859 712 762 руб.;

- реализация продукции в денежном выражении в 2005-2006 году увеличилась на 43 910 336 371,22 руб., в том числе за счет: увеличения материальных запасов на 40 019 601 027,44 руб., увеличения материалоотдачи на 1 839 255 921,62 руб., увеличения доли выручки в общем объеме валовой продукции на 2 051 479 422,16 руб.

Расчеты резервов увеличения выпуска продукции показали, что:

- вовлечения в переработку нецелевых и побочных продуктов, а именно: нафты висбрекинга, экономический эффект от переработки которой составляет 121 млн. руб.; легкого газойля каталитического крекинга, экономический эффект от переработки составляет 72,6 млн. руб.;

- повышения качества выпускаемой продукции, а именно: выпуск реактивного топлива, экономический эффект составляет 230 млн. руб., выпуск гидроочищенного дизельного топлива, удовлетворяющего требованиям Euro-4, экономический эффект составляет 2250 млн. руб.;

- внедрения рационализаторских предложений, экономический эффект от внедрения в 2006-2008 году составил – 1,486 млн. руб.;

- сокращения времени невынужденных простоев, экономический эффект составляет 1332,2 млн. руб.

Таким образом, видно, что у предприятия имеются значительные резервы по увеличению выпуска и реализации продукции.

Список использованных источников и литературы

1 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.:ИНФРА-М, 2004.

2 Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2002.- 382 с.

3 Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М. «Финансы и статистика», 2003 – 536 с.

4 Анализ и диагностика финансово-хозяйственной деятельности предприятия/ Табурчак П.П., Викуленко А.Е., Овчинникова Л.А. и др. – Спб: Химиздат, 2001. – 288 с.

5 Калина А.В., Конева М.И., Ященко В.А. Современный экономический анализ и прогнозирование (микро- и макроуровни): - К.: МАУП, 2003. – 416 с.

6 Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Издательско-торговая корпорация «Дашков и Кº», 2005. – 352 с.

7 Любушин И.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. И.П. Любушина. – М.:ЮНИТИ-ДАНА, 2000. – 471 с.

8 Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие/Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

9 Ковалев ВВ., Волков О.И. Анализ хозяйственной деятельности предприятия. – М. ПБОЮЛ М.А. Захаров, 2001.- 424 с.

10 Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М; 2003. – 280с.

11 Гужвина Н.С. Экономический анализ: теория и практика, № 12, 2005, с.55-59.

12 Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: Учебное пособие для студентов экономических факультетов и вузов. 3-е изд., доп. и перераб. – Ростов-на-Дону: изд. Центр «МарТ», 2002. – 544 с.

13 Ильин А.И., Синица Л.М. Планирование на предприятии: Учеб. Пособие. В 2 ч. Ч.2 Тактическое планирование /Под общей редакцией А.И.Ильина. – Мн.: ООО «Новое знание», 2000. – 416 с.

14 Анализ хозяйственной деятельности в промышленности: Учебник В.И. Стрежев, Л.А. Богдановская, О.Ф. Мигун и др.; Под общ. ред. В.И. Стрежев, - 5-е изд. перераб. и доп. – Мн.: Выш. шк., 2003.

15 Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004.

16 Чечевицина Л.И., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. – 3-е изд. – М. Издательско-торговая корпорация «Дашков и К», 2003.

17 Ежемесячные и ежегодные производственно-технические отчеты ОАО «Нижнекамский НПЗ» за 2003 и 2004 года.

18 Ежемесячные и ежегодные производственно-технические отчеты ОАО «ТАИФ-НК» за 2005 и 2006 года.

19 Отчет о деятельности ОАО «Нижнекамский НПЗ» на соответствие критериям премии правительства Республики Татарстан за качество.

20 Альбом-хроника ОАО «Нижнекамский НПЗ».

21 Годовой отчет закрытого акционерного общества «ТАИФ-НК» по итогам работы за 2005 год.22 Годовой отчет открытого акционерного общества «ТАИФ-НК» по итогам работы за 2006 год.

23 Отчет о прибылях и убытках за 2005 год ЗАО «ТАИФ-НК».

24 Отчет о прибылях и убытках за 2006 год ОАО «ТАИФ-НК».

25 ТЭК России. Нефтегазодобывающая и нефтеперерабатывающая промышленность. Ежемесячный бюллетень. Март 2006 г.

26 Нефтехимия, нефтепереработка и в Российской Федерации. В 4 томах.

27 Пястолов С.М. Экономический анализ деятельности предприятий. - М.: Академический проект, 2002. - 573 с.

28 Экономический анализ: Учебник для вузов/ Под ред. Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА, 2001. - 527 с.

29 Зудилин А.П. Анализ хозяйственной деятельности предприятий развитых капиталистических стран. - Екатеринбург: Каменный пояс, 1992. - 359 с.

30 Грузинов В.П. Экономика предприятия (предпринимательская): Учебник для вузов. - 2-е. изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2002. - 795 с.

31 Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия. - М.: Дело и сервис, 1998.

32 Валеева Ю.С., Исаева Н.С. Диагностика производственно-финансового потенциала промышленного предприятия. «Экономический анализ: теория и практика», 2007, № 1.

33 Маркин Ю.П. Анализ внутрихозяйственных резервов.- М.: Финансы и статистика, 1991.

34 Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. - М.: Финансы и статистика, 2000.

35 Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 1994.

36 Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 1984.

37 Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. - М.: ЮНИТИ-ДАНА, 1987.

38 Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. Мн.: Экоперспектива, 199. - 498 с.

39 Ревуцкий Л.Д. Производственная мощность, продуктивность и экономическая эффективность предприятия. М.: «Перспектива», 2002. -241 с.

40 Рожков И.М., Ларионова И.А., Пятецкая А.В. Экономика производства и финансовые модели в экономике: Продукция предприятия и финансирование ее производства: Курс лекций. - М. МИСиС, 2001.- 139 с.

Приложение А

Производство и реализация прямогонного бензина, технического керосина и дизельного топлива в 2004- 2008 годах

| Год | Производство продукции, т | Реализация продукции, т | ||||

| Прямогонныбензин | Техническикеросин | Дизельное топливо | Прямогонный бензин | Технический керосин | Дизельное топливо | |

| 2004 | 735726 | - | 1055504 | 735726 | - | 1054284 |

| 2005 | 874085 | 317488 | 1268395 | 874085 | 315958 | 1269652 |

| 2006 | 908466 | 396798 | 1461975 | 908466 | 391078 | 1439637 |

| 2007 | 942138 | 368127 | 1508177 | 942138 | 366200 | 1512445 |

| 2008 | 1067475 | 343290 | 1774326 | 1067475 | 291260 | 1824900 |

Приложение Б

Основные виды продукции, производимые ОАО «ТАИФ-НК»

в 2006-2008 годах

| Наименование показателя | 2006 год | 2007 год | 2008 год |

| Прямогонный бензин Объем производства продукции, тонн | 908466 | 942138 | 1067475 |

| Среднегодовая цена продукции, руб. | 9350 | 9544 | 9969 |

| Объем выручки от продажи продукции, тыс. руб. | 8494157,100 | 8991765,072 | 10641658,275 |

| Керосин технический Объем производства продукции, тонн | 396798,00 | 368127 | 343290 |

| Среднегодовая цена продукции, руб. | 10135 | 10984 | 11586 |

| Объем выручки от продажи продукции, тыс. руб. | 4051547,730 | 4 043 506,968 | 3 977 357,94 |

| Дизельное топливо Объем производства продукции, тонн | 1461975,00 | 1508177 | 1774326 |

| Среднегодовая цена продукции, руб. | 10950 | 11205 | 11976 |

| Объем выручки от продажи продукции, тыс. руб. | 16008626,25 | 16 899 123,285 | 21 249 328,176 |

| Общий объем выручки от продажи продукции, тыс.руб. | 28524331,08 | 29 934 395,325 | 35 868 344,391 |

Приложение В

Показатели реализации основных видов продукции НПЗ

ОАО «ТАИФ-НК» в 2006-2008 годах

| Наименование показателя | 2006 год | 2007 год | 2008 год | |||

| План | Факт | План | Факт | План | Факт | |

| Прямогонный бензин, Объем реализации продукции, тн | 900100 | 908466 | 911836 | 942138 | 1061705 | 1067475 |

| Среднегодовая цена продукции, руб. | 9150 | 9350 | 9439 | 9544 | 9822 | 9969 |

| Керосин технический, Объем реализации продукции, тн | 392150 | 396798 | 371759 | 366200 | 430753 | 291260 |

| Среднегодовая цена продукции, руб. | 9950 | 10135 | 10751 | 10984 | 11342 | 11586 |

| Дизельное топливо Объем реализации продукции, тн | 1405595 | 1461975 | 1415894 | 1512445 | 1615352 | 1824900 |

| Среднегодовая цена продукции, руб. | 10900 | 10950 | 11021 | 11205 | 11457 | 11976 |

Приложение Г

Показатели необходимые для проведения расчетов влияния факторов

| Годы | Показатели | ||||||

| ЧР, ч | ГВ, тыс. руб. | ОПФ, тыс. руб. | ФО | МЗ, тыс. руб. | МО | ДВ | |

| 2006 | 586 | 22 395,2 | 10 014 931 | 1,31 | 10 589 963 | 1,239 | 0,989 |

| 2007 | 1586 | 29 431,3 | 10 573 430 | 2,57 | 35 425 140 | 1,27 | 1,013 |

| 2008 | 1781 | 31 142,7 | 11 386 059 | 4,87 | 43 249 134 | 1,282 | 1,026 |

Приложение Д

Ранжирование ведущих российских компаний по объемам

выпуска дизельного топлива в 2005 году

| Название компании | 2006 | 2007 | 2008/ 2006 | Доля в общероссийском производстве |

| 1. Сибнефть - Омский НПЗ (Сибнефть) | 4 601,6 | 4 643,9 | 100,9 | 8,4% |

| 2. Киришинефтеоргсинтез (Сургутнефтегаз) | 3 664,5 | 3 858,4 | 105,3 | 7,0% |

| 3. Ярославнефтеоргсинтез (Славнефть) | 3 155,8 | 3 306,6 | 104,8 | 6,0% |

| 4. Рязанская НПК (Тюменская НК) | 2 854,7 | 3 031,7 | 106,2 | 5,5% |

| 5. ЛУКОЙЛ - Пермнефтеоргсинтез (Лукойл) | 2 834,6 | 2 996,5 | 105,7 | 5,4% |

| б. Норси (Лукойл) | 3 124,7 | 2 906,6 | 93,0 | 5,2% |

| 7. Уфанефтехим (Башнефтехим) | 2 195,4 | 2 654,9 | 120,9 | 4,8% |

| 8. Московский НПЗ | 2 598,3 | 2 615,7 | 100,7 | 4,7% |

| 9. Ангарская НХК (ЮКОС) | 2 351,4 | 2 540,0 | 108,0 | 4,6% |

| 10. Уфимский НПЗ (Башнефтехим) | 3 054,6 | 2 510,6 | 82,2 | 4,5% |

| 11. ЛУКОЙЛ-Волгограднефтепереработка (Лукойл) | 2 057,7 | 2 469,2 | 120,0 | 4,5% |

| 12. Салаватнефтеоргсинтез | 2 117,1 | 2 080,9 | 98,3 | 3,8% |

| 13. Новойл (Башнефтехим) | 1 846,7 | 2 064,2 | 111,8 | 3,7% |

| 14. Новокуйбышевский НПЗ (ЮКОС) | 1 944,9 | 1 947,8 | 100,2 | 3,5% |

| 15. Куйбышевский НПЗ (ЮКОС) | 1 849,7 | 1 921,7 | 103,9 | 3,5% |

| 16. Ачинский НПЗ (ЮКОС) | 1 563,4 | 1 568,9 | 100,4 | 2,8% |

| 17. Нижнекамский НПЗ | 1 268,2 | 1 456,5 | 114,9 | 2,6% |

| 18. Туапсинский НПЗ (Роснефть) | 1 334,0 | 1 335,1 | 100,1 | 2,4% |

| 19. Крекинг (СИДАНКО) | 1 146,9 | 1 307,8 | 114,0 | 2,4% |

| 20. Сызранский НПЗ (ЮКОС) | 1 113,3 | 1 295,8 | 116,4 | 2,3% |

| 21. Комсомольский НПЗ (Роснефть) | 1 329,2 | 1 290,1 | 97,1 | 2,3% |

| 22. Ухтинский НПЗ (Лукойл) | 930,1 | 775,0 | 83,3 | 1,4% |

| 23. Орскнефтеоргсинтез (ТНК-ВР) | 1 025,3 | 699,9 | 68,3 | 1,3% |

Приложение Е

Использование основного оборудования и производственных мощностей в 2006-2008 годах

| Установка | Пробег оборудования | Простой | Средняя производительность | Приложение И | ||||||||||

| Календарное количество часов | Отработанное количество часов | Коэффициент использования оборудования, % | Капитальный ремонт | Отсутствие сырья | Отсутствие отгрузки | Отсутствие пара, воды, электроэнергии, Н2 на гидроочистку | Технические неполадки | Всего | Проектная, т/час | Фактическая, т/час | %% | |||

| 2006 год | ||||||||||||||

| 1 | ЭЛОУ-АВТ-7 | 8784 | 8155 | 92,84 | 617 | - | - | - | 12 | 629 | 860 | 750,38 | 87,25 | |

| 2 | Секция 200 | 8784 | 7904 | 89,98 | 720 | - | - | 69 | 91 | 880 | 75,9 | 58,33 | 76,84 | |

| 3 | Секция 300 | 8784 | 7933 | 90,31 | 720 | - | - | 59 | 72 | 851 | 189,8 | 172,76 | 91,02 | |

| 2007 год | ||||||||||||||

| 1 | ЭЛОУ-АВТ-7 | 8760 | 8160 | 93,15 | 600 | - | - | - | - | 600 | 860 | 797,42 | 92,72 | ||

| 2 | Секция 200 | 8760 | 7814,5 | 89,21 | 624 | - | - | 73 | 248,5 | 945,5 | 75,9 | 60,20 | 79,31 | ||

| 3 | Секция 300 | 8760 | 7841 | 89,51 | 624 | - | - | 64 | 231 | 919 | 189,8 | 180,14 | 94,91 | |

| 2008 год | ||||||||||||||

| 1 | ЭЛОУ-АВТ-7 | 8760 | 8188 | 93,47 | 572 | - | - | - | - | 72 | 860 | 871,71 | 101,36 | |

| 2 | Секция 200 | 8760 | 7997 | 91,29 | 616 | - | - | 140,5 | 7,5 | 763 | 75,9 | 77,42 | 102,00 | |

| 3 | Секция 300 | 8760 | 7955 | 90,81 | 646 | - | - | 152 | 8 | 805 | 189,8 | 192,93 | 101,65 | |

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев