Теоретические основы разработки плана производства и реализации продукции

План реализации продукции: сущность, показатели, этапы разработки и методика их оценки

Оценка показателей плана производства и реализации продукции

Оценка динамики ассортимента, ритмичности, качества

Оценки показателей и факторов изменения выпуска и реализации продукции

Основные направления и резервы увеличения выпуска и реализации продукции

Расчет факторов и резервов увеличения выпуска и реализации продукции

Навигация

Основные направления и резервы увеличения выпуска и реализации продукции

Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

148996

знаков

29

таблиц

0

изображений

3 Основные направления и резервы увеличения выпуска и реализации продукции

3.1 Зарубежный опыт оценки показателей выпуска и реализации

продукции

В организации работы любого предприятия или фирмы приходится сопоставлять затраты и результаты работы, применять те или иные показатели. Тем более этому нужно уделять самое пристальное внимание, когда речь идет об успешной хозяйственной деятельности, о продвижении на рынке, о достижении превосходства над своими конкурентами.

Поэтому любое предприятие или фирма пользуется системой показателей хозяйственной деятельности (ПХД). Бесспорным является другое – все ПХД тесно взаимосвязаны.

При всем многообразии ПХД, используемых в бизнесе, их можно разделить на две основные группы:

- оценочные показатели (прибыль, товарооборот, условно чистая продукция и др.);

- показатели издержек производства (затраты на оплату труда, амортизацию, материально-энергетические ресурсы и др.).

Главным и определяющим показателем оценки хозяйственной деятельности предприятия или компании за рубежом остается, конечно же, прибыль. Проблема лишь в том, как определить размер прибыли на вложенный капитал. Уровень рентабельности предприятия может существенно меняться в зависимости от принятой методики измерения прибыли. Размер прибыли конкретного предприятия подвержен влиянию множества не только внутренних, но и внешних факторов: темпов инфляции, особенностей налогообложения и т.п. Отметим также, что, несмотря на всю свою значимость, далеко не всех как внутри компании, так и за ее пределами показатели прибыльности конкретного предприятия интересуют в первую очередь. Кредиторов или тех, кто сдает в аренду землю, здания, сооружения или оборудование, куда больше интересует движение ликвидности в компании, нежели уровень ее рентабельности. Акционеров интересует не только размер дивидендов, но и курс акций, который зависит от роста объемов продаж компании.

В целом среди оценочных ПХД выделяется девять наиболее важных показателей:

- оборот (товарооборот или объем продаж) компании;

- валовая прибыль;

- условно чистая прибыль;

- условно чистая продукции

- прибыль после уплаты процентов по займам и кредитам;

- прибыль после уплаты налогов;

- прибыль после выплаты всех дополнительных платежей;

- ликвидность после осуществления новых капиталовложений в развитие производства;

- ликвидность после уплаты дивидендов.

Все эти показатели одинаково необходимы во внутрифирменном управлении как для эффективного контроля за производством, финансовом положении фирмы, так и для выработки и принятия решения.

На базе этих показателей руководство предприятия получает информацию, которая служит основой для выработки именно тех решений, которые могут изменить положение фирмы в лучшую сторону. Некоторые из перечисленных показателей играют важную роль также в разработке системы стимулирования труда на предприятии.

Первым из оценочных ПХД определяется размер оборота предприятия или компании. Он определяется как общий объем продаж, т.е. стоимость товаров и услуг, реализованных потребителям. При изменении оборота предприятия важным является период, за который он подсчитывается (неделя, месяц, квартал, год), поскольку этот показатель подвержен сильному влиянию инфляционных процессов.

Поэтому наиболее предпочтительно его измерение в неизменных ценах, для нужд оперативного бухгалтерского учета и текущего планирования оборот может определяться и в текущих ценах, хотя при колебаниях цен может возникнуть сложность при сопоставлении результатов.

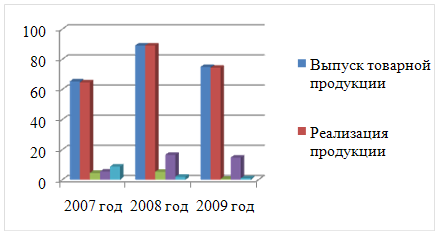

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости предприятия на рынке. В США, например, ежегодно публикуются данные об объемах продаж 1000 крупнейших компаний. [3, с.101]

Величина оборота является наиболее предпочтительным оценочным показателем для бесприбыльных и бюджетных организаций.

Определение оборота затрудненно в крупных компаниях, особенно конгломератах, а также в отделениях крупных фирм. В последнем случае возникает проблема внутрифирменного оборота – оборота между отделениями на основе трансфертных средств. Но этот показатель применяется довольно часто.

Отношение объема продаж к сумме активов (S/ТА) и отношение объема продаж к основному капиталу характеризуют эффективность использования всех средств, вложенных в основной капитал, - во втором. Рост этих показателей означает повышение эффективности ее операций, либо отражает инфляционный рост цен, что может сочетаться со снижением рентабельности использования основного капитала и активов в целом.

Дополняющим эти два показателя является отношение объема продаж к оборотным активам (S/NCA). Иногда этот показатель называют коэффициентом оборачиваемости оборотных активов. Он показывает, сколько оборотов сделал оборотный капитал в течение года. Чем выше число оборотов, тем активнее коммерческая деятельность фирмы, тем меньше средств требуется ей для ведения текущих операций.

Отношение объема продаж к материально-производственным запасам (S/ST) называется коэффициентом оборачиваемости материально-производственных запасов и отражает число оборотов последних в течение года. Снижение этого показателя может свидетельствовать о затоваренности готовой продукцией и, следовательно, о том, что фирма начинает испытывать трудности со сбытом. Это может также свидетельствовать об увеличении запасов сырья и материалов в связи с ожидаемым ростом цен на него. Для фактических причин уменьшения числа оборачиваемости материально-производственных запасов анализируются изменения в их структуре.

Отношение суммы продажи к краткосрочной дебиторской задолжности (Sales to Recievables) (S/SR) дает возможность определить средний срок коммерческого кредита, предоставляемого предприятием своим клиентам.

Если вычесть из размера оборота компании стоимость покупных сырья, материалов, полуфабрикатов и другие переменные издержки, то получим другой ПХД – валовую прибыль. Данный показатель, легко рассчитывается и для отделения крупной корпорации. В управлении валовая прибыль (ВП) является одним из наиболее распространенных оценочных показателей. По данным имеющихся исследований, более половины британских и американских фирм сегодня используют ВП в качестве главного оценочного показателя хозяйственной деятельности. Показатель ВП наиболее предпочтителен в тех отраслях промышленности и сферах бизнеса, где относительно невелика доля постоянных издержек (например, в торговле). В краткосрочном плане пользоваться показателем ВП во всех отношениях более предпочтительно, нежели оборотом предприятия. Показатель ВП широко применяется также в тех отраслях промышленности, где велика доля переменных издержек, материально-энергетических затрат в себестоимости продукции. [5, с. 150]

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

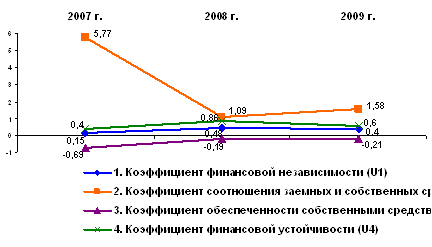

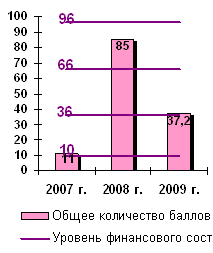

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев