Ефективність відтворення та використання основних фондів

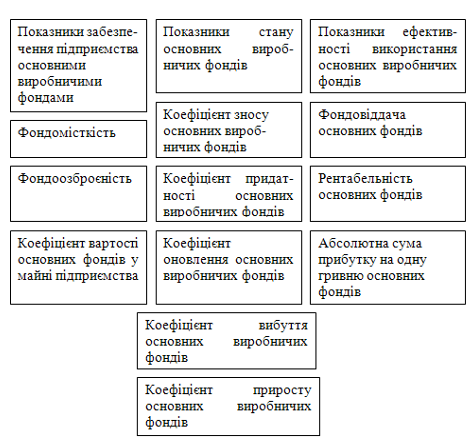

Показники наявності та стану основних виробничих фондів підприємства

Показники, що характеризують озброєність працівників основними виробничими фондами

Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання

Підвищення ефективності використання календарного часу

Аналіз одержаних результатів

Навигация

Підвищення ефективності використання основних виробничих фондів

Підвищення ефективності використання основних виробничих фондів

55254

знака

4

таблицы

0

изображений

Зміст

Вступ……………………………………………………………………………..4

1. Підвищення ефективності використання основних виробничих фондів – важливий резерв підвищення ефективності виробництва на підприємстві………………………………………………………………………8

2. Визначення ефективності використання основних виробничих фондів підприємства………………………………………………………………….…16

3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства………………………………......................25

Висновки…………………………………………………………………………44

Список використаних джерел…………………………………………………..48

Варіант – 45 Вихідні дані до виконання курсової роботи

| № п/п | Показники | Одиниці виміру | Варіант |

| 1 | Проектна потужність підприємства | млн. грн. | 12,00 |

| 2 | Обсяг реалізації продукції | млн. грн. | 8,10 |

| 3 | Первісна вартість ОВФ | млн. грн. | 6,20 |

| За 4 | 3 них активна частина | млн. грн. | 5,10 |

| Залишкова вартість ОВФ | млн. грн. | 5,60 | |

| 5 | Викорстання ОВФ | ||

| 5а | В першу зміну | млн. грн. | 5,80 |

| 56 | В другу змну | млн. грн. | 2,40 |

| 5в | В третю зміну | млн. грн. | 1,80 |

| 6 | Чисельність працівників | чол. | 400 |

| 6а | 3 них робітників | чол. | 310 |

| 7 | Працювало працівників | ||

| 7а 76 | В першу зміну | чол. | 200 |

| В другу зміну | чол. | 120 | |

| 7в | В третю зміну | чол. | 180 |

| 8 | Корисний фонд робочого часу використання ОВФ | ||

| 8а | За планом | дні | 217 |

| 86 | Фактично | дні | 156 |

| 9 | Тривалість зміни | год. | 8 |

| 10 | Внутрішньозмінні втрати робочого часу | год. | 1,8 |

| 11 | Річний знос ОВФ | % | 8,4 |

| 12 13 | Вибуло ОВФ | млн. грн. | 0,50 |

| Поступило ОВФ | млн. грн. | 0,50 | |

| 13а | Із них нових | млн. грн. | 0,45 |

| 14 | Собівартість продукції | млн. грн. | 6,70 |

| 14а | В т. ч. матеріальні витрати | млн. грн. | 4,90 |

| 15 | Витрати на утримання і експлуатація ОВФ | % від собівартості | 17,6 |

| 16 | Збільшення обсягу виробництва продукції у плановому році | % | 15,0 |

Вступ

Перехід до ринкових відносин на даному етапі в Україні потребує глибоких зрушень в усіх сферах економіки - одній з найважливіших сфер людської діяльності. Ринкова економіка по своїй суті є засобом, що стимулює ріст продуктивності праці і збільшення ефективності виробництва.

Щоб забезпечити свої потреби в їжі, одязі, житлі, люди повинні постійно виробляти різноманітні матеріальні блага. Успішно вирішити ці проблеми можна лише на основі раціонального використання природних та виробничих ресурсів, підвищення ефективності виробництва - це означає ефективніше використання наявних трудових ресурсів для збільшення випуску якісної і потрібної країні продукції, а також постійно спів ставляти затрати з отриманими результатами і вносити певні корективи для того, щоб вкладені кошти принесли максимальну віддачу. В умовах ринкової економіки підвищення ефективності виробництва на підприємстві невіддільно пов'язане із проблемою економіки всіх видів ресурсів, в тому числі і основних виробничих фондів, економічне значення основних фондів підприємства заключається в тому, що вони є матеріально-технічною базою підприємства, від обсягу якої залежить обсяг виробленої продукції, соціальне значення заключається в тому, що вони створюють відповідні умови праці є важливим фактором відтворення робочої сили, величина і підвищення ефективності використання основних виробничих фондів в певній мірі визначають виробничі можливості підприємства загалові економісти відводять велику роль проблемі підвищення ефективності використання ОВФ, адже вони є важливим суб’єктом економіки країни , саме матеріально-технічна база в значній мірі визначає обсяг виробництва продукції. Проте, ефективність виробництва на підприємстві залежить не тільки від забезпеченості підприємства основними фондами, але й ступеня їх використання у часі. Облік і планування основних фондів здійснюються не тільки в грошовому вираженні, але й у натуральних показниках у виді конкретних засобів праці.

Це необхідно для того, щоб визначити технічний склад, виробничу потужність підприємств і галузей промисловості, установити завдання і шляхи ефективного використання виробничої потужності скласти баланс устаткування і т.д. Такі дані можна одержати за результатами інвентаризації основних фондів, що періодично проводяться в промисловості.

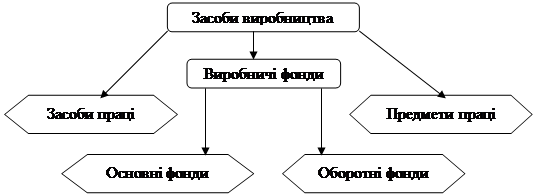

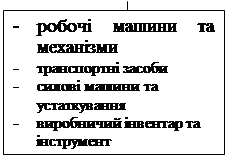

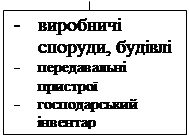

Не всі елементи основних фондів відіграють однакову роль у процесі виробництва. Робочі машини й устаткування, інструменти, вимірювальні і регулюючі прилади і пристрої, технічні спорудження (гірські вироблення шахт і розрізів, нафтові і газові шпари) беруть безпосередню участь у виробничому процесі, сприяють збільшенню випуску продукції і тому відносяться до активно діючої частини основних фондів. Інші елементи основних фондів (виробничі будинки, інвентар) роблять лише непрямий вплив на виробництво продукції і тому їх називають пасивною частиною основних фондів,

Тільки в умовах ефективного поєднання всіх чинників наше народне господарство може підвищити рівень життя людей.

Підприємство - це основна народногосподарська ланка країни, від результатів функціонування якої залежить економічний розвиток держави. В умовах ринкових відносин підприємство функціонує самостійно на засадах самоокупності і самофінансування і тому воно саме, в першу чергу, зацікавлене в підвищенні ефективності виробництва та збільшення прибутковості.

Поліпшення використання ОВФ підприємства є важливим резервом підвищення ефективності виробництва. Це обумовлено тим, що значна частка витрат виробництва, які утворюють собівартість продукції, пов'язана із використанням ОВФ на підприємстві. Таким чином, підвищення ефективності використання ОВФ підприємства знаходять свій вираз у збільшенні обсягу виробництва продукції, підвищення продуктивності праці та фондовіддачі.

Поліпшення використання ОВФ зменшує витрати на їх утримання і експлуатацію у собівартості одиниці продукції. Зменшення цих витрат відбувається за рахунок зменшення умовно-постійної частини у витратах по утриманню і експлуатації ОВФ - амортизаційних відрахувань, величина яких є умовно-постійною по відношенню до річного обсягу продукції. Внаслідок цього, чим більше буде вироблятися продукції, тим меншою буде питома вага амортизаційних відрахувань у собівартості одиниці продукції, а це веде і до збільшення прибутку підприємства, а також задоволення потреб населення на ринку у тій чи іншій продукції, адже воно залежить від обсягу виробництва продукції на підприємстві, тобто від пропозиції. Проте, обсяг виробництва продукції на підприємстві залежить від того наскільки ОВФ повно використовуються. Крім того підвищення ефективності використання ОВФ також зменшує потреби підприємств у капітальних вкладеннях для розвитку матеріально-технічної бази підприємства з метою зменшення обсягу виробництва продукції, тобто відбувається економія коштів на такі цілі. Як свідчить багаторічна практика господарювання, ефект від поліпшення використання ОВФ реалізується значно швидше, ніж від повних капітальних вкладень. Крім того, підвищення ефективності використання ОВФ зменшує витрати від їх морального зносу.

Вирішальну частину приросту продукції в цілому по промисловості одержують з діючих основних фондів і виробничих потужностей, що в кілька раз перевищує нові фонди, що вводяться щорічно, і потужності.

Таким чином, підвищення ефективності використання основних фондів у даний час, коли в країні спостерігається повсюдний і глобальний спад виробництва, має величезне значення. Підприємства, що розташовують основними фондами, що дісталися в спадщину від соціалістичної економіки, повинні не тільки прагнути їх модернізувати, але і максимально ефективно використовувати те що є, особливо в існуючих умовах дефіциту фінансів і виробничих інвестицій, коли відтворення ОВФ підприємства здійснюється за рахунок власних або позичених коштів, поліпшення використання цих фондів є важливим фактором росту ефективності виробництва на підприємстві і на цій основі забезпечення стабілізації виробництва.

Мета даної курсової роботи - ознайомитися з методикою провадження заходів по підвищенню ефективності використання ОВФ на підприємстві. За допомогою розрахунків обґрунтувати доцільність впровадження цих заходів, а також набути досвіду у розрахунках величини ефекту від здійснення необхідних господарських операцій. Робота складається з вступу, трьох розділів та висновків.

В першому розділі йдеться - економічну ефективність, основні фонди, дається їх економічна характеристика, пояснюється роль ОВФ у діяльності підприємства, а також про основні показники ефективності використання ОВФ на підприємстві.

У другому розділі обраховуються показники, пов'язані з використанням ОВФ на підприємстві.

У третьому розділі проводимо розрахунок заходів по підвищенню ефективності використання ОВФ на підприємстві, а також проводиться загальна порівняльна характеристика стану підприємства до і після впровадження запропонованих заходів.

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

0 комментариев