Ефективність відтворення та використання основних фондів

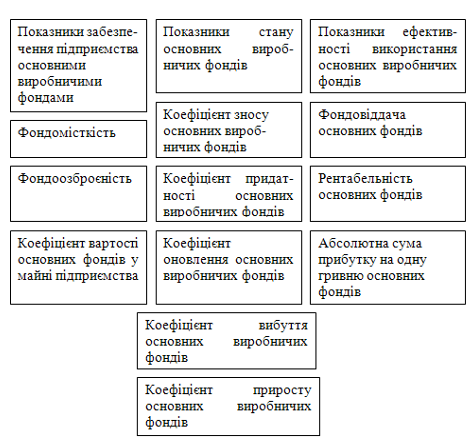

Показники наявності та стану основних виробничих фондів підприємства

Показники, що характеризують озброєність працівників основними виробничими фондами

Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання

Підвищення ефективності використання календарного часу

Аналіз одержаних результатів

Навигация

Показники, що характеризують озброєність працівників основними виробничими фондами

Підвищення ефективності використання основних виробничих фондів

55254

знака

4

таблицы

0

изображений

2.4. Показники, що характеризують озброєність працівників основними виробничими фондами.

Фондоозброєність праці: (2.4.1)

Для того, щоб визначити фондоозброєність праці необхідно спочатку визначити середньоспискову чисельність робітників, що працюють в найбільш чисельну зміну. Визначимо скільки в загальному припадає робітників на одного працівника 310/400=0,775. Тоді робітників в першу зміну буде; 200*0,775=155.

Фп = 6200 : 155 = 40 тис. грн./чол.

Даний показник показує оснащеність працівників основними фондами.

Вданому випадку на одного працівника припадає 40 тис. грн. Зростання показника призведе до зростання кількості виготовленої продукції робітником, а тим самим буде підвищуватись продуктивність праці. Але ефективним виробництво буде вважатися за умов, що продуктивність праці буде рости швидше за фондоозброєність праці.

Механоозброєність праці (2.4.2)

![]()

Мн = 5100: 155 = 32,90

Даний показник показує скільки припадає активної частини основних виробничих фондів на одного робітника (в даному випадку - 32,90 тис. грн.).

Ефективність виробництва буде відбуватися за умов, що ріст механозабезпеченості буде забезпечувати зростання продуктивності праці, але темпами які випереджають зростання рівня механозабезпеченості.

2.5. Показники, що характеризують використання основних виробничих фондів підприємства в часі.

Коефіцієнт використання календарного часу:

(2.5.1)

(2.5.1)

Кк.ч = 156 : 365 = 0,43

За отриманими результатами можна стверджувати, що основні виробничі фонди використовуються на 43% календарного часу протягом року, що на 25-30% менше стандарту, тому необхідно запровадити заходи підвищення даного показника. При цьому треба враховувати неробочі дні (вихідні та святкові дні), а також простої основних фондів пов'язані з їх ремонтом, у зв'язку з природними явищами, у зв'язку із сезонністю робіт та з інших об'єктивних причин.

Коефіцієнт використання робочого часу: (2.5.2)

Кр. ч. = 156 : 217 = 0,72

Даний показник показує ступінь використання робочого часу на протязі року, на даному підприємстві він складає 0,72 ефективне використання основних виробничих фондів забезпечується при коефіцієнті використання робочого часу 0,75 - 0,80. Отже, дії підприємства не знаходяться в межах цього показника.

Коефіцієнт змінності: (2.5.3)

Кзм = (5,80 + 2,40 + 1,80) / 6,20 = 1,61

Цей показник характеризує кількість змін роботи основних виробничих фондів в добу. На даному підприємстві він складає 1,61 зміни протягом доби. При підвищенні цього показника підвищується використання основних фондів протягом доби.

Коефіцієнт використання внутрізмінного часу: ( 2.5.4)

Кв.зм. = (8 – 1,7) / 8 = 0,79

де 0,79 год. - внутрізмінні витрати робочого часу.

Цей показник характеризує ступінь використання робочого часу на протязі зміни, який на даному підприємстві становить 0,79. Можна стверджувати, що ефективність використання основних фондів в даних умовах забезпечується.

Інтегральний коефіцієнт використання часу:

![]() (2.5.5)

(2.5.5)

Кін = 0,43 *0,72 *0,79 *1,61 = 0,39

Даний показник (0,39) показує що ступінь використання основних виробничих фондів в часі невисокий. Забезпечується певна ефективність використання основних виробничих фондів в часі.

2.6. Узагальнюючі показники

Фондовіддача - усього обсягу основних виробничих фондів підприємства: (2.6.1)

Фв = 8,10 : 5,10 = 1,59

Фондовіддача 1,59 означає, що 1,59 грн. виготовленої продукції припадає на одну гривню основних фондів. Але даний показник має значні недоліки, бо він враховує матеріалоємність продукції. Таким чином чим вище буде вартість матеріалів та сировини, з яких виготовляється продукція, тим вище буде обсяг виробництва і тим самим вище фондовіддача.

Фондовіддача - по активній частині основних виробничих фондів: (2.6.2)

Фв.а. = 8,10 : 5,10 = 1,59 грн./грн.

Даний показник показує, що 1,59 грн. виготовленої продукції припадає на одну гривню активної частини основних виробничих фондів (верстатів, обладнання екскаваторів, бульдозерів, транспортних засобів тощо). Даний показник має недоліки попереднього показника.

Коефіцієнт віддачі спожитих основних виробничих фондів: (2.6.3)

Для того щоб визначити коефіцієнт віддачі спожитих основних виробничих фондів необхідно спочатку визначити суму річних амортизаційних відрахувань.

![]() (2.6.4)

(2.6.4)

а = 8,4

Звідси Ар = 6,20 млн. грн. • 0,084 = 0,52 млн. грн.

Тоді Кв.с. = 8,10: 0,52 = 15,58 грн./грн.

За результатами обрахунку можна сказати, що на 15,58 одиниць виготовленої продукції припадає одна одиниця зносу основних фондів.

Коефіцієнт фондозйому: (2.6.5)

Кфз = 8,10 : (6,70 * 0,176) = 6,87

Отже, розрахований показник характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87

Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

0 комментариев