Ефективність відтворення та використання основних фондів

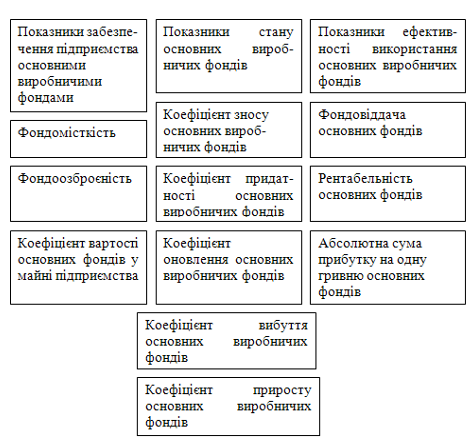

Показники наявності та стану основних виробничих фондів підприємства

Показники, що характеризують озброєність працівників основними виробничими фондами

Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання

Підвищення ефективності використання календарного часу

Аналіз одержаних результатів

Навигация

Аналіз одержаних результатів

Підвищення ефективності використання основних виробничих фондів

55254

знака

4

таблицы

0

изображений

3.2. Аналіз одержаних результатів

На підставі результатів економічного обґрунтування заходів по поліпшенню ефективності використання основних виробничих фондів підприємства слід зробити аналіз ефективності запроектованих заходів. Для проведення такого аналізу необхідно дані розрахунків звести в таблицю 3.1, що дозволить зробити аналіз ефективності кожного заходу та в цілому по підприємству.

На при кінці необхідно звернути увагу на те, що поліпшення використання основних виробничих фондів дозволяє без додаткових капітальних вкладень збільшити обсяг виробництва продукції за тих же наявних основних виробничих фондів на підприємстві. Таким чином, поліпшення використання основних виробничих фондів забезпечує економію капітальних вкладень підприємства, величину якої можна визначити виходячи із обсягу виробництва додаткової продукції у плановому році і фондовіддачі у базовому році

(3.2.1)

(3.2.1)

де ![]() - економія капітальних вкладень;

- економія капітальних вкладень;

![]() - обсяг додаткової продукції в плановому році;

- обсяг додаткової продукції в плановому році;

![]() - фондовіддача у базовому році

- фондовіддача у базовому році

![]() = (95,58 + 398,86 + 520,45) : 1,59 = 638,30 тис. грн.

= (95,58 + 398,86 + 520,45) : 1,59 = 638,30 тис. грн.

Таблиця 3.2.1 Ефективність запроектованих заходів по поліпшенню використання основних виробничих фондів підприємства.

| Показники | Величина коефіцієнтів | Зростання коефіцієнтів | Додаткові витрати тис. грн. | Результати | |||

| Базовий рік | Плановий рік | Збільшен- ня обсягу продукції тис. грн. | Зниження собівартості продукції тис. грн. | Збільшен- ня робочих місць, чол. | |||

| Підвищення коефіцієнта використання робочого часу | 0,72 | 0,79 | 0,07 | 6,63 | 398,86 | 27,37 | — |

| Підвищення коефіцієнта використання внутрізмінного часу | 0,79 | 0,88 | 0,09 | 5,78 | 95,58 | 28,60 | — |

| Підвищення коефіцієнта змінності | 1,61 | 1,68 | 0,07 | 20,00 | 643,60 | 53,90 | 12 |

| Підвищення коефіцієнта використання календарного часу | 0,43 | 0,45 | 0,02 | 8,00 | 520,45 | 64,92 | 15 |

| Разом: | х | х | х | 40,41 | 1658,49 | 174,79 | 27 |

З таблиці 3.1 бачимо, що в результаті запропонованих заходів щодо підвищення ефективності використання ОВФ підприємства відбулося підвищення коефіцієнта використання робочого часу на 7 %, виробництва продукції на 398,86 тис. грн. а додаткові витрати, які понесло підприємство в результаті цього становлять 6,63 тис. грн. Також відбулося підвищення коефіцієнта використання внутрізмінного часу на 9 %, це забезпечило збільшення обсягу виробництва продукції на 95,58 тис. грн. при додаткових затратах 5,78 тис. грн. На 7 % підвищився коефіцієнт змінності, що збільшило обсяг виробництва ще на 643,60 тис. грн./грн. при додаткових затратах 20,0 тис. грн. Запропоновані заходи підвищили коефіцієнт використання календарного часу на 2 %, що потребувало 8,00 тис. грн. додаткових витрат, але обсяг продукції збільшився на 520,45 тис. грн. В загальному за рахунок підвищення використання ОВФ підприємства на підприємстві вдалося збільшити обсяг виробництва продукції на 1658,49 тис. грн. при додаткових затратах в 40,41 тис. грн. що дозволило знизити собівартість продукції на 174,79 тис. грн. Також було досягнуто збільшення робочих місць на 27 чоловік.

Таблиця 3.2.2 Вплив підвищення використання ОВФ на господарську

діяльність підприємства.

| Показник | Одиниця виміру | Базовий рік | Приріст | Плановий рік | |

| Абсолютний | Відносний | ||||

| 1 Проектна потужність підприємства | млн. грн. | 12,00 | 12,00 | ||

| 2.Обсяг реалізації продукції | млн. грн. | 8,10 | 1,66 | 20,5 | 9,76 |

| 3.Освоєння проектної потужності | % | 67,5 | 13,8 | 20,4 | 81,3 |

| 4.Балансова вартість ОВФ | млн. грн. | 6,20 | 0,00 | 0,00 | 6,20 |

| 5. Фондовіддача | грн. \ грн. | 1,59 | 0,33 | 20,8 | 1,92 |

| 6.Коефіцієнт віддачі спожитих фондів | - | 15,6 | 3,17 | 20,3 | 18,77 |

| 7.Коефіцієнт фондозйому | 6,87 | 0,15 | 2,2 | 7,02 | |

| 8.Чисельність працівників | чол. | 400 | ■ 27 | 6,75 | 427 |

| 9. Продуктивність праці | грн. | 20250,0 | 2607,1 | 12,9 | 22857,1 |

| 10. Собівартість продукції | млн. грн. | 6,70 | 1,2 | 18,0 | 7,9 |

| 11 .Витрати на 1 грн. реалізованої продукції | грн. | 0,83 | -0,02 | -2,41 | 0,81 |

| 12.Середня зарплата | грн. | 4500,00 | 183,84 | 4,1 | 4683,84 |

| 13. Прибуток | млн. грн. | 1,4 | 0,46 | 32,9 | 1,86 |

| 14.Рентабельність вир -ва | % | 20,9 | 2,6 | 12,4 | 23,5 |

Собівартість в плановому році обчислюється за формулою:

Заробітна плата обчислюється по формулам:

![]() Базовий рік -

Базовий рік -

Плановий рік

Список використаних джерел

1. Покропивний С. Ф. Економіка підприємства Київ 2001

2. Гордійчук А. С., Стахів О. А. Економіка підприємства. Рівне: РДТУ, 2000

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

0 комментариев