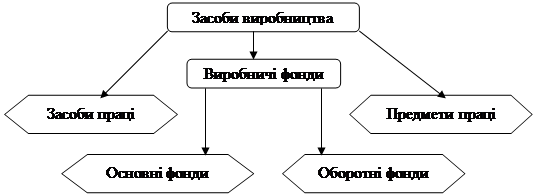

Ефективність відтворення та використання основних фондів

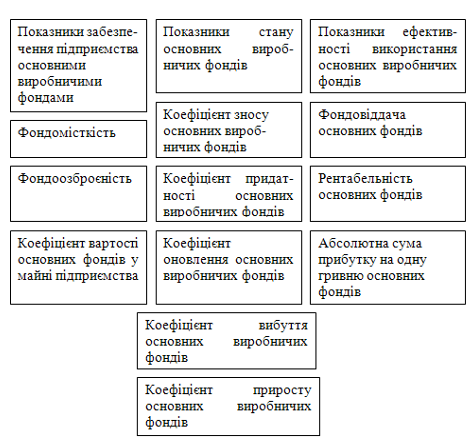

Показники наявності та стану основних виробничих фондів підприємства

Показники, що характеризують озброєність працівників основними виробничими фондами

Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання

Підвищення ефективності використання календарного часу

Аналіз одержаних результатів

Навигация

Показники наявності та стану основних виробничих фондів підприємства

Підвищення ефективності використання основних виробничих фондів

55254

знака

4

таблицы

0

изображений

2.1. Показники наявності та стану основних виробничих фондів підприємства

Показник наявності основних виробничих фондів: на балансі підприємства, знаходиться основних виробничих фондів на суму 6,20 млн.грн. Вартість ОВФ на кінець року визначається за формулою 2.1.1:

Бвк = Бвп + Бпв - Бвв (2.1.1)

де Бвк - балансова вартість ОВФ на кінець періоду,

Бвп - балансова вартість ОВФ на початок періоду,

Бпв - балансова вартість ОВФ, що поступили на підприємство,

Бвв - балансова вартість ОВФ, що вибули з підприємства.

Тоді, Бвк = 6,2 + 0,5 - 0,5 = 6,2 млн. грн.

Бвр = (Бвп + Бвк)/2, (2.1.2)

Бвр= (6,20+ 6,20)/2 = 6,20 млн. грн.

Показник технологічної структури основних виробничих фондів:

Активна частина: 82,26 %. Пасивна частина: 6,2-5,1=1,1 млн. грн. або пасивна частина – 17,74 %.

Так як активна частина основних виробничих фондів підприємства (82,26 %) значно перевищує пасивну (17,74 %) можна стверджувати, що дане підприємство промислового призначення. Технологічна структура основних виробничих фондів досить досконала, що забезпечує їх ефективне використання.

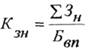

Коефіцієнт зносу: (2.1.3)

(2.1.3)

Кзн = (6,20 – 5,40) /6,20 = 0,13

Даний коефіцієнт свідчить про те, що основні засоби вже зносилися на 13%, тобто перенесли частку вартості на новостворену продукцію. Але, основні виробничі фонди повинні знаходитись ще в стані використання своєї повної потужності.

Коефіцієнт придатності:

![]() (2.1.4)

(2.1.4)

Кпр = 1 – 0,13 = 0,87

Даний коефіцієнт свідчить про те, що залишкова балансова вартість основних виробничих фондів складає 87 % від первісної. На новостворену продукцію ще треба перенести вартість основних засобів на 87 %

2.2. Показники, що характеризують рух основних виробничих фондів підприємства:

Коефіцієнт вибуття: (2.2.1)

Кв = 0,50 : 6,10 = 0,081

Отже 8,1% основних виробничих фондів, що були на балансі підприємства, вибули внаслідок їх фізичного чи морального зносу, в результаті реалізації зайвих основних фондів або в результаті стихійного лиха.

Коефіцієнт надходження: (2.2.2)

![]()

Кн = 0,50 : 6,2 = 0,08

Проаналізувавши даний показник можна сказати, що в результаті господарської діяльності для заміни вибувших основних фондів та збільшення оснащеності підприємства основними фондами на баланс підприємства поступило 8 % (від загальної кількості) основних виробничих фондів.

Коефіцієнт оновлення: (2.2.3)

Кон = 0,45 : 6,2 = 0,073

Цей коефіцієнт показує, що частина модифікованого нового обладнання введеного в експлуатацію у звітному періоді від загальної вартості основних фондів, становить 7,3 %.

Період оновлення: (2.2.4)

![]()

Тон = 6,2 : 0,45 = 14 років

Період оновлення ОВФ складає 14 років.

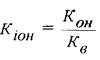

Коефіцієнт інтенсивності оновлення:

Кіон = 0,073 : 0,081 = 0,9

За даними розрахунку видно, що інтенсивність оновлення основних фондів становить 0,90.

Тривалість обороту (2.2.6)

![]()

Тоб = 6,20 : ( 6,2 * 0,084) = 11,9

Отже, тривалість оброту ОВФ становить 11,9 роки.

Коефіцієнт оборотності (2.2.7)

![]()

Коб = 6,20 * 0,084 : 6,20 = 0,084

Отже, у процесі виробництва буде відшкодовуватись 8,4% вартості ОВФ.

2.3. Показники, що характеризують забезпеченість підприємства основними виробничими фондами

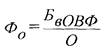

Фондозабезпеність виробництва: (2.3.1)

Фо = 6,20 : 8,10 = 0,77

За результатами розрахунку можна стверджувати, що підприємство має в наявності 0,77 грн. основних виробничих фондів для виробництва одної гривні продукції. Необхідно збільшувати обсяг основних фондів підприємства.

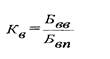

Механозабезпеченість: (2.3.2)

![]()

Мз = 5,10 : 8,10 = 0,63

Таким чином на одиницю виробленої продукції припадає 0,63 активної частини основних фондів (станків, обладнання тощо).

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

0 комментариев