Ефективність відтворення та використання основних фондів

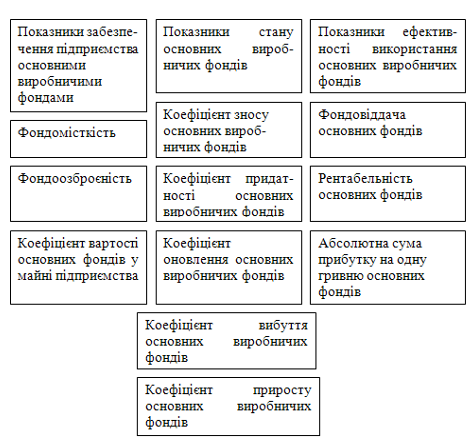

Показники наявності та стану основних виробничих фондів підприємства

Показники, що характеризують озброєність працівників основними виробничими фондами

Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання

Підвищення ефективності використання календарного часу

Аналіз одержаних результатів

Навигация

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності використання основних виробничих фондів

55254

знака

4

таблицы

0

изображений

3.1.2. Підвищення ефективності використання внутрізмінного часу

В процесі виробництва (будівництва) на підприємстві можливі втрати робочого часу на протязі зміни використання основних виробничих фондів. Причини простоїв на різних організаціях ідентичні: несвоєчасне і некомплектне матеріально-технічне забезпечення виробництва (будівництва), недоліки в технічному обслуговуванні машин та обладнання, дефекти в організації та управлінні виробництва і, нарешті, відсутність відповідної економічної зацікавленості робочих та інженерно-технічного персоналу.

Зменшення внутрізмінних витрат робочого часу буде досягатися за рахунок комплексу технічних та організаційно-виробничих заходів:

- поліпшення умов організації роботи;

- забезпечення додаткової експлуатації, технічного обслуговування, аварійного ремонту устаткування;

- підвищення рівня матеріально-технічного забезпечення

виробництва (об'єктів будівництва);

- економічні стимули (доплати й ін.). Зменшення внутрізмінних витрат призведе до скорочення вартості основних фондів, зниження умовно-постійної частини накладних витрат, економії амортизаційних відрахувань, тощо.

- це забезпечить підвищення ефективності використання внутрізмінного часу.

На основі запроектованих заходів величина зменшення внутрізмінних втрат робочого часу використання основних виробничих фондів підприємства становить 7,6 %.

Визначаємо загальну величину зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів підприємства у плановому році

![]() (3.1.1.10)

(3.1.1.10)

де![]() - загальна величина зменшення втрат внутрізмінного часу;

- загальна величина зменшення втрат внутрізмінного часу;

![]() - втрати внутрізмінного часу використання основних виробничих фондів у базовому році, г;

- втрати внутрізмінного часу використання основних виробничих фондів у базовому році, г;

![]() - величина зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів у плановому році, відсотків;

- величина зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів у плановому році, відсотків;

![]() - річний робочий час використання основних виробничих фондів;

- річний робочий час використання основних виробничих фондів;

![]() - коефіцієнт змінності

- коефіцієнт змінності

![]() = (1,80*0,05) * (156+13) * 1,61 = 24,5 години

= (1,80*0,05) * (156+13) * 1,61 = 24,5 години

По відношенню до робочого часу в годинах зменшення втрат внутрізмінного робочого часу у відсотках становитиме

![]() = 24,5 * 100 / (169 * 1,61 * 7,6) = 1,18 %

= 24,5 * 100 / (169 * 1,61 * 7,6) = 1,18 %

Визначаємо збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрізмінного часу використання основних виробничих фондів підприємства. Це збільшення відбувається, як свідчить виробничий досвід, прямо пропорційно значенню втрат внутрізмінного часу

![]() (3.1.2.2)

(3.1.2.2)

де ![]() - збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів;

- збільшення обсягу виробництва продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів;

Об - обсяг виробництва продукції у базовому році;

![]() - величина зменшення втрат внутрізмінного часу, у відсотках

- величина зменшення втрат внутрізмінного часу, у відсотках

![]() = 8100*0,0118=95,58 тис. грн.

= 8100*0,0118=95,58 тис. грн.

Визначаємо додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу використання основних виробничих фондів. Розрахунок ведеться виходячи із нормативу витрат на 1 тис. грн. активної частини основних виробничих фондів на кожен відсоток зменшення втрат внутрізмінного робочого часу – 0,96 гривні.

![]() (3.1.2.3)

(3.1.2.3)

де ![]() - додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу;

- додаткові витрати підприємства, пов'язані із зменшенням втрат внутрізмінного робочого часу;

![]() - додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрізмінного робочого часу

- додаткові втрати з розрахунку на 1тис.грн. активної частини основних виробничих фондів на один відсоток зменшення втрат внутрізмінного робочого часу

![]() = 5100 * 0,96 * 1,18 = 5,78 тис. грн.

= 5100 * 0,96 * 1,18 = 5,78 тис. грн.

Визначаємо зниження витрат виробництва продукції, яке відбувається за рахунок зменшення долі амортизаційних відрахувань у собівартості одиниці продукції Розрахунок ведеться на 1грн. обсягу продукції. Доля цих витрат визначається за формулою 3.1.3.3

![]() (3.1.2.4)

(3.1.2.4)

де ![]() - доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.;

- доля річних амортизаційних відрахувань собівартості у одиниці обсягу продукції: і-го року грн.;

БВі - балансова вартість основних виробничих фондів підприємства в і-му році;

а - норма річних амортизаційних відрахувань;

Оі - обсяг виробництва продукції в і-му році.

Доля річних амортизаційних відрахувань в одиниці вартості продукції становитиме:

а) у базовому році ![]() = 6200 * 0,084 / 8100 = 0,064 грн./грн.

= 6200 * 0,084 / 8100 = 0,064 грн./грн.

б) у плановому році ![]() = 6099 * 0,084 / (8100 +95,58 + 398,86) = 0,060 грн./грн.

= 6099 * 0,084 / (8100 +95,58 + 398,86) = 0,060 грн./грн.

Економія амортизаційних відрахувань з розрахунку на річний обсяг виробництва продукції у плановому році становитиме

![]() (3.1.2.5)

(3.1.2.5)

![]() = (0,064 - 0,060) * 8594,44 = 34,38 тис. грн.

= (0,064 - 0,060) * 8594,44 = 34,38 тис. грн.

Зниження собівартості продукції підприємства на рахунок зменшення втрат внутрізмінного часу буде становити

![]() (3.1.2.6)

(3.1.2.6)

![]() - величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів

- величина зниження собівартості продукції за рахунок зменшення втрат внутрізмінного робочого часу використання основних виробничих фондів

![]() = 34,38 – 5,78 =28,60 тис. грн.

= 34,38 – 5,78 =28,60 тис. грн.

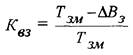

Визначаємо коефіцієнт використання внутрізмінного часу у плановому році

(3.1.2.7)

(3.1.2.7)

де Тзм - тривалість зміни, год.;

![]() - втрати внутрізмінного часу

- втрати внутрізмінного часу

![]() = (8 – 0,96) : 8 = 0,88

= (8 – 0,96) : 8 = 0,88

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

... відрахувань. Тоді, Квс = 8,10 /(5,40 х 0,088) = 17,045 (грн./грн.) По узагальнюючим показникам можна зробити висновок, що ОВФ використовуються досить ефективно, особливо їх активна частина. Розділ 3. Заходи по підвищенню ефективності використання ОВФ підприємства в часі. Методичні рекомендації по економічному обгрунтуванню заходів по поліпшенню використання ОВФ на підприємстві в часі. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

0 комментариев