ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО ОБҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Державне регулювання інноваційної діяльності в Україні

АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА

Аналіз господарської діяльності ВАТ «ДЛФЗ»

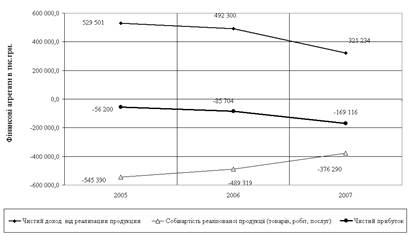

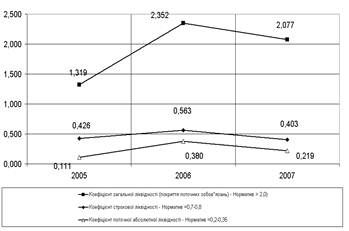

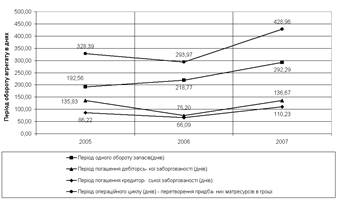

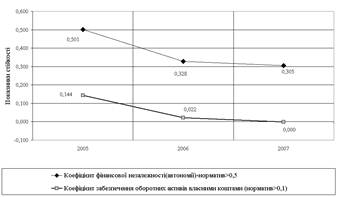

Аналіз фінансового стану ВАТ «ДЛФЗ»

МЕТОДИКА ОПТИМІЗАЦІЇ ІННОВАЦІЙНИХ ПРОЕКТІВ

Розрахунок інвестиційних проектів

Виробництво базових пігментних паст;

Розрахунок графіка обслуговування боргу

Прогноз балансу інвестиційного проекту

Чиста приведена вартість (NPV)

Дисконтований строк окупності (DPP)

Модель оптимізації інноваційних проектів

Загальна характеристика інформаційної системи

Створення інтерфейсу користувача

Призначення інформаційної системи

Охорона праці на підприємстві

Оцінка умов, в яких проводилася дипломна робота

Характеристика приміщення за вибухо- та пожежною небезпекою

Навигация

Характеристика приміщення за вибухо- та пожежною небезпекою

Підвищення ефективності інноваційної діяльності в умовах ВАТ "Дніпропетровський лакофарбовий завод"

192829

знаков

34

таблицы

16

изображений

5.4 Характеристика приміщення за вибухо- та пожежною небезпекою

Дане приміщення відноситься до категорії В, так як у ньому знаходяться горючі речовини, тобто матеріали (папір, меблі, картон), клас зони по ПУЕ П-II.

До можливих причин виникнення пожеж на підприємстві відносять:

- несправність електрообладнання, невиконання вимог електробезпеки при проектуванні електрообладнання;

- несправність технологічного обладнання, порушення термоізоляції;

- порушення правил користування електроприладами;

- відсутність близкозахисту, в результаті чого від первинної дії блискавки може виникнути пожежа;

- порушення трудової дисципліни та правил пожежної безпеки працівниками на підприємстві.

5.5 Протипожежні заходи

При виникненні пожежі вже на початковій стадії виділяються теплота,

токсичні продукти згорання, можливі обвали конструкцій, тому в будівлі при проектуванні були передбачені 3 евакуаційних виходи.

Ступінь вогнестійкості даної будівлі –2.

Головним засобом запобігання пожежам і вибухам від електрообладнання є правильний вибір та експлуатація обладнання, дотримання інструкцій при користуванні цими електроприладами, які надаються при їх придбанні.. Також уся електромережа повинна мати надійну ізоляцію.

За блискавкозахистом дана будівля відноситься до II категорії, який забезпечується конкретними видами блискавковідводів для кожної категорії; у нашому випадку це блискавковідводи, встановлені безпосередньо на будинку.

5.6 Засоби гасіння пожеж

Для розміщення первинних засобів пожежегасіння у будівлі вказуються спеціальні пожежні щити з належним інвентарем. На службових сходових проходах передбачені вогнегасники ВХП-10. Приміщення підприємства забезпечено сучасною протипожежною сигналізацією та системою пожежогасіння, також воно оснащене телефонним зв’язком.

Не треба забувати, що будь-яку пожежу легше ліквідувати на початковій стадії, вживаючи засоби до її локалізації, щоб не допустити збільшення площі горіння. Це в багатьох випадках залежить від оснащення виробничих приміщень первинними засобами гасіння пожеж та уміння використовувати їх усіма працюючими. До первинних засобів гасіння відносяться пожежні крани, вогнегасники, пісок, ковдри та кошми, лопати, совки, сокири, багри та інше.

Найбільш поширені ручні вогнегасники:

Хімічні пінні /ОХП – 10/,

Повітряно – пінні /ОВП – 10/,

Газові вуглекислотні /ОУ/ та спеціальні – вуглекислотно – бром етилові /ОУБ/,

Порошкові /ОП – 10/,

Пересувні вогнегасники одно балонного та двоколонного типу УП-ІМ та УП-2М.

Пінні вогнегасники не можна застосовувати для гасіння електроустановок, які знаходяться під напругою, а також речовин, які займаються при взаємодії з водою. У цьому випадку застосовують газові вуглекислотні вогнегасники різних типів.

Для гасіння невеликих загорянь лужних металів, кремній- та алюмініорганічних застосовують ручні порошкові вогнегасники типу ОП-10.

Для ліквідації невеликих загорянь, які виникають при витоках крізь сальники прокладки або ущільнення різноманітних люків та лазів, застосовують первинні засоби гасіння; азбестові покривала, повстяні ковдри та інше.

ВИСНОВКИ ДО РОЗДІЛУ 5

У данному розділі були розглянуті основні положення охорони праці на ВАТ ДЛФЗ та дана оцінка умов, в яких проводилась дипломна робота.

Головна мета виконання законів для поліпшення умов і охорони праці – це досягнення соціальної ефективності: збереження здоров'я працюючих, збільшення тривалості активної життєдіяльності, запобігання травматизму й імовірності професійних захворювань.

Наявність та комплексна дія несприятливих фізичних, хімічних та соціально-психологічних факторів викликає зниження працездатності, розлад функціональних можливостей організму людини, а саме: зниження гостроти зору, підвішення напруження, зниження щільності засвоюваних сигналів тощо.

На даному підприємстві з метою зниження шкідливого впливу роботи з ПЕОМ встановлюється:

- режим праці та відпочинку: 5-10 хвилин відпочинку через 1 годину безперервної праці або 15-20 хвилин – через 2 години;

- забезпечуються усі комп’ютери захисними екранами.;

- для послаблення електростатичного поля та електромагнітного опромінювання відіомоніторів використовуютьсязахисні фільтри.

- для забезпечення безпеки при використанні електроприладів використовується захисне заземлення;

- здійснюється вентиляція та опалення приміщень згідно з СНиП “Опалення, вентиляція та кондиціювання повітря”.

ВИСНОВКИ

Одним з основних напрямків реформування економіки України є проблема вдосконалювання управління інноваційною діяльністю. Інноваційна діяльність здійснюється у формі реалізації інноваційних проектів. У дипломній роботі проаналізовано стан інноваційної діяльності в Україні.

Аналіз обсягів виробництва і реалізації продукції показав що спостерігається деяке зниження обсягів виробництва і реалізації продукції, чистий прибуток підприємства зменшився на 7,2 %. Виходом зі сформованої ситуації для ОАО ДЛФЗ є впровадження інновацій і залучення інвестицій у розвиток виробництва з метою удосконалювання якості продукції, що випускається, і одержання конкурентних переваг, що забезпечують стабільний розвиток підприємства.

В управлінні інноваціями важлива роль належить оцінці інноваційних проектів. В роботі виділено особливості, характерні для інноваційних проектів, узагальнено показники оцінки їх ефективності. У результаті узагальнення показників, аналізу переваг і недоліків кожного з них, обґрунтовано методику оцінки ефективності інноваційних проектів, яка базується на комплексному застосуванні формальних методів розрахунку кількісних показників: чистого дисконтованого прибутку, внутрішньої норми рентабельності, індексу прибутковості, терміну окупності, модифікованої ставки рентабельності і експертних методів, а також розроблено модель оптимізації інноваційної діяльності. Запропонована методика дозволить всебічно проаналізувати проект і знизити ризик для інвесторів при вкладенні коштів у цей проект. Економічний ефект від впровадження запропонованої методики для ОАО ДЛКЗ дорівнює 0,39 млн. грн.

З іншого боку, щоб витримати конкурентну боротьбу, підприємствам постійно приходиться модернізувати методи ведення бізнесу відповідно до сучасності У цьому також ключову роль грають інформаційні системи, що допомагають у керуванні бізнес процесами і підтримують прийняття рішень.

Таким чином, була розроблена інформаційна система для оперативного керування інноваційною діяльністю і забезпечення ведення бізнесу в ринковій системі з наступними можливостями:

· вчасно і якісно вести аналіз фінансової діяльності підприємства;

· оперативно забезпечувати керівництво й управлінческо-технічний персонал підприємства якісною інформацією;

· швидко і якісно приймати рішення зв'язані з оптимізацією і оцінкою інноваційних проектів.

ПЕРЕЛІК ПОСИЛАНЬ

1. Хобта В.М. Формирование хозяйственных решений. Донецк,- Каштан. -2003.- 416с.

2. Васюренко О., Пасічник І. Шляхи розвитку кредитного забезпечення інноваційної діяльності. // Економіка України. - 2000. - №2. - С. 23-29

3. Черваньов Д. М., Нейкова Л. І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. – К.: Т-во “Знання”, КОО, 1999. – 514 с.

4. Ильенкова С. Д., Гохберх Л. М. Инновационный менджмент: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

5. Инновационный менеджмент. Под ред. Ю. Н. Василенко. – К.: Освіта, 1999. – 234 с.

6. Дзись Г.В.; Канищева Н.И. Проблемы инновационной деятельности в Украине // Инвестиционное проектирование устойчивого регионального развития.- Донецк: ИЭП. НАН. Украины.- 1998.- с.3-6.

7. Основы инновационного менеджмента: Теория и практика // под ред. П.Н. Завлина и др.- М.: ОАО НПО «Издательство «Экономика», 2000.-475с.

8. Антикризисное управление персоналом организации: Учебное пособие Митин А. Н., Овчинников А. В., Токарева Ю. А., Федорова А. Э. – М.: Питер, 2004

9. Матеріали сайта www.dlkz.com.ua

10. Бойко В. В. Экономика предприятия. – Днепропетровск: ДГУ, 1997.

11. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2000. – 688 с.

12. Экономика предприятия / В. Я. Перфинкель и др.; Под ред. В. Я. Перфинкеля, Е. М. Купрянова. – М.: Банки и биржи, ЮНИТИ, 1996. – 326 с.

13. Матеріали сайта www. business.kiev.ua.

14. Ермольев Ю. М., Ляшко И. И., Михалевич В. С., Тюптя В. И. Математические методы исследования операций. – К.: Вища школа, 1979. – 312 с.

15. Брікхєм Є. Ф. Основи фінансового менеджменту. – К.: Молодь, 1997. – 871 с.

16. Черваньов Д. М., Нейкова Л. І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. – К.: Т-во “Знання”, КОО, 1999. – 514 с.

17. Балабанов І. Т. Основи фінансового менеджементу. – К.: Фінанси і статистика, 2000. - 678 с.

18. Холт Р., Барнес С. Планирование инвестиций.: Пер. с англ. – М.: Дело, 1992. – 118 с.

19. Браун С., Фишмен М. Количественные методы финансового анализа.: Пер. с англ. – М.: ИНФРА-М, 1996. -336 с.

20. Вегер Л. Л. Экономический эффект и управление НИОКР. – М.: Экономика, 1985. – 270 с.

21. Ильенкова С. Д., Гохберх Л. М. Инновационный менджмент: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

22. Инновационный менеджмент. Под ред. Ю. Н. Василенко. – К.: Освіта, 1999. – 234 с.

23. Основы инновационного менеджмента: Теория и практика // под ред. П.Н. Завлина и др.- М.: ОАО НПО «Издательство «Экономика», 2000.-475с.

24. Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 1999.

25. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 1996. - 432 с.

26. Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом “Филинъ”, 1997. - 272 с.

27. Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998. - 144 с.

28. Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ “ДИС”, 1997. - 160 с.

29. Информационные системы в экономике: Учебник / Под ред. В.В.Дика. – М.: Финансы и статистика, 1996. – 272 с.

30. Гриценко В.И., Паныиин Б.Н. Информационная технология в организационном управлении // Новые информационные технологии. — К 1993. — С. 14 — 29.

31. Единая система стандартов автоматизированной системы управления. — М.: Госстандарт, 1986. — 350 с.

32. Смирнов Н.Н. Программные средства персональных ЭВМ. — Л.: Машиностроение, 1991. — 272 с.

33. Ханенко В.Н. Информационные системы. — М.: Машиностроение, 1988. —127

34. Экономическая кибернетика: Учебное пособие; Донецуий госун-т. – Донецк: ДонГУ, 1999. – 397 с.

35. Конституція України.

36. Закон України “ Про охорону праці”.

37. Закон України “Про забезпеченя санітарного та епідемічного благополуччя населення”.

38. Закон України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності”.

39. Закон України “ Про пожежну безпеку”.

40. Устав ВАТ «ДЛФЗ».

Додаток А – Данні про фінансовий стан ВАТ «ДЛФЗ» за період з 2005 по 2008 р

| Показник | Позначення | Значення на кінець періоду | Відхилення | ||||

| 2005 | 2007 | 2007 | 2008 | Абсолютне | Відносне | ||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Источника власних и приравненных к власних коштів | KS | 93938,9 | 97587,4 | 101982,7 | 105538,3 | 3555,6 | 3% |

| Валюта баланса | BP | 96386,4 | 100875,9 | 106181,6 | 110593,7 | 4412,1 | 4% |

| Власні оборотні кошти | KSO | 45391,2 | 53226,2 | 59902,6 | 65090,3 | 5187,7 | 9% |

| Основні фонди та інші позаоборотні активи | OS | 48547,7 | 44361,2 | 42080,1 | 40448 | -1632 | -4% |

| Знос, який нароховується на вартість основних фондів | NI | 32088,4 | 31891 | 32587 | 34839 | 2252 | 7% |

| Знос, нарахований на вартість нематеріальних активів за звітний період | NAI | 30,2 | 3,4 | 18,4 | 41,9 | 23,5 | 128% |

| Первоначальная стоимость основных средств | POF | 78880,9 | 73357,3 | 72117,3 | 72386,8 | 269,5 | 0% |

| Первісна вартість нематеріальних активів | NAP | 24,5 | 4 | 90,1 | 115,4 | 25,3 | 28% |

| Ітог поточних активів | M | 47838,7 | 56457,1 | 64860,7 | 70145,7 | 5285 | 8% |

| Ліквідні активи (кошти, цінні папери, товари, готова продукція, дебіторска заборгованність, производственные запаси) | LA | 44038,6 | 48832,2 | 58179,1 | 60102,5 | 1923,4 | 3% |

| Короткострокова заборгованність | KZ | 2338,7 | 3201,1 | 3016,2 | 4360,3 | 1344,1 | 45% |

| Сума грошових коштів | DS | 3638,9 | 11136,2 | 15480,3 | 19389,7 | 3909,4 | 25% |

| Сумма дебиторскойї заборгованності | RD | 4733,7 | 2987,6 | 4148,3 | 8519,5 | 4371,2 | 105% |

| Сумма ТМЦ | TMZ | 13685,7 | 20296,6 | 14677,7 | 14350,3 | -327,4 | -2% |

| Долгосрочні пасиви | DP | 0 | 0 | 1112,5 | 695,1 | -417,4 | -38% |

| Виручка від реалізації | Bp | 131245 | 162949,2 | 140067,3 | 142898,2 | 2830,9 | 2% |

| Прибуток (чистий) підприємства | Пр | 10424,8 | 11279,4 | 10465 | 6915,3 | -3550 | -34% |

Додаток Б

Таблиця Б.1 – Показники для розрахунку інноваційного проекту №1

| Тривалість проекту в роках | 5 | ||

| Загальний обсяг інвестицій (млн. грн.) | 4,44 | ||

| Частка інвестицій в основні засоби, у відсотках | 70% | ||

| Залишкова вартість основних засобів, у відсотках | 13% | ||

| Частка власного капіталу в структурі фінансування | 25% | ||

| Вартість власного капіталу | 28% | ||

| Вартість позикового капіталу | 20% | ||

| Виторг (доход) підприємства в перший рік (млн. грн.) | 12,05 | ||

| Річний темп росту доходу | 5,0% | ||

| Прибутковість продажів у перший рік проекту | 6,5% | ||

| Частка перемінних витрат у ціні продукції (доході) | 65% | ||

| Оборотність дебіторської заборгованості | 32 |

| ||

| Оборотність кредиторської заборгованості | 48 |

| ||

| Оборотність товарно-матеріальних запасів | 50 |

| ||

| Коефіцієнт виплати дивідендів | 29% |

| ||

Таблиця Б.2 – Інвестиційні потреби

| Інвестиційні потреби | Сума (млн. грн.) |

| Вкладення в основні засоби: | 3,10 |

| Будівництво і реконструкція | 0,73 |

| Устаткування і механізми | 1,62 |

| Установка і налагодження устаткування | 0,42 |

| Ліцензії і технології | 0,22 |

| Проектні роботи | 0,08 |

| Навчання персоналу | 0,04 |

| Вкладення в оборотні кошти | 1,33 |

| Загальний обсяг інвестицій | 4,44 |

Таблиця Б.3 – Джерелла фінансування

| Спосіб фінансування | Частка | Сума | Вартість капіталу |

| Власний капітал | 25% | 1,11 | 28% |

| Позиковий капітал | 75% | 3,33 | 20% |

| Усього | 100% | 4,44 | 22,00% |

Таблиця Б.4 - Обслуговування боргу

| Рік | 1 | 2 | 3 | 4 | 5 |

| Початковий баланс | 3,33 | 2,88 | 2,35 | 1,70 | 0,93 |

| Річна виплата | -1,11 | -1,11 | -1,11 | -1,11 | -1,11 |

| Відсотки | 0,67 | 0,58 | 0,47 | 0,34 | 0,19 |

| Основна частина | -0,45 | -0,54 | -0,64 | -0,77 | -0,93 |

| Кінцевий баланс | 2,88 | 2,35 | 1,70 | 0,93 | 0,00 |

Таблиця Б.5 - Прогноз прибутку

| Рік | 1 | 2 | 3 | 4 | 5 |

| Виторг | 12,05 | 12,65 | 13,29 | 13,95 | 14,65 |

| Перемінні витрати | 7,83 | 8,22 | 8,64 | 9,07 | 9,52 |

| Постійні витрати без амортизації | 2,89 | 2,89 | 2,89 | 2,89 | 2,89 |

| EBDIT | 1,32 | 1,54 | 1,76 | 1,99 | 2,23 |

| Амортизація | 0,54 | 0,54 | 0,54 | 0,54 | 0,54 |

| EBIT | 0,78 | 0,99 | 1,22 | 1,45 | 1,69 |

| Процентні платежі | 0,67 | 0,58 | 0,47 | 0,34 | 0,19 |

| EBT | 0,12 | 0,42 | 0,75 | 1,11 | 1,51 |

| Податок на прибуток | 0,04 | 0,13 | 0,22 | 0,33 | 0,45 |

| Чистий прибуток | 0,08 | 0,29 | 0,52 | 0,78 | 1,05 |

| Виплата дивідендів | 0,02 | 0,08 | 0,15 | 0,22 | 0,31 |

| Прибутковість продажів | 0,07 | 0,08 | 0,09 | 0,10 | 0,12 |

Таблиця Б.6 - Прогноз балансу інвестиційного проекту

| РІК | 1 | 2 | 3 | 4 | 5 |

| АКТИВИ | |||||

| Оборотні кошти | |||||

| Грошові кошти | 0,37 | 0,52 | 0,73 | 0,99 | 1,29 |

| Дебіторська заборгованість | 1,06 | 1,11 | 1,16 | 1,22 | 1,28 |

| Товарно-матеріальні запаси | 1,54 | 1,60 | 1,65 | 1,71 | 1,77 |

| Оборотні кошти, усього | 2,97 | 3,23 | 3,55 | 3,92 | 4,35 |

| Основні засоби | 3,11 | 3,11 | 3,11 | 3,11 | 3,11 |

| Акумульована амортизація | 0,54 | 1,08 | 1,62 | 2,16 | 2,71 |

| Основні засоби, нетто | 2,57 | 2,03 | 1,49 | 0,95 | 0,40 |

| Активи, усього | 5,53 | 5,26 | 5,04 | 4,87 | 4,75 |

| ЗОБОВ’ЯЗННЯ І КАПІТАЛ | |||||

| Кредиторська заборгованість | 1,48 | 1,53 | 1,59 | 1,64 | 1,70 |

| Довгостроковий борг | 2,88 | 2,35 | 1,70 | 0,93 | 0,00 |

| Звичайні акції | 1,11 | 1,11 | 1,11 | 1,11 | 1,11 |

| Нерозподілений прибуток | 0,06 | 0,27 | 0,64 | 1,19 | 1,94 |

| Пасиви, усього | 5,53 | 5,26 | 5,04 | 4,87 | 4,75 |

Таблиця Б.7 - Прогноз грошових потоків

| РІК | 1 | 2 | 3 | 4 | 5 |

| Чистий прибуток | 0,08 | 0,29 | 0,52 | 0,78 | 1,05 |

| Амортизація | 0,54 | 0,54 | 0,54 | 0,54 | 0,54 |

| Оборотні кошти | 0 | 0 | 0 | 0 | 1,36 |

| Остат віртість ОФ | 0 | 0 | 0 | 0 | 0,40 |

| Виплата основної частини боргу | -0,45 | -0,54 | -0,64 | -0,77 | -0,93 |

| Зміна дебіт заборгованості | 0 | -0,05 | -0,06 | -0,06 | -0,06 |

| Зміна ТМЗ | 0 | -0,05 | -0,06 | -0,06 | -0,06 |

| Зміна кредит заборгованості | 0 | 0,05 | 0,05 | 0,06 | 0,06 |

| Чистий грошовий потік | 0,18 | 0,24 | 0,36 | 0,48 | 2,36 |

Похожие работы

... . осіб, що на 19,0% більше 2004 року, підвищено кваліфікацію 12,6 тис. осіб (на 8,9% більше). РОЗДІЛ 3. ДОСЛІДЖЕННЯ МІСЦЯ ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ В ГОСПОДАРСЬКОМУ КОМПЛЕКСІ УКРАЇНИ 3.1. Характеристика основних напрямків розвитку промисловості в області Область має потужний промисловий потенціал. Він характеризується високим рівнем розвитку важкої індустрії. В регіоні діє більше 700 ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... і 1124,0 тис. Рівень зайнятості населення в Кіровоградській області 1997 р. становив 65,1 %, Черкаській - 64,6% (по Україні - 62,8%). За останні роки він зменшився з 75% у 1990р. до 72%. у 1997р. через занепад промислового виробництва. (табл. 2). Таблиця 2.2.2 Зайнятість населений Центральноукраїнського економічного району у сферах матеріального виробництва [ 8 ] Область Всього, тис. осіб У ...

0 комментариев