ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО ОБҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Державне регулювання інноваційної діяльності в Україні

АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА

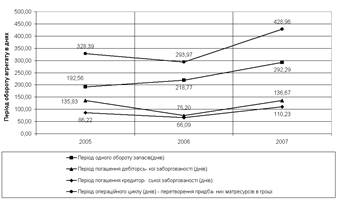

Аналіз господарської діяльності ВАТ «ДЛФЗ»

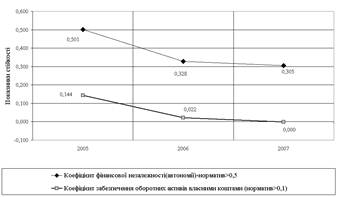

Аналіз фінансового стану ВАТ «ДЛФЗ»

МЕТОДИКА ОПТИМІЗАЦІЇ ІННОВАЦІЙНИХ ПРОЕКТІВ

Розрахунок інвестиційних проектів

Виробництво базових пігментних паст;

Розрахунок графіка обслуговування боргу

Прогноз балансу інвестиційного проекту

Чиста приведена вартість (NPV)

Дисконтований строк окупності (DPP)

Модель оптимізації інноваційних проектів

Загальна характеристика інформаційної системи

Створення інтерфейсу користувача

Призначення інформаційної системи

Охорона праці на підприємстві

Оцінка умов, в яких проводилася дипломна робота

Характеристика приміщення за вибухо- та пожежною небезпекою

Навигация

Аналіз господарської діяльності ВАТ «ДЛФЗ»

Підвищення ефективності інноваційної діяльності в умовах ВАТ "Дніпропетровський лакофарбовий завод"

192829

знаков

34

таблицы

16

изображений

2.2 Аналіз господарської діяльності ВАТ «ДЛФЗ»

2.2.1 Аналіз економічних показників роботи ВАТ «ДЛФЗ»Аналіз виробничо-господарської діяльності - це комплексне вивчення роботи підприємства і його структурних підрозділів з метою об'єктивної оцінки її результатів і виявлення резервів подальшого підвищення ефективності господарювання[11].

Аналіз виробничо-господарської діяльності вивчає економічну, технічну і соціальну сторони роботи підприємства, усі різноманіття форм господарської діяльності в їхньому взаємозв'язку, що відбивається в системі показників плану, обліку і звітності й інших джерел інформації. У результаті аналізу виявляються позитивні і негативні фактори, а також вимір ступеня їхнього впливу, визначення тенденції господарського розвитку підприємства [12].

Як і в минулі звітні періоди, складна економічна і політична ситуація в Україні впливає на ефективність роботи підприємства. В таблиці 2.2 відображене значення основних економічних показників роботи ВАТ «ДЛФЗ» за останні три роки.

Таблиця 2.2 - Економічні показники роботи ВАТ «ДЛФЗ»

| Найменування показника | Індекс | Од.вим. | Роки | Відхилення | |||

| 2006 | 2007 | 2008 | Абсолютне | Відносне | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реалізована продукція | Вр | тис.грн | 139571,8 | 118858,3 | 122970,6 | 4112,3 | 3,5% |

| Вартість основних виробничіх фондів | Foc | тис.грн | 41466,3 | 39530,3 | 37547,8 | -1982,5 | -5,0% |

| Оборотні кошти | Foб | тис.грн | 55955,8 | 64344,5 | 69558,7 | 5214,2 | 8,1% |

| Середньосписочна чисельність працівників | q | чол | 1063 | 986 | 956 | -30,0 | -3,0% |

| - робочих | qp | чол | 699 | 718 | 698 | -20,0 | -2,8% |

| Собівартість реалізованої продукції | Sp | тис.грн | 114401,2 | 96770,3 | 105417,4 | 8647,1 | 8,9% |

| Прибуток від реалізації продукції | P | тис.грн | 25170,6 | 22088 | 17553,2 | -4534,8 | -20,5% |

| Річна продуктивність праці в копійчаному виразі на 1 працівника | W | тис.грн | 132,03 | 163,39 | 145,08 | -18,31 | -11,2% |

| - на 1 робочого | Wp | тис.грн | 200,78 | 224,37 | 198,70 | -25,67 | -11,4% |

| Середня заробітна плата працівників | З | грн | 556,4 | 574,5 | 724,7 | 150,20 | 26,1% |

| - робочих | Зр | грн | 537,6 | 507,6 | 666 | 158,40 | 31,2% |

| Фондовіддача основних фондів | f | грн/грн | 3,37 | 3,01 | 3,28 | 0,27 | 8,9% |

| Коефіцієнт обігу оборотних коштів | Коб | раз | 6,74 | 5,55 | 7,30 | 1,75 | 31,6% |

| Витрати на гривню продукції | Z | кіп/грн | 81,97 | 81,42 | 85,73 | 4,31 | 5,3% |

| Рентабельність виробництва | R | % | 25,64 | 21,37 | 16,22 | -5,15 | -24,1% |

| Прибуток чистий | Рч | тис.грн | 11279,40 | 10465,00 | 6915,30 | -3549,70 | -33,9% |

| Рентабельність продукції по підприемству | Rs | % | 22,00 | 22,83 | 16,65 | -6,17 | -27,0% |

Витрати на 1грн. реалізованої продукції в 2008 році збільшилися на 5,3% і склали 85,73 коп. У підсумку виробничий прибуток на 1т реалізованої продукції в 2008 році знизився на 4,5 млн.грн., тобто на 20,5 %, проти рівня 2007 року і на 30% проти рівня 2006 р. У цілому це спричинило зниження рівня рентабельності реалізованої продукції, розрахованої по собівартості реалізації з 22,83 % у 2007 році до 16,65 % у 2008 році. Обсяг товарної продукції в звітному періоді так само знизився і склав 83,3 % до рівня минулого року (таблиця 2.2).

Чистий прибуток підприємства в 2008 р. склалав 6,9 млн. грн., що на 3,5 млн. грн. чи на 33,9 % нижче рівня 2007 м і на 38 % нижче рівня 2006р.

2.2.2 Аналіз обсягу виробництва і реалізації продукціїОбсяг виробництва і реалізації продукції є взаємозалежними показниками. В умовах обмежених виробничих можливостей і необмеженому попиті на перше місце висувається обсяг виробництва продукції. Підприємство повинне робити тільки ті товари й у такому обсязі, що воно може реально реалізувати. Темпи росту обсягу виробництва і реалізації продукції, підвищення её якості безпосередньо впливають на величину витрат, прибуток і рентабельність підприємства. Тому аналіз даних показників має важливе значення. Його основні задачі: [11]

· оцінка ступеня виконання плану і динаміки виробництва і реалізації продукції;

· визначення впливу факторів на зміну величини цих показників;

· виявлення внутрішньогосподарських резервів збільшення випуску і реалізації продукції;

· розробка заходів щодо освоєння виявлень резервів.

За підсумками роботи підприємства за 2008 р. загальний обсяг виробництва лакофарбових матеріалів у порівнянні з 2007 р. знизився на 6,4 тис.т (тобто на 17,3 %) і склав 30,8 тис.т, що відповідає використанню потужності підприємства на 38,5 % (таблиця 2.3).

Таблиця 2.3 - Виробництво лакофарбових матеріалів, т

| Найменування показника | Індекс | Од.вим | Роки | Відхилення | |||

| 2006 | 2007 | 2008 | Абсолютне | Відносне | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Випуск продукції | N | т | 39319 | 37223 | 30795 | -6428,0 | -17,3% |

| У тому числі продукція на конд-смолах | N1 | т | 36119 | 15383 | 13869 | -1514,0 | -9,8% |

| - продукція на полімер-смолах | N2 | т | 2096 | 19080 | 13741 | -5339,0 | -28,0% |

| - продукція на ефірах целюлози | N3 | т | 669 | 589 | 1309 | 720,0 | 122,2% |

| - фарби водно-емульсійні | N4 | т | 158 | 1877 | 1578 | -299,0 | -15,9% |

| - розчинники | N5 | т | 143 | 39 | 221 | 182,0 | 466,7% |

| - оліфа | N6 | т | 134 | 255 | 77 | -178,0 | -69,8% |

Падіння обсягів виробництва обумовлено, насамперед, дефіцитом на українському ринку сировинних компонентів, вироблених вітчизняними підприємствами монополістами. Перебої в постачаннях основних видів сировини, таких як фталевий ангідрид (м.Авдіївка КХЗ) і пентаэритрит (м.Рубіжне хімзавод «Зоря») у розпал сезону не дозволили виконати всі замовлення на постачання товарного лаку, що склало 37,6% загального зниження обсягу реалізації. При цьому для забезпечення власної потреби в лаку змушені були купувати аналогічна сировина за рубежем по більш високих цінах.[13]

Обсяг реалізації в 2007 р. і 2008 м знизився на 16,6% і 17,0% проти рівня 2006 р. відповідно, у тому числі обсяги реалізації в межах України знизилися на 59,9% і 61,3% від загального обсягу реалізації.

Основними причинами падіння обсягів реалізації є:

1. Утрата російського ринку унаслідок введення в 2005 році ввізного ПДВ російською стороною. Експорт у Росію знизився на 2209 тон, що складає 46,9% загального зниження реалізації.

2. Нездорова конкуренція через присутність на внутрішньому ринку великої кількості неякісної продукції, виробленої нелегальними підприємствами. Найчастіше ця продукція продається під маркою відомих виробників, підриваючи тим самим їхній авторитет і економіку.

3. Будівництво великої кількості нових лакофарбових заводів без обліку високого ступеня насичення внутрішнього ринку лакофарбовою продукцією при низькому рівні використання потужностей (50-60%) діючих підприємств.

4. Увіз в Украину великої кількості імпортної лакофарбової продукції (близько 33% від загального обсягу виробництва українських виробників). При этом ввізне мито складає усього лише 1-10%, тоді как у розвитих країнах 30-50%.

5. Недостатньо агресивна політика завоювання ринків збуту, проведена посібником підприємства.

Зниження реалізації продукції багато в чому відбулося за рахунок продукції промислового споживання. Слід зазначити, що як і раніше в країні знижується попит на промислові лакофарбові матеріали, тому що значна більшість підприємств балансують на грані банкрутства і тому не в змозі здобувати в потрібних обсягах продукцію заводу для своїх нестатків. Тому реалізація лакофарбової продукції промисловим споживачам у 2008 р. знизилася більш ніж у два рази. На підставі досліджень потреби ринку посібник заводу робить ставку на розширення номенклатури, збільшення виробництва товарів народного споживання (ТНП), частка яких у загальному обсязі виробництва лакофарбових матеріалів склала 54,4%, що на 6,5 процентних пункту вище чим у 2007 р.

Зберегти свої позиції на ринку ТНП при відносно високих цінах на продукцію, що у середньому в 2008 р. зросли на 1,8 % і склали в середньому близько 6000 грн. за 1тонну, дозволило:

- розширення асортименту продукції, що випускається, з урахуванням співвідношення «ціна-якість»;

- випуск лаків і фарб у літографованих банках з тисненням на дні, з метою захисту продукції від підробки;

- збільшення витрат на рекламу майже на 300 тис. грн.

Протягом 2008 р. завод продовжував політику реалізації продукції зі знижками. Так, наприклад, частка продукції відвантаженої зі знижками складає 95,9% від загального випуску, тоді як у 2007 р. вона дорівнювала 88,1%. Особливо цей напрямок торкнувся фасованої продукції. Її відвантаження зі знижкою склали 97,3% від величини загального відвантаження.

Зниження обсягу реалізації в 2007 р. привело до збільшення залишків продукції на складі на 2266 т. чи на 71,6% і досягло рівня 5,4 тис.т, что рівносильно майже двомісячній роботі підприємства, а також заморожуванню на складі близько 8,3 млн.грн. оборотних коштів.

2.2.3 Аналіз собівартості продукції, прибутку і рентабельності ВАТ «ДЛФЗ»

Важливим показником, що характеризує роботу підприємства, є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання. Аналіз собівартості продукції, має дуже важливе значення, він дозволяє з'ясувати тенденції зміни даного показника, виконання плану по його рівні, визначити вплив факторів на його приріст, установити резерви і дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.[14]

Планування й облік собівартості на підприємствах ведуть по елементах витрат і калькуляційних статей витрат. Виходячи з розрахункових дані підприємства по собівартості товарної продукції і витрат по обслуговуванню виробництва і посібника складемо аналітичну таблицю (таблиця 2.4)

Таблиця 2.4 - Аналіз собівартості 1т. продукції

| Елементи витрат | Сума, грн | Структура витрат, % | ||||

| 2007 | 2007 | (+/-) | 2007 | 2007 | (+/-) | |

| Матеріальні витрати | 1992,8 | 2602,3 | 609,5 | 81,42 | 81,47 | 0,05 |

| Заробітна плата | 180,6 | 232,9 | 52,2 | 7,38 | 7,29 | -0,09 |

| Нарахування на зарплату | 67,8 | 89,8 | 22,0 | 2,77 | 2,81 | 0,04 |

| Амортизація основних засобів | 61,2 | 76,7 | 15,5 | 2,50 | 2,40 | -0,10 |

| Інші витрати | 145,1 | 192,6 | 47,5 | 5,93 | 6,03 | 0,10 |

| Повна собівартість | 2447,6 | 3194,2 | 746,6 | 100,00 | 100,00 | - |

Як видно з таблиці 2.4, фактичні витрати підприємства в 2008р. вище чим у 2007р. на 746,6 грн/т., чи на 30,5 %. Перевитрата відбулася практично по усіх видах і особливо по матеріальних витратах. Змінилася трохи і структура витрат: збільшилася частка матеріальних витрат до складу яких входить сировина, матеріали, вода й енергія, також змінилася амортизація основних засобів, за рахунок упровадження нового обладнання і технологій, модернізація устаткування краще використання техніки знижує суму амортизаційних відрахувань у собівартості одиниці продукції, частка заробітної плати збільшилася, і нарахування на неї збільшилися. Збільшилися інші витрати на 47,5грн/т., за рахунок витрат зв'язаних з обслуговуванням і керуванням виробництвом. Матеріальні витрати збільшилися на загальну суму 609,5 грн/т., що привело до перевитрати сировини, матеріалів, енергії.

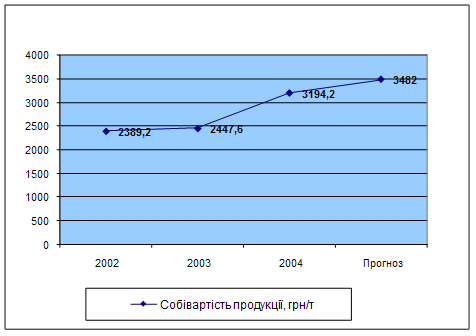

На підставі даних за три попередніх роки, була проаналізована тенденція зміни собівартості продукції і побудований графік динаміки собівартості з прогнозом на кінець 2009 року (рисунок 2.10).

Рисунок 2.10 – Динаміка зміни собівартості підприємства за період з 2006 по 2008 рік

Як видно з графіка, собівартість продукції підприємства має явну тенденцію росту, що при зниженні обсягів виробництва і реалізації продукції, а так само скорочення частки ринку може привести до падіння рівня прибутку і рентабельності продукції.

Важливий узагальнюючий показник собівартості продукції - витрати на гривню реалізованої продукції, що вигідний тим, що наочно показує прямий зв'язок між собівартістю і прибутком. Визначається він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості зробленої продукції в діючих цінах.[15]

Таблиця 2.5 - Аналіз прибутку реалізованої продукції, грн/т

| Показники | 2007р. | 2008р. | Відхилення | |

| +/- | % | |||

| Ціна реалізації | 3193,3 | 3993,1 | 799,8 | 25,0% |

| Виробнича собівартість продукції. | 2447,6 | 3194,2 | 746,6 | 30,5% |

| Виробничий прибуток | 745,7 | 798,9 | 53,2 | 7,1% |

| Адміністративні витрати | 96,7 | 120,9 | 24,2 | 25,0% |

| Сбитові витрати | 55,3 | 108,0 | 52,7 | 95,3% |

| Повний прибуток від реалізації продукції | 593,7 | 570,0 | -23,7 | -4,0% |

| Інші доходи і збитки | 312,6 | 345,4 | 32,8 | 10,5% |

| Чистий прибуток | 281,1 | 224,6 | -56,5 | -20,1% |

Ріст цін на сировину природно відбився на збільшенні витрат на виробництво продукції в 2008 р. на 746,6 грн. на 1 чи тонну на 30,5%.

У результаті зниження обсягу виробництва продукції так само відбулося збільшення адміністративних витрат і витрат на збут продукції в розрахунку на одну тонну продукції на 25% і 95,3% відповідно.

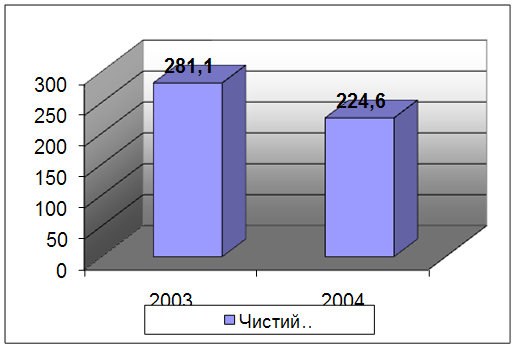

Как видно з таблиці 2.5 чистий прибуток знизився на 56,5 грн/т, что склало 20,1% (рисунок 2.11)

Рисунок 2.11 - Аналіз чистого прибутку ВАТ «ДЛФЗ»

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності, окупність витрат. Вони більш повно, чим прибуток, відбивають остаточні співвідношення ефекту з наявними чи використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні. Показники рентабельності можна об'єднати в кілька груп:

· показники, що характеризують окупність витрат виробництва й інвестиційних проектів;

· показники, що характеризують прибутковість продажів;

· показники, що характеризують прибутковість капіталу і його частин.

Усі показники можуть розраховуватися на основі балансового прибутку, прибыли від реалізації продукції і чистого прибутку. Розрахуємо рентабельність реалізованої продукції по повній собівартості (з урахуванням адміністративних витрат і витрат на збут) по формулі 2.1 а так само рентабельність виробництва по формулі 2.2:

Rрп = П п.пр./ (Срп + Зад. +Зсб) х 100%,(2.1)

Rрп = П п.пр./ (ОПФ + ОС) х 100%, (2.2)

де,

П п.ін. - повний прибуток від реалізації продукції тис.грн.;

Срп - собівартість реалізованої продукції, тис.грн.;

Зад. - адміністративні витрати, тис.грн.;

Зсб. – витрати на збут, тис.грн;

ОПФ – вартість основних виробничих фондів, тис.грн;

ОС – вартість оборотних коштів підприємства, тис.грн.

Результати аналізу рентабельності підприємства представлені в таблиці 2.6.

Таблиця 2.6 - Аналіз рентабельності підприємства ВАТ «ДЛФЗ»

| Показники | 2007 | 2008 | Відхилення | |

| Абсолютне | Відносне | |||

| Повний прибуток від реалізації продукції | 118858 | 122971 | 4112,30 | 3,5% |

| Адміністративні витрати | 3602,4 | 3725,3 | 122,90 | 3,4% |

| Витрати на збут | 2059,5 | 3327,1 | 1267,60 | 61,5% |

| Собівартість реалізованої продукції | 96770 | 105417 | 8647,10 | 8,9% |

| Вартість основних виробничіх фондів | 39530,3 | 37547,8 | -1982,50 | -5,0% |

| Оборотні кошти | 64344,5 | 69558,7 | 5214,20 | 8,1% |

| Рентабельність продукції за повною собівартістю | 16,0% | 9,3% | -0,07 | -41,8% |

| Рентабельність виробництва | 14,4% | 14,8% | 0,00 | 2,7% |

Показник рентабельності реалізованої продукції підприємства в 2008 році в порівнянні з минулим роком знизився на 41,8 % і склав 9,3%, у той же час, рентабельність виробничих фондів підприємства виросла на 2,7%, что, тем, не є позитивною тенденцією, тому що викликано зниженням вартості виробничих фондів за рахунок зносу основних засобів.

Похожие работы

... . осіб, що на 19,0% більше 2004 року, підвищено кваліфікацію 12,6 тис. осіб (на 8,9% більше). РОЗДІЛ 3. ДОСЛІДЖЕННЯ МІСЦЯ ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ В ГОСПОДАРСЬКОМУ КОМПЛЕКСІ УКРАЇНИ 3.1. Характеристика основних напрямків розвитку промисловості в області Область має потужний промисловий потенціал. Він характеризується високим рівнем розвитку важкої індустрії. В регіоні діє більше 700 ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... і 1124,0 тис. Рівень зайнятості населення в Кіровоградській області 1997 р. становив 65,1 %, Черкаській - 64,6% (по Україні - 62,8%). За останні роки він зменшився з 75% у 1990р. до 72%. у 1997р. через занепад промислового виробництва. (табл. 2). Таблиця 2.2.2 Зайнятість населений Центральноукраїнського економічного району у сферах матеріального виробництва [ 8 ] Область Всього, тис. осіб У ...

0 комментариев