Навигация

Реконструкция цеха Аммиак-4

106253

знака

4

таблицы

4

изображения

4. Реконструкция цеха Аммиак-4.

Закончен технический аудит фирмой «Халдор Топсе», Дания, с целью определения возможности модернизации цеха с выходом на мощность 1700 т/сутки.

5. Строительство ГТУ 2x16 Мвт (I этап).

В декабре 2004 года институтом БелТЭИ было закончено основание инвестиций. В стадии завершения подготовка тендерной документации.

При поддержке концерна «Белнефтехим» ведутся интенсивные переговоры с концерном «Белэнерго» и Минэнергетики по выдаче техусловий.

Календарные графики реализации проектов с технико-экономическим обоснованием изложены в Программе перспективного развития на 2005-2010 г.г.

Инвестиционная программа предусматривает также реализацию локальных проектов, направленных на снижение расходных коэффициентов по основному сырью, уменьшению энергопотребления, выполнение предписаний органов государственного надзора, реконструкцию объектов социальной сферы.

Основные виды продукции, выпускаемой предприятием:

- аммиак жидкий технический

- карбамид

- жидкие азотные удобрения (КАС)

- сульфат аммония кристаллический

- капролактам

- метанол технический

- потребительские товары (минеральные удобрения в мелкой расфасовке, средства по уходу за автомобилями, чистящие средства, изделия из пластических масс и парфюмерно-косметические средства).

Аммиак жидкий технический используется в сельском хозяйстве в качестве азотного удобрения, для переработки на удобрения, для производства азотной кислоты. Транспортировка потребителям осуществляется железнодорожным и автомобильным транспортом. Молекулярная масса – 17,0304. Массовая доля азота не менее 82%. Жидкий аммиак относится к трудногорючим веществам. Выпускается в соответствии с ГОСТом 6221-90.

Карбамид приллированный и гранулированный предназначен для использования в промышленности в качестве сырья при изготовлении смол, клеев и т. п., для использования в сельском хозяйстве в качестве минерального азотного удобрения, в животноводстве – в качестве кормовой добавки. Упаковка: в мешки с массой продукта не более 50 кг, в специализированные контейнера; при упаковке карбамида для розничной торговли используют полиэтиленовые пакеты; отгружается и насыпью. Молекулярная масса – 60,05. Массовая доля азота в пересчете на сухое вещество не менее 46,2%. Выпускается по ГОСТу 2081-92, ТУ РБ 500036524096-2000.

Карбамид с регулятором роста растений предназначен для применения в сельском хозяйстве в качестве удобрения, а также для розничной торговли. Внешний вид – гранулы светло-коричневого цвета без посторонних механических примесей. Массовая доля азота в пересчете на сухое вещество не менее 46%, гуминовых веществ не менее 0,05%. Выпускается по ТУ РБ 500036524.100-2003.

Удобрения жидкие азотные (КАС) предназначены для сельского хозяйства в качестве азотного удобрения, состоят из водных растворов карбамида и аммиачной селитры с добавлением ингибитора коррозии. В зависимости от содержания азота, влияющего на температуру кристаллизации и, следовательно, на границы применения по климатическим условиям, жидкие азотные удобрения выпускаются трех марок: КАС-28, КАС-30, КАС-32. Внешний вид – бесцветная или слегка окрашенная жидкость. Транспортировка железнодорожным и автомобильным транспортом. Производится в соответствии с ТУ РБ 500036524.054-2004.

Сульфат аммония кристаллический предназначен для сельского хозяйства в качестве азотного удобрения. Используется также в кожевенной, пищевой, фармацевтической промышленности. Внешний вид – белые или прозрачные кристаллы. Транспортировка – железнодорожным и автомобильным транспортом. Упаковка: насыпью или в бумажных и полиэтиленовых мешках, палетах. Молекулярная масса – 132,14. Массовая доля азота в пересчете на сухое вещество не менее 21%. Выпускается по ГОСТу 9097-82 с изм. 1-5.

Сульфат аммония с защитным покрытием предназначается для сельского хозяйства в качестве азотного удобрения, розничной торговли. В качестве защитного покрытия используются:

- модификатор капрол и регулятор роста растений или

- модификатор капрол и барда мелассная упаренная послеспиртовая.

Внешний вид – кристаллы светло-коричневого цвета. Массовая доля азота в пересчете на сухое вещество не менее 21%, гуминовых веществ не менее 0,05% или барды послеспиртовой в пересчете на калий не менее 0,005%. Выпускается по ТУ 113-00203832-49-92 с изм. 1-5.

Капролактам выпускается в твердом кристаллическом и жидком виде. Предназначается для получения химических волокон и нитей, изделий из полиамида. Упаковка: жидкий – в железнодорожные и автомобильные цистерны, кристаллический – в полиэтиленовые и бумажные мешки. Молекулярная масса капролактама – 113,16. Выпускаемый капролактам соответствует ГОСТу 7850-86 с изм. 1-3.

Метанол технический получается каталитическим синтезом из оксидов углерода и водорода; предназначается для использования в химической, лесохимической, нефтяной, газовой, микробиологической и других отраслях промышленности. Внешний вид – прозрачная жидкость без нерастворимых примесей. Смешивается с водой без следов помутнения и опалесценции. Особо опасная и легковоспламеняющаяся жидкость. Транспортировка в специально выделенных железнодорожных цистернах без нижнего сливного прибора, автоцистернах. Налив метанола в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95.

2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукцииРоль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют практически все службы ОАО «Гродно Азот». Так, ОМТС анализируются поставщики сырья и материалов с выбором наиболее оптимальных цен и способов поставки . Все службы главного инженера прорабатывают вопросы экономии сырья и материалов, энерго- и теплоресурсов и т. д.

Основная нагрузка по планированию себестоимости ложится на экономические отделы и экономистов в цехах.

В отечественной практике планирование носит децентрализованный характер и рассредоточено практически по всем функциональным отделам предприятия. Руководство работой по экономическому планированию на ОАО «Гродно Азот», направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства, осуществляют планово-экономический отдел (ПЭО) и отдел экономического анализа (ОЭА). Они же организуют проведение комплексного экономического анализа деятельности предприятия, принимают участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства. Важнейшими задачами ПЭО и ОЭА также являются организация и совершенствование внутрипроизводственного хозяйственного расчета, разработка цен на продукцию и услуги предприятия.

В состав планово-экономического отдела и отдела экономического анализа могут входить следующие структурные подразделения (секторы, бюро, группы): технико-экономического планирования; себестоимости; цен; экономического анализа; учета и статистики; калькуляции; нормативов и др.

Планово-экономический отдел и отдел экономического анализа взаимодействуют со следующими подразделениями предприятия: главной бухгалтерией, отделами главного конструктора, метрологии и стандартизации, технического обучения, рационализации и изобретательства, главного технолога, главного механика, главного энергетика, сбыта, маркетинга, организации труда и заработной платы, капитального строительства, материально-технического обеспечения и т. п., а также всеми основными, вспомогательными и обслуживающими цехами.

Основные функции ПЭО и ОЭА:

1. В области планирования

1.1. Организация и общее руководство разработкой проектов перспективных и текущих планов предприятия:

• подготовка предложений для утверждения руководством предприятия о порядке, сроках и участниках разработки проектов планов;

• распределение производственной программы между цехами и службами предприятия;

• рассмотрение обоснований и расчетов к проектам планов структурных подразделений предприятия;

• обеспечение согласованности и взаимной увязки планов цехов и служб предприятия;

• разработка планов предприятия в целом.

1.2. Планирование производственно-хозяйственной деятельности структурных подразделений предприятия:

• доведение годовых и квартальных заданий цехам и службам по установленному перечню показателей;

• участие в разработке годовых, квартальных и месячных программ вспомогательных и непроизводственных цехов;

• рассмотрение цеховых планов, их проверка, внесение необходимых корректировок.

1.3. Внесение соответствующих корректировок в планы предприятия и отдельных подразделений в случае изменения производственно-хозяйственной ситуации.

2. В области организации планово-экономической работы

2.1. Подготовка необходимых материалов для рассмотрения проектов планов, итогов работы предприятия и цехов в различных органах управления предприятием.

2.2. Организация хозрасчета на предприятии:

• разработка системы хозрасчетных показателей цехов и служб в соответствии со спецификой их работы;

• контроль за внедрением и совершенствованием хозрасчета в подразделениях предприятия;

• участие в разработке положений по материальному стимулированию.

2.3. Организация работы по нормированию и ценообразованию на предприятии:

• систематизация нормативных затрат на изготовление продукции;

• составление нормативных калькуляций, контроль за внесением в них всех текущих изменений;

• участие в разработке прогрессивных плановых технико-экономических норм и нормативов и доведение их до цехов, отделов и служб предприятия;

• разработка совместно с другими службами предприятия в соответствии с действующим законодательством проектов оптовых и розничных цен и тарифов и представление их на утверждение;

• разработка и представление на утверждение внутризаводских цен;

• подготовка заключений по проектам оптовых цен на поставляемую продукцию предприятию;

• разработка ценников, применяемых при планировании и учете;

• анализ цен, выявление убыточных и высокорентабельных изделий, разработка мероприятий по ликвидации убыточности, в случае необходимости внесение предложений о пересмотре цен на высокорентабельные изделия, подготовка и представление для утверждения новых цен всех необходимых материалов.

2.4. Организация разработки мероприятий по эффективному использованию производственных мощностей основных и оборотных фондов, матери-альных и трудовых ресурсов, по использованию всех резервов производства.

2.5. Организация разработки мероприятий по выполнению и перевыполнению установленных плановых заданий.

3. В области анализа и оперативно-статистического учета

3.1. Контроль за выполнением цехами и службами предприятия годовых, квартальных, месячных, декадных и суточных планов и заданий.

3.2. Организация и руководство работой по комплексному, экономическому анализу производственно-хозяйственной деятельности предприятия.

3.3. Представление необходимых обобщающих материалов и справок по результатам анализа производственно-хозяйственной деятельности предприятия.

3.4. Контроль за правильностью производимых соответствующими службами и цехами предприятия расчетов экономической эффективности внедрения новой техники, рационализаторских предложений и других организационно-технических мероприятий, направленных на повышение эффективности производства, надежности и качества продукции, развитие специализации и кооперирования, механизацию инженерного и управленческого труда.

3.5. Организация статистической отчетности предприятия:

• сбор необходимых материалов, обобщение, подготовка и представление статистической отчетности в сроки и по формам, установленным директивными органами;

• контроль за качеством статистической отчетности на предприятии;

• систематизация статистических материалов и составление правок по статистической отчетности.

4. В области методологической работы

4.1. Методическое руководство, разработка форм и документации, порядка и сроков проведения работ по:

• технико-экономическому планированию;

• оперативно-производственному планированию (совместно с производственно-диспетчерскими службами предприятия);

• внутризаводскому хозяйственному расчету (совместно с главной бухгалтерией);

• учету и анализу результатов производственно-хозяйственной деятельности (совместно с главной бухгалтерией);

• расчетам экономической эффективности;

• статистической отчетности.

4.2. Изучение и распространение передового опыта планово-экономической работы, оперативного учета и анализа хозяйственной деятельности цехов и служб предприятия.

Объектом анализа и планирования для отдела экономического анализа и планово-экономического отдела являются показатели, которые можно схематически изобразить так:

Рис. 2.1 Объекты анализа затрат на производство и себестоимости продукции

Задачи отделов:

♦ проанализировать состав и структуру затрат на производство для определения основных направлений поиска резервов их снижения;

♦ изучить изменение уровня затрат по сравнению с предыдущим периодом и планом как в целом, так и по отдельным статьям себестоимости;

♦ установить и количественно измерить факторы, повлиявшие на изменение затрат на производство и себестоимости продукции;

♦ определить вклад каждого подразделения в общие результаты, достигнутые предприятием по снижению себестоимости;

♦ выявить и количественно измерить резервы снижения затрат на производство и реализацию продукции.

Источники информации для проведения анализа затрат на производство и себестоимости продукции:

1. Форма № 2 «Отчет о прибылях и убытках».

2. Форма № 5-з «Отчет о затратах на производство продукции (работ, услуг)».

3. Журнал-ордер № 10.

4. Журнал-ордер № 10/1.

5. Машинограммы.

6. Ведомость № 12 «Учет затрат цехов основного производства / вспомогательного производства».

7. Ведомость № 15 «Общезаводские расходы. Расходы будущих периодов и коммерческие расходы».

8. Разработочные таблицы.

9. Листки расшифровки на суммы, отраженные в других журналах-ордерах.

10. Ведомости начисления заработной платы.

11. Расценки по заработной плате.

12. Данные синтетического и аналитического учета, отраженные на бухгалтерских счетах (субсчетах)

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов» и др.

13. Отчеты об отчислениях в ФСЗН.

14. Калькуляции единицы продукции.

15. Нормативные документы.

16. Положения по планированию, учету и калькулированию затрат на производство и себестоимости продукции.

17. Сметы затрат.

18. Бизнес-план (прошлого периода). Нужно отметить, что бизнес-план также является источником информации, так как в нем анализируются показатели за несколько лет и можно проследить динамику их изменения более досконально в связи с тем, что затраты на производство продукции анализируется еще более детально, а именно по видам продукции.

Затраты, произведенные предприятием в иностранной валюте и подлежащие включению в себестоимость продукции (работ, услуг), отражаются в валюте, действующей на территории Республики Беларусь, в суммах, определяемых путем пересчета иностранной валюты по курсу Национального банка Республики Беларусь действующему на дату совершения операций.

Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию себестоимости продукции, товаров (работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, введенными в действие приказом Министерства промышленности Республики Беларусь от 01.04.2004 г. № 250, ОЭА группирует затраты по калькуляционным статьям:

- сырье и материалы;

- покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- налоги, отчисления в бюджет и внебюджетные фонды, сборы отчисления местным органам власти, согласно законодательству;

- расходы на подготовку и освоение производства;

- погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы);

- общепроизводственные расходы;

- общехозяйственные расходы;

- технологические потери;

- потери от брака;

- прочие производственные расходы;

- расходы на реализацию.

ОЭА классифицирует затраты на производство и реализацию продукции по следующим группировочным признакам (рис. 2.2).

Далее на предприятии делается общая оценка показателей себестоимости продукции.

Руководитель должен принимать экономически обоснованные управленческие решения, учитывая зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. От ее уровня зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, т. е. при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится, и наоборот. Себестоимость реализованной продукции, естественно, неравна себестоимости произведенной. Различия в темпах роста себестоимости произведенной и реализованной продукции показывают тенденции изменения рентабельности продаж в следующем периоде, когда будут реализованы остатки готовой продукции отчетного периода. Так, если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится.

Рис. 2.2 Классификация затрат на производство и реализацию продукции (работ, услуг) по различным группировочным признакам

При оценке показателей себестоимости на первом этапе сопоставляются изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации по данному образцу:

Таблица 2.1

Отчет о затратах на производство продукции (работ, услуг)| Показатель | За отчетный период | За предыдущий период |

| А | 1 | 2 |

| Объем продукции (работ, услуг) в текущих ценах за вычетом налогов и платежей из выручки, тыс. р. | 30 183 | 27 820 |

| Затраты на производство продукции (работ, услуг), тыс. р. | 25 520 | 29 232 |

| В том числе: | ||

| материальные затраты | 10 787 | 11941 |

| В том числе: | ||

| сырье и материалы | 3026 | 3485 |

| покупные комплектующие изделия и полуфабрикаты | 3286 | 3776 |

| топливо | 1988 | 2213 |

| электрическая энергия | 320 | 298 |

| тепловая энергия | 672 | 672 |

| прочие материальные затраты | 1495 | 1497 |

| Расходы на оплату труда | 8525 | 9740 |

| Отчисления на социальные нужды | 3069 | 3994 |

| Амортизация основных средств и нематериальных активов | 1419 | 1505 |

| Прочие затраты | 1720 | 2052 |

| Из общей суммы затрат на производство: | ||

| Относится на непроизводственные счета | ||

| Прирост (+) или уменьшения (-) остатка по счету «Расходы будущих периодов», тыс. р. | ||

| Прирост (+) или уменьшения (-) остатка по счету «Резервы предстоящих расходов», тыс.-р. | ||

| Прирост (+) или уменьшения (-) остатка незавершенного производства, полуфабрикатов и приспособлений собственной выработки, не включаемых в стоимость продукции, тыс.р. | 619 | 2 865 |

| Полная себестоимость продукции, тыс. р. | 24 901 | 26 367 |

2.3. Планирование себестоимости продукции по калькуляционным статьям

Постатейное отражение затрат в плане, учете, отчетности раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов.

При анализе основное внимание уделяется тем статьям, по которым допущены непланируемые потери и перерасходы. Однако анализ себестоимости не должен ограничиваться только этими статьями. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости.

При анализе условно-переменных затрат отдельно определяются факторы, оказавшие влияние на изменение условно-переменных материальных и трудовых затрат.

К условно-переменным материальным затратам относятся следующие статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты; топливо и энергия на технологические цели. На предприятии используется следующая схема (рис. 2.3).

На предприятии делается детальный учет материалоемкости и материалоотдачи произведенной продукции и реализованной продукции, изменение условно-переменных трудовых затрат. Отдел труда и заработной платы планирует, ведет учет и предоставляет в планово-экономический отдел состав и структуру фонда заработной платы, а также порядок использования фонда заработной платы по видам выплат. Совместно с отделом кадров предоставляется трудовой потенциал и прогноз на планируемый период (Приложение Б, В).

Рис. 2.3 Факторы изменения условно-переменных материальных затрат

Следует иметь в виду, что по признаку зависимости от объема производства затраты делятся на условно-постоянные и условно-переменные. Условно-переменные расходы также подразделяются на условно-пропорциональные, которые возрастают почти в полном соответствии с ростом объема производства, и дигрессивные, увеличение которых в той или иной мере отстает от роста объема производства. Расходы по содержанию и эксплуатации машин и оборудования при перевыполнении плана по производству продукции возрастают, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановой рост производства. Это объясняется разной степенью зависимости от объема производства отдельных видов этих расходов. Например, в то время как расходы по статье «Износ инструментов и приспособлений целевого назначения» изменяются почти пропорционально выполнению плана по объему выпускаемой продукции, расходы па статье «Амортизация оборудования, транспортных средств, ценного инструмента» остаются неизменными.

В связи с отсутствием коэффициентов, определяющих зависимость условно-переменной части комплексных затрат от объема производства, на практике при анализе комплексных статей себестоимости условно-переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно-постоянные сравнивают со сметой. Условно-переменными являются и некоторые статьи расходов на реализацию. К ним относятся расходы на тару и упаковку, погрузку и транспортировку продукции, а также прочие расходы по сбыту. Эти расходы зависят от объема отгруженной продукции, поэтому корректировка сметы по ним должна производиться исходя из изменения натурального объема отгрузки, так как расходы на упаковку и отгрузку пропорциональны весу и габаритам изделия, а не их стоимости.

При анализе условно-переменных расходов выделяют следующие факторы, оказывающие влияние на отклонение фактической их величины от предусмотренной планом: 1) изменение объема выпущенной продукции; 2) отклонение от сметы отдельных видов расходов.

При оценке отклонений от сметы условно-постоянных расходов выделяют экономию, являющуюся заслугой предприятия, в то же время особое внимание необходимо уделить изучению причин, вызывающих неоправданный перерасход по отдельным статьям комплексных затрат. Особо анализируются непроизводительные расходы, к которым относятся: потери от простоев, доплаты работникам в случае временной нетрудоспособности, потери от ошибочно засланных грузов, от порчи материалов и продукции в цехах и на складах, плата железным дорогам за вагоны, задержанные по вине грузополучателя в ожидании выгрузки, и др. Очень важно также проанализировать расходование средств на содержание аппарата управления. При этом сопоставляют за несколько лет долю работников управленческого аппарата в общей численности работающих, выявляют целесообразность командировок, их длительность и т. д. Рост объема производства продукции приводит к относительному уменьшению условно-постоянных расходов в расчете на рубль или единицу продукции и в конечном итоге к снижению себестоимости. В этом случае относительную экономию Эр определяют следующим образом:

, (2.1)

, (2.1)

где Р0, P1 – величина условно-постоянных расходов по плану и фактически соответственно;

Т0, Т1 – объем продукции по плану и фактически соответственно.

При планировании себестоимости отдельных видов продукции учитывают затраты на производство и реализацию отдельных видов продукции в расчете на одну натуральную единицу. Эти данные влияют решающим образом на ценообразование.

На предприятии рассчитывается и планируется себестоимость по каждому виду продукции, а также делаются группировки по важнейшим видам продукции.

3. РЕЗЕРВЫ И ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ 3.1. Резервы снижения себестоимости продукции

Резервы снижения себестоимости продукции – внутрипроизводственные возможности уменьшения себестоимости продукции за счет роста эффективности использования ресурсов предприятия, поддающиеся количественному измерению.

Мобилизация резервов снижения себестоимости продукции позволяет улучшить качественные показатели хозяйственной деятельности предприятия (повысить конкурентоспособность производимой продукции, увеличить объем ее производства и реализации, ускорить оборачиваемость оборотных средств и др.).

Выделяют следующие группы резервов снижения себестоимости продукции:

- улучшение использования условно-переменных материальных затрат (сырья, материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии на технологические цели);

- повышение эффективности использования условно-переменных трудовых затрат. Данная группа включает два направления: 1) рост производительности труда; 2) улучшение использования рабочего времени;

- снижение уровня условно-постоянных затрат (затрат по комплексным статьям себестоимости): расходов на содержание и эксплуатацию машин и оборудования, общецеховых и общехозяйственных расходов, расходов на реализацию.

В общей совокупности резервов уменьшения себестоимости продукции следует различать текущие резервы, которые можно реализовать в ближайший период времени (месяц, квартал), и перспективные, реализация которых требует более длительного времени и, как правило, внедрение различного рода организационно-технических мероприятий.

К текущим резервам относятся устранение неоправданных отступлений от предусмотренной конструкторско-технологической документацией технологии изготовления продукции, влекущих:

- дополнительный расход материальных ресурсов вследствие замены материалов, исправления брака, использования немерных, некратных материалов, отходов вместо полноценного материала и др.;

- дополнительные трудовые затраты, связанные с оплатой сверхурочных часов, целодневных и внутрисменных простоев, работ по исправлению брака и пр.;

- увеличение затрат по некоторым комплексным статьям: рост затрат на ремонт и эксплуатацию машин и оборудования, охрану труда, соблюдение техники безопасности на производстве и др.

Основные резервы снижения себестоимости продукции, на предприятии представлены в Приложении Р.

Следует отметить, что в основе формирования затрат на производство продукции, и, в частности, условно-переменных материальных затрат, лежит их научно обоснованное калькулирование по нормам, обусловленным техническими, технологическими, конструкторскими и другими характеристиками и особенностями вырабатываемой продукции.

Таким образом, основным резервом снижения условно-переменных материальных затрат является уменьшение норм расхода материалов на единицу продукции как в результате внедрения научно-технических мероприятий (внедрение новых прогрессивных технологий, механизация и автоматизация производства, совершенствование конструкций изделий и др.), так и вследствие улучшения системы нормирования материалов на предприятии.

Резерв снижения условно-переменных материальных затрат в результате внедрения мероприятий НТП (РМЗнтп) определяется следующим образом:

РМЗнтп =  (Нфij – Hбij) · Цплij · Кj , (3.1)

(Нфij – Hбij) · Цплij · Кj , (3.1)

где Нфij, Hбij – нормы расхода i-го вида материальных ресурсов до внедрения и после внедрения мероприятий НТП соответственно для производства единицы продукции j-го вида;

Цплij – плановая цена i-гo вида материальных ресурсов для производства единицы продукции j-го вида;

Кj – количество выпущенных изделий j-го вида с момента внедрения мероприятий и до конца года;

n –количество видов материальных ресурсов для производства единицы продукции j-го вида;

m – количество видов продукции.

Следовательно, по данной формуле определяется влияние внедренных мероприятий научно-технического прогресса на экономию условно-переменных материальных затрат (резерв их снижения) через изменение норм. Источниками информации для такого анализа служат акты внедрения научно-технических и организационных мероприятий.

Для того чтобы найти резерв снижения условно-переменных материальных затрат за счет улучшения нормирования материалов, целесообразно воспользоваться формулой (6.1), при этом в данном случае показатели Нф, Нб – нормы расхода материальных ресурсов до внедрения и после внедрения новой нормы, рассчитанной более прогрессивными методами и с учетом повышения конкурентоспособности производимой продукции, соответственно.

Резерв снижения условно-переменных материальных затрат в будущих периодах за счет устранения неэффективного и нерационального использования материальных ресурсов, обусловленного отступлением от технологии производства продукции и сбоями в работе служб материально-технического обеспечения предприятия, а именно в результате ликвидации: несоблюдения действующих норм; несоответствия материалов техническим условиям; замен и потерь материалов; нерационального раскроя и методов обработки; потерь от брака, равен образовавшему вследствие наличия указанных негативных факторов перерасходу по прямым материальным затратам в отчетном периоде.

Резерв уменьшения условно-переменных материальных затрат за счет вторичного использования материальных ресурсов (возвратных отходов), при соблюдении условия сохранения технико-эксплуатационных характеристик и качества производимой продукции (РМЗво) может быть определен с помощью следующей формулы:

РМЗво =(Hмij · Цмij – Нвоij · Цвоij) · Кj , (3.2)

где Hмij – норма расхода i-го вида полноценных материальных ресурсов для производства единицы продукции j-го вида;

Нвоij – норма расхода i-го вида вторичных материальных ресурсов (возвратных отходов) для производства единицы продукции j-го вида;

Цмij – цена i-го вида полноценных материальных ресурсов для производства единицы продукции j-го вида;

Цвоij – цена i-го вида вторичных материальных ресурсов (возвратных отходов) для производства единицы продукции j-го вида;

Кj – количество выпущенных изделий i-го вида с момента начала использования вторичных материальных ресурсов взамен полноценных и до конца года.

Резерв снижения условно-переменных материальных затрат за счет применения на предприятии более рациональной ценовой политики при приобретении материальных ресурсов, предполагающей проведение маркетинговых исследований, поиск оптимальных рынков приобретения материальных ресурсов и поставщиков, (РМЗц) равен:

РМЗц =(Цфij – Цоij) · Нфij · Кфj , (3.3)

где Цфij – действующая на предприятии цена приобретения i-го вида материальных ресурсов для производства единицы продукции j-го вида;

Цоij – оптимальная цена приобретения i-го вида материальных ресурсов для производства единицы продукции j-го вида, используемая новыми поставщиками материальных ресурсов, деловые контакты с которыми были установлены после исследования предприятием рынка поставщиков материальных ресурсов;

Нфij – фактическая норма расхода i-го вида материальных ресурсов на производство продукции j-го вида;

Кфj – фактическое количество выпущенной продукции j-го вида.

Резерв снижения условно-переменных трудовых затрат в результате роста производительности труда (за счет внедрения научно-технических и организационных мероприятий, совершенствования нормирования труда на предприятии) (РТЗпт) рассчитывается по формуле:

РТЗпт =![]() (Тфij – Тбij) · Сп · Кj , (3.4)

(Тфij – Тбij) · Сп · Кj , (3.4)

где Тфij, Тбij – трудоемкость изделия j-го вида до внедрения и после внедрения научно-технических или организационных мероприятий соответственно;

Сп – среднечасовая тарифная ставка;

Кj – количество выпущенных изделий j-го вида с момента внедрения мероприятий и до конца года.

Экономия условно-переменных трудовых затрат в будущих периодах за счет ликвидации:

♦ целодневных и внутрисменных простоев равна произведению времени простоев (в часах), имевших место в отчетном периоде, на среднечасовую тарифную ставку;

♦ сверхурочных часов работы, связанных с нерациональной организацией производства и труда, определяется как произведение количества имевших место сверхурочных часов работы в отчетном периоде на среднечасовую тарифную ставку и на процент доплат за сверхурочную работу;

♦ брака продукции равна сумме заработной платы, начисленной за работы по исправлению брака в отчетном периоде.

Резервы снижения условно-переменных трудовых затрат по основной заработной плате определяют размер экономии по дополнительной заработной плате и по налогам и отчислениям от фонда заработной платы. Результат произведения общей величины резервов снижения условно-переменных трудовых затрат по основной заработной плате на процент:

♦ дополнительной заработной платы покажет экономию условно-переменных трудовых затрат по дополнительной заработной плате;

♦ налогов и отчислений от фонда заработной платы – экономию условно-переменных трудовых затрат по данному фактору.

Резервы снижения уровня условно-постоянных затрат (затрат по комплексным статьям себестоимости) выявляются и обобщаются на основе изучения их динамики, а также проведения факторного анализа по каждой статье расходов на содержание и эксплуатацию машин и оборудования, общецеховых и общехозяйственных расходов, расходов на реализацию в результате рационализации осуществления данных затрат и внедрения различного рода организационно-технических мероприятий.

В соответствии с методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции, товаров (работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, введенными в действие приказом Министерства промышленности Республики Беларусь от 01.04.2004 г. № 250, к основным факторам снижения себестоимости продукции относятся:

1. Факторы изменения объема и структуры продукции и структуры производства:

1.1. относительное изменение условно-постоянных расходов (кроме амортизации), обусловленное изменением объема производимой продукции;

1.2. относительное изменение амортизационных отчислений;

1.3. изменение структуры (номенклатуры и ассортимента) продукции;

1.4. ввод новых производств и предприятий (в производственных объединениях);

1.5. освоение новых предприятий и подготовка производства на действующих предприятиях.

2. Факторы, отражающие изменение условий хозяйствования:

2.1. изменение цен на производимую продукцию;

2.2. изменение цен на потребляемое сырье, материалы, комплектующие изделия, топливо, энергию;

2.3. изменение оплаты труда в соответствии с решением правительства;

2.4. изменение системы налогообложения;

2.5. изменение норм амортизационных отчислений и переоценка основных фондов в установленном порядке.

Относительное изменение амортизационных отчислений связано с изменением используемых основных фондов, а также с изменением объема производства. В расчет включаются действующие на начало года и вновь вводимые фонды, кроме той части, которая учитывается в расчетах по вводу новых мощностей и в расчетах по повышению технического уровня производства. Расчет поданному фактору включает, как абсолютное изменение суммы амортизационных отчислений, так и относительное изменение их величины на 1000 р. произведенной продукции. В расчетах воздействия данного фактора не включается влияние централизованных мер по изменению нормы амортизационных отчислений и переоценке основных фондов (факторы, отражающие условиях хозяйствования).

Относительное изменение амортизационных отчислений определяется по формуле

Эа = ((Ао / До) – (А1 / Д1)) · Д1 · К , (3.5)

где Эа – экономия (увеличение) в связи с относительным изменением амортизационных отчислений, млн. р.;

Ао и А1 – общая сумма амортизационных отчислений соответственно в базисном и планируемом годах, млн. р.;

До и Д1 – объем произведенной продукции соответственно в базисном и планируемом годах, млн. р.;

К – коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость произведенной продукции в базисном году.

Под изменением структуры продукции понимается изменение удельного веса отдельных ее видов в общем объеме производства, связанное с выпуском новых, снятием с производства отдельных изделий, а также разными плановыми темпами роста выпуска различных видов продукции.

Продукция новых предприятий и новых производств на действующих предприятиях, вводимых в эксплуатацию в планируемом году, в расчет влияния изменения структуры не включается и отражается в расчетах по фактору «Ввод новых предприятий и производств».

Влияние изменения структуры продукции на уровень затрат рассчитывается по прямым статьям затрат и определяется на основании данных о ценах и переменных затратах на производство отдельных изделий в базисном году и объемах их производства в базисном и планируемом годах.

Расчет снижения (увеличения) затрат в результате структурных изменений (сдвигов) производится следующим образом:

♦ определяются переменные затраты на 1000 р. произведенной продукции планового года, рассчитанные исходя из цен и себестоимости продукции базисного года;

♦ определяются переменные затраты на 1000 р. произведенной продукции базисного года;

♦ определяется разница между переменными затратами на 1000 р. произведенной продукции планового и базисного года;

♦ рассчитанная разница умножается на объем произведенной продукции планового года в ценах базисного года.

Расчет влияния изменения структуры продукции осуществляется:

♦ по сравнимым видам продукции, по прочей продукции и продукции, снимаемой с производства – исходя из средних цен и плановых (фактических) затрат базисного года;

♦ по новым видам продукции, освоенным в базисном году – исходя из цен и затрат базисного года без учета повышенных затрат (при условии финансирования за счет целевых источников);

♦ по новым видам продукции, осваиваемым в планируемом году – исходя из плановых калькуляций планируемого года без учета расходов на освоение.

Величина переменных затрат по сравнимой продукции определяется на основе калькуляции базисного года, а по новым видам продукции, которые не производились в базисном году, величина переменных затрат определяется на основании калькуляций планируемого года.

Влияние изменения расходов на подготовку и освоение производства новых видов продукции и новых технологических процессов и пусковых расходов определяется по формуле

Эс =![]() ((П1 / K1) – (По / Ко) · K1 , (3.6)

((П1 / K1) – (По / Ко) · K1 , (3.6)

где Эс – снижение (увеличение) себестоимости по всем осваиваемым изделиям, млн. р.;

По и П1 – суммы списания расходов на подготовку и освоение производства соответственно в базисном и планируемом годах, млн. р.;

Ко и K1 – количество данного вида продукции соответственно в базисном и планируемом годах;

m – количество видов осваиваемой продукции.

Влияние изменения цен на объем произведенной продукции определяется путем умножения разницы между среднегодовыми ценами на единицу продукции в базисном году и принятыми в плановых расчетах на количество изделий, намечаемых к выпуску в планируемом году.

Влияние изменения цен на потребляемое сырье, материалы, комплектующие изделия, топливо и энергию определяется в каждом конкретном случае умножением разницы между среднегодовыми ценами в базисном году и действующими на момент расчета на объем потребления этого вида ресурса в планируемом году. Расчет влияния изменения цен может производиться также индексным методом.

Влияние изменения условий оплаты труда на себестоимость произведенной продукции определяется по формуле

Из = (З1 – Зо) · Ч · М · (1 + (Г + Н) / 100), (3.7)

где Из – изменение себестоимости произведенной продукции за счет изменений условий оплаты труда, млн. р.;

Зо и 31 – месячные тарифные ставки или оклады работников соответственно до и после изменения условий оплаты труда, млн. р.;

Ч – численность работников, по которым изменились условия оплаты труда, чел.;

М – количество месяцев с момента внедрения мероприятий;

Г – установленный процент отчислений на социальные нужды, %;

Н – ставки налогов, отчислений и платежей, исчисляемых к фонду заработной платы, %.

Влияние изменения норм амортизационных отчислений на себестоимость произведенной продукции определяется по формуле

Иа = (А1 – Ао) · Ф / 100 , (3.8)

где Иа – изменение себестоимости произведенной продукции за счет изменения норм амортизационных отчислений в планируемом году, млн. р.;

Ао и А1 – нормы амортизационных отчислений соответственно до и после изменения, %;

Ф – среднегодовая балансовая стоимость основных фондов в планируемом году, млн. р.

Расчет производится по каждому виду основных фондов, на которые введены новые нормы амортизационных отчислений. При этом следует учитывать, что по основным фондам, имеющим полный износ, амортизация не начисляется.

Влияние изменения системы налогообложения на себестоимость включает расчет абсолютного изменения сумм налогов, отчислений и платежей, включаемых в себестоимость произведенной продукции, путем сопоставления действовавших в базовом периоде и вводимых в планируемом периоде норм и нормативов.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

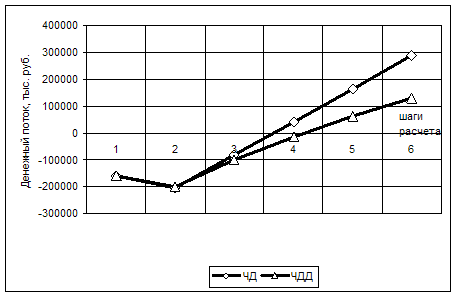

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев