Навигация

Сметы затрат по цехам вспомогательного производства

106253

знака

4

таблицы

4

изображения

2. Сметы затрат по цехам вспомогательного производства.

3. Сметы косвенных затрат:

• смета налогов, отчислений в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти;

• сметы расходов на подготовку и освоение продукции;

• сметы пусковых расходов;

• сметы расходов на специальную технологическую оснастку;

• сметы прочих специальных расходов;

• сметы транспортно-заготовительных расходов;

• сметы расходов по содержанию и эксплуатации оборудования;

• сметы общепроизводственных расходов (без расходов на содержание и эксплуатацию оборудования);

• смета общехозяйственных расходов;

• сметы технологических потерь и потерь от брака;

• смета прочих производственных расходов;

• смета расходов на реализацию.

Частные сметы затрат, в том числе по цехам вспомогательного производства, по видам затрат составляются в соответствии с установленной для них номенклатурой расходов. Отнесение i-х расходов к той или иной смете регулируется отраслевыми и заводскими инструкциями. При этом должно быть обеспечено соответствие плановых и фактических затрат принятой структуре калькуляции единицы продукции.

При разработке частных смет затрат затраты, возникающие в данном цехе, расшифровываются по экономическим элементам, а услуги других подразделений (цехов) отражаются комплексно по плановой стоимости или принятым оценкам (внутризаводским ценам).

Для управления затратами частные, первичные (по цехам) сметы, а также сводная смета затрат на производство составляется на год с поквартальной разбивкой.

Определение затрат на сырье и материалы для основного производства, покупные комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели осуществляется исходя из планируемого объема производства соответствующих изделий, норм расхода материальных ресурсов на единицу продукции и принятых для расчета цен. При этом учитываются все затраты на производство и реализацию, а также на пополнение незавершенного производства, производство инструментов, приспособлений и оснастки собственного изготовления, подготовку и освоение не предназначенной для серийного или массового производства продукции, пусконаладочные работы и т. д. Аналогичным образом производится расчет затрат на работы и услуги производственного характера.

При расчете затрат на сырье и материалы, покупные комплектующие изделия и полуфабрикаты необходимо учесть так называемые возвратные отходы. Возвратные отходы – это стоимость остатков сырья, материалов, полуфабрикатов, образовавшихся в процессе превращения исходных материалов в готовую продукцию по цене их целесообразного использования в своем производстве или цене возможной реализации на сторону.

Затраты на вспомогательные материалы, кроме используемых для осуществления техпроцессов, топливо и энергию для хозяйственных и бытовых нужд рассчитываются при составлении частных смет затрат (общепроизводственных расходов, общехозяйственных расходов) по цехам или предприятию в целом.

Затраты по элементам «Сырье и основные материалы», «Вспомогательные материалы», «Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера», «Топливо и энергия со стороны» при составлении сводной сметы затрат на производство планируются как элемент «Материальные затраты» с выделением названных выше первичных элементов. При этом «Возвратные отходы» не выделяются, а их стоимость вычитается из затрат на «Сырье и основные материалы», «Вспомогательные материалы», «Покупные комплектующие изделия и полуфабрикаты». При составлении же свода затрат на производство, калькулировании себестоимости единицы продукции применяется другая группировка материальных затрат. Выделяют следующие статьи расходов:

1. Сырье и материалы (без вычета стоимости возвратных отходов).

2. Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера (также без вычета возвратных отходов).

3. Возвратные отходы.

4. Топливо и энергия на технологические цели.

Для оценки стоимости материальных затрат используются цены на момент разработки плана и прогнозируемые индексы их изменения.

Расходы на оплату труда основных производственных рабочих включают основную и дополнительную заработную плату.

При составлении сводной сметы затрат выделяют элемент «Расходы на оплату труда», куда входят все выплаты по заработной плате всех категорий работающих. При составлении же свода затрат, калькулировании себестоимости единицы продукции выделяют два элемента затрат:

• основная заработная плата производственных рабочих;

• дополнительная заработная плата производственных рабочих.

Заработная плата вспомогательных рабочих и служащих входит в различные сметы затрат и отражается через комплексные статьи калькуляции.

Разработка этих смет – исходный момент расчета сводной сметы затрат на производство, так как стоимость работ и услуг вспомогательных цехов включается в цеховые сметы расходов по содержанию и эксплуатации машин и оборудования, сметы расходов по организации, обслуживанию и управлению производством, смету общехозяйственных расходов и т. д.

Основой для разработки смет затрат по вспомогательным цехам является производственная программа и принятые для расчетов нормы и нормативы. На этой базе:

• составляется баланс распределения каждого вида продукции, работ и услуг вспомогательных цехов в натуральном выражении по структурным подразделениям (цехам, службам и т. д.);

• разрабатываются сметы затрат по каждому цеху;

• рассчитываются калькуляции себестоимости по видам продукции, работ и услуг вспомогательных цехов;

• составляется сводная смета затрат по цехам вспомогательного производства.

Сметы затрат вспомогательных цехов и сводная смета по цехам вспомогательного производства составляются как в калькуляционном разрезе, так и по экономическим элементам.

Для согласования затрат вспомогательных цехов со сметами затрат по основным цехам и предприятию в целом составляется баланс распределения продукции, работ и услуг вспомогательных цехов не только в натуральном, но и стоимостном выражении (по структурным подразделениям предприятия, реализации на сторону). В соответствии с этим распределением структурные подразделения включают в свои сметы стоимость работ и услуг вспомогательных цехов.

Смета налогов, отчислений в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти включает налоги, отчисления и сборы, включаемые в себестоимость продукции. В нее включаются:

• обязательные отчисления от всех видов оплаты труда в фонд социальной защиты населения и государственный фонд содействия занятости;

• чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС;

• страховые взносы по видам обязательного страхования;

• земельный налог;

• экологический налог;

• плата за размещение отходов производства и потребления в окружающей среде;

• отчисления в специальные отраслевые и межотраслевые внебюджетные фонды;

• таможенные пошлины и сборы;

• и некоторые другие налоги, сборы и платежи, производимые предприятиями в соответствии с установленным законодательством порядком.

При группировке затрат в поэлементном разрезе (при составлении сводной сметы затрат на производство и реализацию продукции) отчисления в фонд социальной защиты населения и государственный фонд занятости отражаются по статье «Отчисления на социальные нужды», а все остальные налоги, отчисления и сборы по статье «Прочие расходы». Кстати в статью «Прочие расходы» сводной сметы затрат, наряду с перечисленными выше налогами и сборами, включаются также оплата услуг банков, командировочные расходы, оплата услуг связи, вычислительных центров, оплата за пожарную и сторожевую охрану и др. Общая сумма расходов по смете «Налоги, отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти» распределяется на себестоимость отдельных изделий пропорционально расходам на оплату труда производственных рабочих либо пропорционально прямым материальным и трудовым затратам. В калькуляции себестоимости единицы продукции эти расходы отражаются по статье «Налоги, отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти».

Сметы расходов на подготовку и освоение разрабатываются на новые виды продукции, не предназначенной для серийного или массового производства. Составляются на период от начала разработки технического задания до включения продукции в план производства. Включают статьи расходов на:

• проектирование и конструирование продукции;

• разработку технологического процесса изготовления продукции;

• проектирование и конструирование инструментальной оснастки, разработку технологического процесса ее изготовления;

• разработку и оформление нормативов затрат, составление сметных калькуляций себестоимости нового изделия;

• изготовление первоначального комплекта специального инструмента и приспособлений;

• испытание намечаемых к использованию в производстве материалов, полуфабрикатов, инструмента и приспособлений;

• испытание продукции у потребителей.

По каждой из перечисленных статей рассчитываются расходы на оплату труда, материальные затраты, отчисления в бюджет и внебюджетные фонды, командировочные расходы, оплата услуг сторонних организаций и другие.

На основании расчета затрат по статьям составляются локальные сметы расходов на подготовку и освоение продукции. Полученная сумма затрат списывается на себестоимость соответствующего изделия или партии изделий. При калькулировании себестоимости единицы продукции расходы отражаются в составе статьи «Расходы на подготовку и освоение продукции». На предприятиях мелкосерийного и единичного производства, где сроки и затраты по подготовке и освоению производства новых видов продукции относительно невелики, они (затраты) могут планироваться в составе общепроизводственных или общехозяйственных расходов.

До недавнего времени (вплоть до конца 2003 г.) в эту статью включались также затраты на создание и освоение новой продукции, Однако в связи с развитием рыночных отношений, необходимостью оценки нематериальных активов эти затраты, при подтверждении возможности промышленного освоения новой продукции, стали оприходоваться как объекты нематериальных активов.

К пусковым расходам относятся затраты на проверку готовности к работе новых предприятий, цехов, агрегатов. Основными статьями расходов данного вида смет являются:

• расходы на разработку сметной документации на пуско-наладочные работы;

• расходы, связанные с наладкой оборудования, устройств и т. д.;

• расходы, связанные с апробацией под нагрузкой оборудования с пробным выпуском продукции;

• расходы, связанные с проведением предпроизводственного инструктажа и т. д.

Пусковые расходы могут иметь место не только на новых предприятиях, но и на действующих при вводе в эксплуатацию новых агрегатов, участков, цехов.

Пусковые расходы планируются и учитываются в составе расходов будущих периодов. Включаются в себестоимость продукции так же, как и расходы на подготовку и освоение производства новых видов продукции в течение периода их погашения, как правило, в течение двух лет. В калькуляции себестоимости единицы продукции отражаются так же, как и затраты на подготовку и освоение продукции по статье «Расходы на подготовку и освоение продукции».

Сметы, расходов на специальную технологическую оснастку составляется ежегодно для определения общей суммы затрат на изготовление и приобретение инструментов и приспособлений целевого назначения, их ремонт и поддержание в исправном состоянии. Затраты на технологическую оснастку, приобретаемую со стороны, включаются в смету только в сумме, подлежащей погашению в планируемом году. Сметы составляются на основании расчета потребности в специальной оснастке с указанием источников покрытия потребности (изготовление, приобретение со стороны), сметных ставок списания расходов на специальную оснастку.

Стоимость специальной технологической оснастки списывается на себестоимость изделий, для производства которых она предназначена по статье «Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы)». Срок списания затрат не должен превышать двух лет.

Сметы прочих специальных расходов составляются по отдельным видам специальных расходов. К ним относятся:

• расходы на содержание специальных конструкторских, технологических и других аналогичных подразделений, обслуживающих текущее производство определенных видов продукции;

• расходы на проведение специальных испытаний отдельных видов продукции;

• затраты на выполнение специальных работ, предусмотренных техническими условиями при производстве отдельных изделий;

• затраты, связанные с улучшением качества отдельных видов изделий при их модернизации;

• стоимость произведенных деталей и узлов для изделий, снятых с производства, а также инструментов и приспособлений для их изготовления;

• затраты по стандартизации и сертификации.

Специальные расходы списываются на себестоимость соответствующих изделий при значительном удельном весе в себестоимости изделий по статье «Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы)», а при незначительном удельном весе по статье «Общехозяйственные расходы». Погашение прочих специальных расходов производится в течение планируемого года. Сумма списания на конкретные изделия определяется путем деления сметы затрат на программу выпуска соответствующих изделий.

Локальные (местные) сметы транспортно-заготовительных расходов составляются применительно к группам материальных ресурсов, предусмотренных планом материально-технического обеспечения. Включают следующие статьи расходов:

• оплата наценок, надбавок, комиссионных;

• провозная плата (стоимость перевозок);

• расходы по доставке материальных ресурсов собственным транспортом, включая погрузку и разгрузку;

• расходы на содержание заготовительных контор, складов, агентств;

• расходы на командировки по заготовке материальных ресурсов;

• расходы на оплату тары и упаковки;

• расходы на ремонт и восстановление тары перед ее возвратом или реализацией;

• стоимость потерь сырья и материалов в пути в пределах норм естественной убыли;

• прочие расходы по изготовлению и доставке материальных ресурсов.

После составления локальных смет транспортно-заготовительных расходов производится расчет процентов их отнесения на стоимость отдельных групп материальных ресурсов (для калькулирования себестоимости отдельных видов продукции), а так же расчет общей суммы (сметы) транспортно-заготовительных расходов, включаемых в смету затрат на производство планируемого года. При этом, точно так же как и при разработке других смет, данная смета составляется в разрезе экономических элементов затрат.

Расходы по содержанию и эксплуатации оборудования могут включаться в смету общепроизводственных расходов. Выделение их в виде самостоятельной сметы осуществляется при их значительном удельном весе в общепроизводственных расходах. В этом случае на предприятии разрабатывается два вида смет:

• сметы расходов по содержанию и эксплуатации оборудования,

• сметы расходов по организации, обслуживанию и управлению производством (общецеховые расходы).

К расходам по содержанию и эксплуатации оборудования относятся расходы i-гo цеха, не относящиеся к прямым затратам на производство конкретных изделий, связанные с содержанием и эксплуатацией оборудования. Вначале составляются первичные (для каждого основного цеха) сметы расходов на содержание и эксплуатацию оборудования. Типовая номенклатура статей данной сметы имеет следующий вид:

1. Амортизация оборудования, транспортных средства и ценного инструмента.

2. Эксплуатация оборудования (кроме расходов на ремонт).

3. Ремонт оборудования и транспортных средств.

4. Внутризаводское перемещение грузов.

5. Погашение стоимости инструментов и приспособлений общего назначения.

6. Ремонт и восстановление инструментов и приспособлений общего назначения.

7. Затраты, не учтенные в предыдущих статьях.

Учитывая, что разработка данной сметы является наиболее употребительной по сравнению с другими сметами, рассмотрим характеристику и содержание расходов по отдельным статьям.

1. Эксплуатация оборудования (кроме расходов на ремонт). В расходы по данной статье включаются:

• стоимость потребленных топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии для приведения в действие оборудования;

• стоимость смазочных материалов, эмульсий для охлаждения, обтирочных и других вспомогательных материалов, необходимых для эксплуатации оборудования;

• затраты на оплату труда вспомогательных рабочих, обслуживающих оборудование (наладчики, слесари, электромонтеры, смазчики и т. д.);

• стоимость услуг вспомогательных цехов по содержанию и эксплуатации оборудования.

2. Ремонт оборудования и транспортных средств. В статье отражаются стоимость запчастей и материалов, расходы на оплату труда рабочих, занятых на ремонте (слесарей, электриков, сантехников, станочников и т. д.), стоимость услуг ремонтных цехов и сторонних организаций по ремонту.

3. Внутризаводское перемещение грузов. Статья включает стоимость горючего, запчастей, смазочных, обтирочных и других материалов, необходимых для эксплуатации транспортных средств; оплату труда водителей, машинистов, крановщиков, стропальщиков, грузчиков и т. д.; стоимость транспортных услуг вспомогательных цехов и сторонних организаций.

4. Погашение стоимости инструментов и приспособлений общего назначения. В статью входит стоимость инструментов и приспособлений общего назначения, полностью списанных в затраты на производство при передаче в эксплуатацию в соответствии с действующим законодательством, а также погашение стоимости инструментов общего назначения по установленным нормативам.

5. Ремонт и восстановление инструментов общего назначения. В стоимость включаются материальные затраты и оплата труда рабочих, занятых ремонтом и восстановлением инструментов общего назначения; стоимость услуг вспомогательных цехов и сторонних организаций по ремонту, восстановлению и заточке инструмента.

6. Прочие расходы. К ним относятся затраты на переналадку оборудования, обеспечение рабочих мест дополнительными приспособлениями, устройствами и т. д., а также другие затраты по содержанию и эксплуатации машин и оборудования, не предусмотренные предыдущими статьями.

Для расчета сводной сметы затрат на производство первичные сметы расходов по содержанию и эксплуатации машин и оборудования по цехам сводятся в единую смету.

Смета расходов по организации, обслуживанию и управлению производством в целом по предприятию, так же, как и предыдущая смета, составляется на основе локальных смет расходов по цехам. Включает следующие элементы затрат:

1. Содержание аппарата управления цеха.

2. Содержание неуправленческого персонала цеха.

3. Амортизация зданий, сооружений.

4. Содержание зданий, сооружений и инвентаря.

5. Ремонт зданий, сооружений и инвентаря цеха.

6. Испытания, опыты, исследования.

7. Затраты, связанные с рационализаторством.

8. Охрана труда.

9. Погашение стоимости хозяйственного инвентаря.

10. Ремонт хозяйственного инвентаря

11. Прочие расходы.

Рассмотрим характеристику и содержание расходов по отдельным статьям данной сметы.

Общехозяйственные расходы – это расходы предприятия на функционирование его как единой социально-экономической системы. Типовая номенклатура статей общехозяйственных расходов следующая:

1. Расходы на управление. В том числе:

1.1. Затраты труда на оплату аппарата управления предприятием.

1.2. Расходы на служебные командировки и перемещения в соответствии с законодательством.

1.3. Прочие расходы по управлению предприятием.

2. Расходы по организации и обслуживанию производственно-хозяйственной деятельности:

2.1. Затраты на оплату труда персонала неуправленческого характера.

2.2. Амортизация зданий, сооружений и инвентаря общезаводского пользования.

2.3. Амортизация по нематериальным активам.

2.4. Содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения.

2.5. Затраты на проведение испытаний, опытов, исследований, содержание общезаводских лабораторий.

2.6. Расходы на рационализаторские предложения общезаводского характера.

2.7. Затраты на мероприятия по охране труда общезаводского назначения.

2.8. Содержание противопожарной и сторожевой охраны.

2.9. Расходы по подготовке и переподготовке кадров.

2.10. Расходы по организованному набору рабочей силы.

2.11. Представительские расходы, связанные с деятельностью предприятия, в соответствии с установленными нормами.

2.12. Расходы по охране окружающей среды.

2.13. Прочие расходы.

Исчисление затрат по статьям сметы общехозяйственных расходов производится путем составления отдельных расчетов или отдельных локальных смет с расшифровкой их по элементам затрат (за исключением услуг вспомогательных цехов, включаемых в смету комплексно). Методика расчета каждой статьи зависит от состава затрат.

Планирование технологических потерь и потерь от брака допускается лишь в отдельных производствах. В частности, технологические потери планируются в электронном, оптико-механическом, литейном, кузнечном, термическом, гальваническом, стекольном и некоторых других производствах, где они предусмотрены техпроцессами, а потери от брака в порядке исключения – в литейном, кузнечном, термическом, стекольном и керамическом производствах.

Технологические потери возникают в результате недостаточной управляемости отдельными операциями технологического процесса, отсюда появились такие понятия, как процент выхода годных деталей, узлов и т. д. и процент технологических потерь.

Причины возникновения брака другие: некачественные исходные материалы и полуфабрикаты, нарушение технологии и организации производственных процессов.

Технологические потери рассчитываются в натуральном и стоимостном выражениях на основании процентов выхода годных изделий.

Брак в основном планируется исходя из отчетных данных с корректировкой на снижение брака в результате проведения мероприятий по улучшению качества выпускаемой продукции.

К прочим производственным расходам относятся затраты, не предусмотренные в других (рассмотренных выше) сметах. В частности:

• расходы на предпродажную подготовку;

• расходы, связанные с устранением недостатков по претензиям у потребителей;

• затраты на создание резервного ремонтного фонда деталей и узлов и т. д.

Данная смета (как и предыдущие сметы) рассчитывается по элементам затрат, включает материальные и трудовые затраты, а также командировочные расходы, предназначенные персоналу, производящему гарантийный ремонт.

Прочие производственные расходы включаются в себестоимость единицы продукции пропорционально производственной себестоимости за минусом данной статьи (т. е. статьи «Прочие производственные расходы»).

Расходы на реализацию – это затраты предприятия, связанные с организацией сбыта продукции. Выделяют следующие статьи затрат:

1. Расходы по организации сбыта (маркетинговые операции):

1.1. Оплата услуг сторонних организаций по маркетингу (при отсутствии собственной маркетинговой службы).

1.2. Оплата услуг банков по осуществлению торгово-комиссионных операций.

1.3. Комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям.

1.4. Расходы на рекламу.

2. Транспортно-экспедиционные расходы:

2.1. Расходы на тару и упаковку изделий на складах готовой продукции, а также на другие операции, обеспечивающие сохранность грузов при перевозке.

2.2. Расходы на погрузку и транспортировку продукции.

2.3. Прочие расходы по сбыту.

Расходы на реализацию включаются в себестоимость единицы продукции пропорционально производственной себестоимости.

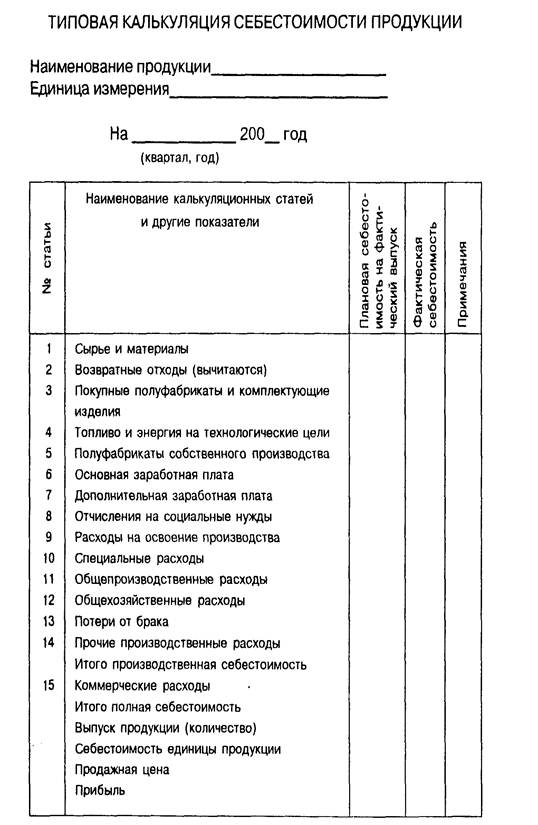

Расчет себестоимости единицы продукции (работ, услуг) в действующей практике называется калькулированием, а документ, в котором оформляется этот расчет, – калькуляцией. Цель калькулирования себестоимости:

• обеспечить определение себестоимости изделий и всей произведенной продукции;

• создать базу для установления цен;

• способствовать вскрытию и использованию резервов производства.

Различают, как указывалось выше, нормативные, плановые и отчетные калькуляции.

Плановая калькуляция разрабатывается, как правило, на год, а в отдельных случаях на квартал.

Калькулирование предполагает наличие хорошо налаженного нормативного хозяйства и бухгалтерского учета. Объектами калькулирования могут быть детали, узлы и изделия.

Нормативные плановые калькуляции на детали и узлы составляются по прямым статьям (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, возвратные отходы, заработная плата производственных рабочих), а на изделие в целом – по всем статьям калькуляции.

В нормативных и плановых калькуляциях на деталь указывается номер и наименование детали, в каких узлах и изделиях она применяется, в каком количестве. К ней прикладываются расшифровки материальных и трудовых затрат.

Нормативные и плановые калькуляции на узел составляются на основе калькуляций деталей путем суммирования затрат на изготовление всех входящих деталей и подузлов с добавлением стоимости материалов, покупных комплектующих изделий и полуфабрикатов, расходуемых при сборке, и суммы зарплаты по сборке. Нормативная, плановая калькуляция на изделие составляется на основе нормативных калькуляций на детали и узлы, входящих в данное изделие с добавлением стоимости материалов, покупных комплектующих изделий и полуфабрикатов, расходуемых при сборке, и суммы заработной платы по его сборке, а также других статей затрат, включаемых в калькуляцию по плановым процентам и установленным базам их распределения.

В ПРИЛОЖЕНИИ А проведена форма плановой калькуляции себестоимости единицы продукции с методикой расчета ее статей.

Для проверки правильности расчетов по себестоимости производится контрольный расчет или составляется так называемый свод затрат, в котором затраты по статьям калькуляции увязываются с затратами по элементам. Свод затрат может составляться в полном или упрощенном вариантах расчета. В любом случае расчеты выполняются по принципу шахматной ведомости. Например, при упрощенном варианте свода затрат выделяются два раздела (две группы расчетов). В первом разделе построчно приводятся затраты по статьям расходов с расшифровкой в графах по элементам затрат. Одновременно в этом разделе приводятся внутризаводские услуги основных и вспомогательных цехов в разрезе статей расходов.

Основой для определения этих данных являются составленные ранее расчеты прямых материальных затрат, расходов на оплату труда, сметы косвенных затрат. Общий итог этого раздела равен общей сумме затрат на производство в планируемом году.

Во втором разделе производится расшифровка по элементам комплексных внутризаводских расходов основных и вспомогательных цехов.

Сумма элементов затрат первого и второго разделов должна быть равна общей сумме затрат на производство.

2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ СЕБЕСТОИМОСТИ НА ОАО «ГРОДНО АЗОТ» 2.1. Краткая характеристика предприятия

В соответствии с направлениями развития народного хозяйства СССР на 1959-1969 годы 10.04.1959 г. Совет Министров СССР постановлением № 379 утвердил в числе строек семилетнего плана Белорусский азотно-туковый завод (АТЗ).

Первоначальный проект предусматривал годовое производство аммиака 167 тыс. тонн, слабой азотной кислоты – 240 тыс. тонн, карбамида – 70 тыс. тонн, аммиачной селитры – 313 тыс. тонн.

В октябре 1961 года начала работать дирекция строящегося АТЗ.

30 ноября 1963 г. строители и монтажники сдали пусковой комплекс Государственной приемочной комиссии. 3 декабря 1963 года в отделении аммиачной селитры были выработаны первые тонны удобрения на привозном аммиаке.

В начале января 1965 г. введена в эксплуатацию первая нитка цеха аммиака-1, а затем и карбамида-1 очереди. Вторая линия цеха аммиака-1 введена в январе 1967 г. Мощность цеха достигла 200 тыс. тонн в год.

Второй этап развития предприятия предполагал строительство второй очереди производства аммиака и карбамида проектной мощностью соответственно 218 и 180 тыс. тонн в год и производство капролактама проектной мощностью 50 тыс. тонн.

В марте 1970 года введен в действие цех аммиак-2, а в апреле того же года были введены в строй цеха производства капролактама-1, а в июне 1971 г. – цех карбамид-2.

В октябре 1970 г. Гродненский азотно-туковый завод преобразован в химический комбинат, которому было присвоено имя С.О. Притыцкого.

В мае 1975 г. Гродненский химический комбинат преобразован в Гродненское производственное объединение «Азот».

Третий этап развития связан со строительством в 1976-1979 гг. крупнотоннажных цехов аммиака-3 (мощностью 450 тыс. тонн/год), который введен в действие в мае 1979г., и карбамида-3 (мощностью 330 тыс. тонн/год), введенного в октябре 1979г., оснащенных современной автоматической техникой в большей степени, чем действующие производства

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

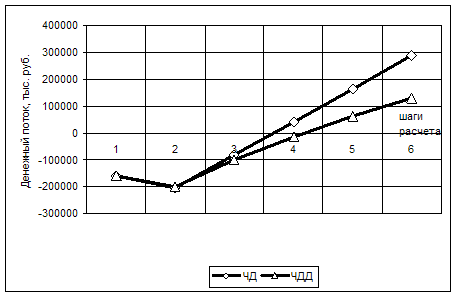

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев