Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

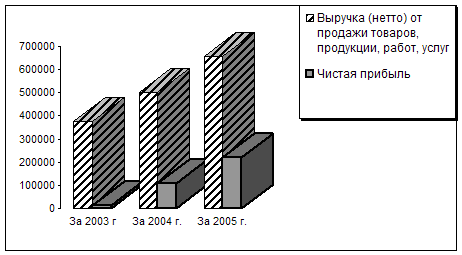

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

2 Анализ финансовой деятельности на примере ООО «УИ ЭРП»

2.1 Анализ структуры актива баланса за 2005, 2006 и 2007 года

Финансовое состояние есть не что иное, как финансовое здоровье фирмы. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (характеризуется системой показателей: платежеспособности, кредитоспособности, ликвидности, финансовой устойчивости), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Для проведения анализа финансового состояния была использована годовая бухгалтерская отчетность ООО «УИ ЭРП» за 2005-2007 годы. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Как известно, баланс предприятия состоит из пассива и актива. Пассив показывает, откуда привлекались средства (собственный и заемный капиталы, долгосрочные и краткосрочные заемные средства). Актив характеризует направления и объемы размещения капитала (вложение в имущество, материальные ценности, расходы предприятия на производство и реализацию продукции, наличие остатков свободной денежной наличности).

Взаимосвязь структуры пассива и актива иллюстрирует рисунок (2)

Рисунок 2 - Взаимосвязь структуры баланса предприятия

Основные показатели, отражающие финансовое положение предприятия, отражены в балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям с одной стороны актив, и по источникам их финансирования с другой стороны пассив.

Сравнительный аналитический баланс можно получить из исходного баланса ООО «УИ ЭРП» 2005-2007 годы, а именно: бухгалтерский баланс форма № 1 путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

- общая стоимость имущества организации, равная итогу баланса (строка 300 или 700);

- стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

- стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

- стоимость материальных оборотных средств (строка 210);

- величина собственных средств организации, равная итогу раздела 3 пассива баланса (строка 490);

- величина заёмных средств равная сумме итогов разделов 4 и 5 пассива баланса (строка 590+690);

- величина собственных средств в обороте, равная разнице итогов раздела 3 баланса (строка 490-190).

Таблица 2 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2005 год

| Статья актива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||||

| сумма, руб. | в % | сумма, руб. | в % | отклонение | темп изменения | изменение удельного веса | ||||

| 1.Внеоборотные активы | 110 | - | - | - | - | - | - | - | ||

| Основные средства | 120 | 13095 | 49,3 | 11909 | 41,2 | -1186 | -9,06 | -8,1 | ||

| Отложенные налоговые активы | 145 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Незавершенное строительство | 130 | 1142 | 4,3 | 110 | 0,38 | -1032,386ершенне строительсивы | -90,4 | -3,92 | ||

| Итого по разделу 1 | 190 | 14237 | 53,6 | 12019 | 41,6 | -2218 | -15,6 | -12,02 | ||

| 2.Оборотные активы | 210 | - | - | - | - | - | - | - | ||

| Запасы, в том числе: | 210 | 3300 | 12,4 | 4804 | 16,6 | 1504 | 45,6 | 4,2 | ||

| сырье, материалы и другие аналогичные ценности | 211 | 2582 | 9,7 | 4108 | 14,2 | 1526 | 59,1 | 4,49 | ||

| Затраты в незавершенном производстве | 213 | 34 | 0,1 | 34 | 0,1 | 0 | 0 | 0 | ||

| Готовая продукция и товары для перепродажи | 214 | 3 | 0 | 0 | 0 | -3 | -100 | 0 | ||

| расходы будущих периодов | 216 | 681 | 2,56 | 662 | 2,29 | -19 | -2,8 | -0,27 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 995 | 3,75 | 603 | 2,09 | -392 | -39,4 | -1,66 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 240 | 8012 | 30,16 | 11074 | 38,31 | 3062 | 38,2 | 8,15 | ||

| покупатели и заказчики | 241 | 6812 | 25,64 | 10132 | 35,05 | 3320 | 48,7 | 9,41 | ||

| Денежные средства | 260 | 21 | 0,08 | 409 | 1,41 | 388 | 1847,6 | 1,34 | ||

| Итого по разделу 2 | 290 | 12328 | 46,4 | 16890 | 58,4 | 4562 | 37 | 12,0 | ||

| Баланс | 300 | 26565 | 100 | 28909 | 100 | 2344 | 8,8 | 0 | ||

В составе актива баланса в 2005 году произошли следующие изменения.

Имущество предприятия увеличилось на 2344 тыс. руб., руб., или 8,8 %.

Внеоборотные активы уменьшились на -22,18 руб., или 15,6 %. В их составе уменьшилось незавершенное строительство на -1032 тыс. руб., или на -90,4%.

В составе внеоборотных активов снизились основные средства на -1186 тыс. руб., или на -9,06 %.

Оборотные активы увеличились на 4562 тыс. руб., или 37 %.

В составе оборотных активов произошли следующие изменения. Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) повысилась на 3062 тыс. руб. Денежные средства увеличились на 388 тыс. руб., или 1847,6 %.

Запасы увеличились на 1904 тыс. руб., или 45,6 %, в том числе в составе запасов увеличились: сырье, материалы и другие аналогичные ценности на 1526 тыс. руб., или 59,1 %; уменьшились: расходы будущих периодов на -19 тыс. руб., или -2,8%; готовая продукция и товары для перепродажи на -3 тыс. руб., или -100%. Затраты в незавершенном производстве остались без изменений и равны 34 тыс. руб.

Таблица 3 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2006 год

| Статья актива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||

| сумма, руб. | в % | сумма, руб. | в % | отклонение | темп изменения | изменение удельного веса | ||

| 1.Внеоборотные активы | 110 | - | - | - | - | - | - | - |

| Основные средства | 120 | 11909 | 412 | 13493 | 4,2 | 1584 | 13,3 | 1,0 |

| Отложенные налоговые активы | 145 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Незавершенное строительство | 130 | 110 | 0,38 | 0 | 0 | -110 | -100 | -0,38 |

| Итого по разделу 1 | 190 | 12019 | 41,6 | 13493 | 42,2 | 1474 | 12,3 | 0,62 |

| 2.Оборотные активы | 210 | - | - | - | - | - | - | - |

| Запасы, в том числе: | 210 | 4804 | 16,6 | 4009 | 12,5 | -795 | -16,5 | -4,08 |

| сырье, материалы и другие аналогичные ценности | 211 | 4108 | 14,2 | 3662 | 11,5 | -446 | -10,9 | -2,76 |

| Затраты в Незавершенном производстве | 213 | 34 | 0,1 | 74 | 0,2 | 40 | 117,6 | 0,11 |

| Готовая продукция и товары для перепродажи | 214 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| расходы будущих периодов | 216 | 662 | 2,29 | 273 | 0,85 | -389 | -58,8 | -1,44 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 603 | 2,09 | 0 | 0 | -603 | -100 | -2,09 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 240 | 11074 | 38,31 | 12988 | 40,62 | 1914 | 17,3 | 2,32 |

| покупатели и заказчики | 241 | 10132 | 35,05 | 7490 | 23,43 | -2642 | -26,1 | -11,62 |

| Денежные средства | 260 | 409 | 1,41 | 1481 | 4,63 | 1072 | 262,1 | 3,22 |

| Итого по разделу 2 | 290 | 16890 | 58,4 | 18478 | 57,8 | 1588 | 9,4 | -0,6 |

| Баланс | 300 | 28909 | 100 | 31971 | 100 | 3062 | 10,6 | 0 |

На основании проведенного анализа актива баланса ООО «УИ ЭРП» за 2006 год можно сделать следующие выводы.

Так имущество предприятия к концу года увеличилось на 3062 тыс. руб., или на 10,6 %.

Доля внеоборотных активов на конец года увеличилась на 1474 тыс. руб., или на 12,3 %. Оборотные активы увеличились на 1588 тыс. руб., или 9,4 %.

В составе внеоборотных активов основные средства увеличились на 1584 тыс. руб., или 13,3 %. Незавершенное строительство на коне года уменьшилось на -110 тыс. руб., или на -100%.

В составе оборотных средств запасы уменьшились на -795 тыс. руб., если в процентах, то на -16,5%, налог на добавленную стоимость на -603 тыс. руб., или -100 %, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) увеличились на 1914 тыс. руб., или 17,3%, денежные средства увеличились на 1072 тыс. руб., или 262,1 %., в том числе в составе запасов уменьшилась доля сырья, материалов и других ценностей на -446 тыс. руб., или 10,9%, уменьшились расходы будущих периодов на 389 тыс. руб.; затраты в незавершенном производстве увеличились на 40 тыс. руб., или 117,6 %.

Таблица 4 - Анализ структуры актива баланса ООО «УИ ЭРП» за 2007 год

| Статья актива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||

| сумма, руб. | в % | сумма, руб. | в % | отклонение | темп изменения | изменение удельного веса | ||

| 1.Внеоборотные активы | 110 | - | - | - | - | - | - | - |

| Основные средства | 120 | 13493 | 4,2 | 12082 | 36,91 | -1411 | -0,5 | -5,3 |

| Отложенные налоговые активы | 145 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Незавершенное строительство | 130 | 0 | 0 | 141 | 0,43 | 141 | 0 | 0,43 |

| Итого по разделу 1 | 190 | 13493 | 42,2 | 12223 | 37,34 | -1270 | -9,4 | -4,86 |

| 2.Оборотные активы | 210 | - | - | - | - | - | - | - |

| Запасы, в том числе: | 210 | 4009 | 12,5 | 4860 | 14,8 | 851 | 21,2 | 2,31 |

| сырье, материалы и другие аналогичные ценности | 211 | 3662 | 11,5 | 4342 | 13,3 | 680 | 18,57 | 1,81 |

| Затраты в Незавершенном производстве | 213 | 74 | 0,2 | 0 | 0 | -74 | -100 | -0,23 |

| Готовая продукция и товары для перепродажи | 214 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| расходы будущих периодов | 216 | 273 | 0,85 | 517 | 1,58 | 244 | 89,4 | 0,73 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 240 | 12988 | 40,62 | 13545 | 41,38 | 557 | 4,3 | 0,75 |

| покупатели и заказчики | 241 | 7490 | 23,43 | 11932 | 36,45 | 4442 | 59,3 | 13,02 |

| Денежные средства | 260 | 1481 | 4,63 | 2102 | 6,42 | 621 | 41,9 | 1,79 |

| Прочие оборотные активы | 270 | 0 | 0 | 51 | 0,16 | 51 | 0 | 0,16 |

| Итого по разделу 2 | 290 | 18478 | 57,8 | 20512 | 62,7 | 2034 | 11 | 4,9 |

| Баланс | 300 | 31971 | 100 | 32735 | 100 | 764 | 2,4 | 0 |

На основании проведенного анализа актива баланса ООО «УИ ЭРП» за 2007 год можно сделать следующие выводы.

Так имущество предприятия к концу года увеличилось на 764 тыс. руб., или на 2,4 %.

Доля внеоборотных активов на конец года уменьшилась на -1270 тыс. руб., или на -9,4 %. Оборотные активы увеличились на 2034 тыс. руб., или 11 %.

В составе внеоборотных активов основные средства уменьшились на -1411 тыс. руб., или -10,5 %. Незавершенное строительство на коне года увеличилось на 141 тыс. руб.

В составе оборотных средств увеличились запасы на 851 тыс. руб., если в процентах, то на 21,2 %, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) на 557 тыс. руб., или 4,3 %, задолженность покупателей и заказчиков выросла на 4442 тыс. руб., или на 89,4 %.Денежные средства увеличились на 621 тыс. руб., или 41,9 %., в том числе в составе запасов увеличилась доля сырья, материалов и других ценностей на 860 тыс. руб., или 18,57 %. Затраты в незавершенном производстве уменьшились на 74 тыс. руб., равсходы будущих периодов выросли на 244 тыс. руб., или 89,4 %.

Итак, на основании полученных результатов можно сделать общий вывод по активу баланса за 2005, 2006 и 2007 года. Горизонтальный анализ данных таблиц 2 - 4 показывает, что в 2005 году имущество предприятия увеличилось на 2344 тыс. руб., или 8,8 %, за счет повышения оборотных активов на 4562 тыс.руб., или 37 %. В 2006 году имущество предприятия ещё увеличилось на 3062 тыс. руб., или 10,6 %, за счет увеличения доли внеоборотных активов 1474 тыс. руб., или 12,3 % и увеличения оборотных активов на 1588 тыс. руб., или 9,4 %. В 2007 году имущество предприятия увеличилось на 764 тыс. руб., или на 2,4 %, за счет увеличения доли оборотных активов на 2034 тыс. руб., или 11 %.

В пассиве баланса отражаются источники формирования имущества. Рассмотрим таблицы 5 – 7.

Рисунок 3 - Изменение внеоборотных активов на начало и конец

2005 - 2007 годов (сумма в тыс. руб.)

Рисунок 4 - Изменение оборотных активов на начало и

конец 2005 - 2007 годов. (сумма в тыс. руб.)

Таблица 5 - Анализ структуры пассива баланса ООО «УИ ЭРП» за 2005 год

| Статья пассива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||

| сумма, в тыc. руб. | в % | сумма, в тыс. руб. | в % | отклонение | темп изменения | изменение удельного веса | ||

| 3.Капитал и резервы (собственный капитал) | - | - | - | - | - | - | - | - |

| Уставный капитал | 410 | 15499 | 58,3 | 15499 | 53,6 | 0 | 0 | -4,73 |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 475 | -3235 | -12,2 | -3503 | -12,1 | -268 | 8,3 | 0,1 |

| Итого по разделу 3 | 490 | 12264 | 46,2 | 11996 | 41,5 | -268 | 8,3 | -4,7 |

| 4.Долгосрочные обязательства | 510 | - | - | - | - | - | - | - |

| Отложенные налоговые активы | 515 | 110 | 0,41 | 65 | 0,22 | -45 | -40,9 | -0,19 |

| Итого по разделу 4 | 590 | 110 | 0,41 | 65 | 0,22 | -45 | -40,9 | -0,19 |

| 5.Краткосрочные обязательства Займы и кредиты | 610 | - | - | - | - | - | - | - |

| Кредиторская задолженность, в том числе: | 620 | 14191 | 53,4 | 16848 | 58,3 | 2657 | 18,7 | 4,9 |

| поставщики и подрядчики | 621 | 5892 | 22,2 | 4224 | 14,6 | -1668 | -28,3 | -7,6 |

| задолженность перед персоналом организации | 622 | 2611 | 9,8 | 2352 | 8,1 | -259 | -9,9 | -1,7 |

| задолженность перед государственными внебюджетными фондами | 623 | 1586 | 6 | 1085 | 4 | -501 | -32 | -2 |

| Задолженность по налогам и сборам | 624 | 3133 | 11,8 | 8221 | 28,4 | 5088 | 162,4 | 16,6 |

| прочие кредиторы | 625 | 183 | 0,7 | 348 | 1,2 | 165 | 90,2 | 0,5 |

| Авансы полученные | 626 | 786 | 3 | 618 | 2 | -168 | -21,4 | -0,8 |

| Итого: | 690 | 14191 | 53,4 | 16848 | 58,3 | 2657 | 18,7 | 4,9 |

| Баланс | 700 | 26565 | 100 | 28909 | 100 | 2344 | 8,8 | 0 |

В отчетном периоде в составе источников финансирования произошли следующие изменения. Так источники финансирования увеличились на 2344 тыс. руб., или 8,8 %. В составе собственного капитала произошли следующие изменения, он уменьшился на -268 руб., или 8,3 %. Долгосрочные обязательства уменьшились на -45 тыс. руб., или -40,9 %, в том числе в составе собственного капитала наблюдаются следующие изменения: уставный капитал остался без изменения, нераспределенная прибыль уменьшилась на -268 тыс. руб., или 8,3 %.

В составе краткосрочных обязательств также произошли следующие изменения: кредиторская задолженность увеличилась на 2657 тыс. руб., или 18,7 %, в том числе увеличились задолженность перед поставщиками и подрядчиками на -1668 тыс. руб., персоналом организации на 259 тыс. руб., или 9,9 %, задолженность перед государственными внебюджетными фондами на -50 тыс. руб., или -32 %. Задолженность по налогам и сборам увеличилась на 5088 тыс. руб., или 162,4%. Долг прочим кредиторам увеличился на 165 тыс. руб., или 90,2%

Таблица 6- Анализ структуры пассива баланса ООО «УИ ЭРП» за 2006 год

| Статья пассива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||

| сумма, в тыc. руб. | в % | сумма, в тыс. руб. | в % | отклонение | темп изменения | изменение удельного веса | ||

| 3.Капитал и резервы (собственный капитал) | - | - | - | - | - | - | - | - |

| Уставный капитал | 410 | 15499 | 53,6 | 15499 | 48,5 | 0 | 0 | -5,13 |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 470 | -3503 | -12,1 | -1829 | -5,7 | 1674 | -47,8 | 6,4 |

| Итого по разделу 3 | 490 | 11996 | 41,5 | 13670 | 42,8 | 1674 | 14,0 | 1,3 |

| 4.Долгосрочные обязательства | 510 | - | - | - | - | - | - | - |

| Отложенные налоговые активы | 515 | 65 | 0,22 | 194 | 0,61 | 129 | 198,5 | 0,38 |

| Итого по разделу 4 | 590 | 65 | 0,22 | 194 | 0,61 | 129 | 198,5 | 0,38 |

| 5.Краткосрочные обязательства Займы и кредиты | 610 | - | - | - | - | - | - | - |

| Кредиторская задолженность, в том числе: | 620 | 16848 | 58,3 | 18107 | 56,6 | 1259 | 7,5 | -1,6 |

| поставщики и подрядчики | 621 | 4224 | 14,6 | 3399 | 10,6 | -825 | -19,5 | 4,0 |

| задолженность перед персоналом организации | 622 | 2352 | 8,1 | 2664 | 8,3 | 312 | 13,3 | 0,2 |

| задолженность перед государственными внебюджетными фондами | 623 | 1085 | 4 | 1282 | 4 | 197 | 18 | 0 |

| Задолженность по налогам и сборам | 624 | 8221 | 28,4 | 8522 | 26,7 | 301 | 3,7 | -1,8 |

| прочие кредиторы | 625 | 348 | 1,2 | 527 | 1,6 | 179 | 51,4 | 0,4 |

| Авансы полученные | 626 | 618 | 2 | 1713 | 5 | 1095 | 177,2 | 3,2 |

| Итого: | 690 | 16848 | 58,3 | 18107 | 56,6 | 1259 | 7,5 | -1,6 |

| Баланс | 700 | 28909 | 100 | 31971 | 100 | 3062 | 10,6 | 0 |

В отчетном периоде в составе источников финансирования произошли следующие изменения. Так источники финансирования предприятия увеличились на 3062 тыс. руб., или 10,6 %. В составе собственного капитала произошли следующие изменения, он увеличился на 1674 тыс. руб., или 14 %. Долгосрочные обязательства увеличились на 129 тыс. руб., или 198,5%, в том числе в составе собственного капитала наблюдаются следующие изменения: уставный капитал остался без изменения, нераспределенная прибыль увеличилась на 1674 тыс. руб., или -47,8 %.

В составе краткосрочных обязательств также произошли следующие изменения, он увеличился на 1259 тыс. руб., в том числе изменились: кредиторская задолженность увеличилась на 1259 тыс. руб., или 7,5 %, в том числе уменьшилась доля задолженности поставщикам и подрядчикам на -825 тыс. руб., или -19,5 %, задолженность перед государственными внебюджетными фондами на 197 тыс. руб., или 18 %, увеличилась доля задолженности перед персоналом организации на 312 тыс. руб., или 13,3 %, задолженность по налогам и сборам на 301 тыс. руб., или 3,7 %, прочим кредиторам на 179 тыс. руб., или 51,4%.

Таблица 7 - Анализ структуры пассива баланса ООО «УИ ЭРП» за 2007 год

| Статья пассива баланса | Код | На начало отчетного года | На конец отчетного года | Изменение | ||||

| сумма, в тыc. руб. | в % | сумма, в тыс. руб. | в % | отклонение | темп изменения | изменение удельного веса | ||

| 3.Капитал и резервы (собственный капитал) | - | - | - | - | - | - | - | - |

| Уставный капитал | 410 | 15499 | 48,5 | 15499 | 47,3 | 0 | 0 | -1,13 |

| Резервный капитал | 430 | 0 | 0 | 84 | 0,3 | 84 | 0 | 0,3 |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 470 | -1829 | -5,7 | 2391 | 7,3 | 4220 | -230,7 | 13,0 |

| Итого по разделу 3 | 490 | 13670 | 42,8 | 17973 | 54,9 | 4303 | 31,5 | 12,1 |

| 4.Долгосрочные обязательства | 510 | - | - | - | - | - | - | - |

| Отложенные налоговые активы | 515 | 194 | 0,61 | 145 | 0,44 | -49 | -25,3 | -0,16 |

| Итого по разделу 4 | 590 | 194 | 0,61 | 145 | 0,44 | -49 | -25,3 | -0,16 |

| 5.Краткосрочные обязательства Займы и кредиты | 610 | - | - | - | - | - | - | - |

| Кредиторская задолженность, в том числе: | 620 | 18107 | 56,6 | 14616 | 44,6 | -3491 | -19,3 | -12,0 |

| поставщики и подрядчики | 621 | 3399 | 10,6 | 5085 | 155 | 1686 | 49,6 | 4,9 |

| задолженность перед персоналом организации | 622 | 2664 | 8,3 | 2976 | 9,1 | 312 | 11,7 | 0,8 |

| задолженность перед государственными внебюджетными фондами | 623 | 1282 | 4 | 740 | 2 | -542 | -42 | -2 |

| Задолженность по налогам и сборам | 624 | 8522 | 26,7 | 5039 | 15,4 | -3483 | -40,9 | -11,3 |

| прочие кредиторы | 625 | 527 | 1,6 | 680 | 2,1 | 153 | 29 | 0,4 |

| Авансы полученные | 626 | 1713 | 5 | 96 | 0 | -1617 | -2583 | -5,1 |

| Итого: | 690 | 18107 | 56,6 | 14616 | 44,6 | -3491 | -19,3 | -12 |

| Баланс | 700 | 31971 | 100 | 32735 | 100 | 764 | 2,4 | 0 |

В отчетном периоде в составе источников финансирования произошли следующие изменения. Так источники финансирования предприятия увеличились на 764 тыс. руб., или 2,4 %. В составе собственного капитала произошли следующие изменения, он увеличился на 4303 тыс. руб., или 31,5 %. Долгосрочные обязательства уменьшились на 49 тыс. руб., или -25,3 %, в том числе в составе собственного капитала наблюдаются следующие изменения: уставный капитал остался без изменения, резервный капитал вырос на 84 тыс. руб., или 100 %, нераспределенная прибыль увеличилась на 4220 тыс. руб., или -230,7 %.

В составе краткосрочных обязательств также произошли следующие изменения, он уменьшился на -49 тыс. руб., или -25,3 % в том числе изменились: кредиторская задолженность уменьшилась на -3491 тыс. руб., или -19,3 %, в том числе увеличилась доля задолженности поставщикам и подрядчикам на 1686 тыс. руб., или 49,6 %, задолженность перед государственными внебюджетными фондами уменьшилась на -542 тыс. руб., или -42 %, увеличилась доля задолженности перед персоналом организации на 312 тыс. руб., или 11,7 %, задолженность по налогам и сборам уменьшилась на -3483 тыс. руб., или -40,9 %, прочим кредиторам выросла на 153 тыс. руб., или 29%. Авансы полученные уменьшились на 1617 тыс. руб., или на -258,3 %

Далее можно сделать общий вывод по пассиву баланса за 2005, 2006 и 2007 года. Данный горизонтальный анализ показывает, что в 2005 году доля источников финансирования увеличилась на 2344 тыс. руб., или 8,8 %, в результате увеличения краткосрочных обязательств на 2657 тыс. руб., или 18,7 %. В 2006 году источники финансирования увеличились на 3062 тыс. руб., или 10,6 %, в результате увеличения краткосрочных обязательств на 1259 тыс. руб., или на 7,5 % и долгосрочных обязательств на 129 тыс. руб., или 198,5 %, увеличения Собственного капитала 1674 тыс. руб., или 14 %. В 2007 году источники финансирования увеличились на 764 тыс. руб., или 2,4 %, за счет увеличения состава собственного капитала на 4303 тыс. руб., или 31,5 %.

Рисунок 5 - Изменение собственного капитала на предприятии

ООО «УИ ЭРП» на начало и конец 2005 - 2007 годов (сумма в тыс. руб.)

Рисунок 6 - Изменение краткосрочных обязательств на предприятии ООО «УИ ЭРП» на начало и конец 2005 - 2007 годов. (сумма в тыс. руб.)

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев