Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

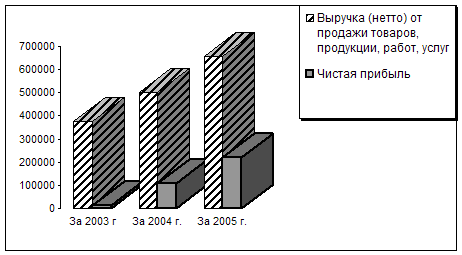

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Анализ платежеспособности и ликвидности предприятия

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

2.2 Анализ платежеспособности и ликвидности предприятия

Важными критериями в оценке финансового положения предприятия служат платежеспособность и ликвидность.

Платежеспособность предприятия определяется его возможностью и способностью своевременно погашать свои внешние обязательства. Следовательно, предприятие считается платежеспособным, если сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам).

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (см. Приложение Г). Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

(1)

(1)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Рассчитав показатели платежеспособности занесем данные в таблицу 8.

Таблица 8 - Финансовые коэффициенты платежеспособности за 2005, 2006 и 2007 годы

| Наименование коэффициента | 2005 год | 2006 год | 2007 год | |||

| Начало года | Конец года | Начало года | Конец года | Начало года | Конец года | |

| L1 | 0,37 | 0,45 | 0,45 | 0,5 | 0,5 | 0,7 |

| L2 | 0,001 | 0,02 | 0,02 | 0,08 | 0,08 | 0,14 |

| L3 | 0,6 | 0,7 | 0,7 | 0,8 | 0,8 | 1,1 |

| L4 | 0,87 | 1,002 | 1,002 | 1,02 | 1 | 1,4 |

| L5 | 0,16 | 0,16 | 0,16 | 0,12 | 0,12 | 0,12 |

| L6 | 0,46 | 0,58 | 0,58 | 0,58 | 0,58 | 0,6 |

| L7 | -0,16 | -0,001 | -0,001 | 0,01 | 0,01 | 0,3 |

Анализируя платежеспособность предприятия, можно сделать такие выводы. Показатель L1, при нормальном ограничении показателя больше или равно единице, не соответствует ни одному из рассматриваемых периодов. Коэффициент общей ликвидности с нормальным ограничением больше 0,1-0,7 соответствует лишь концу 2007 года, это означает, что у предприятия есть возможности погасить текущую краткосрочную задолженность за счет свободных денежных средств. Коэффициент «критической оценки» при допустимом ограничении 0,7-0,8, желательно близком к единице, значения соответствуют концу 2005,а так же периоду 2006 и 2007 года, в конце 2007 просматривается наилучший результат - предприятие способно немедленно погасить свои краткосрочные обязательства за счет денежных средств и т.п. Коэффициент текущей ликвидности при необходимом значении 1,5, а оптимальном 2,0-3,5 показывает, что у предприятия к концу рассматриваемого периода наблюдается положительная динамика, но пока ещё нет возможности погасить часть текущих обязательств, даже мобилизовав все оборотные средства. Коэффициент маневренности функционирующего капитала свидетельствует о том, что уменьшение данного показателя в динамике – положительный факт. Он показывает, что уже в 2006 году предприятие значительно уменьшило часть собственного капитала за счет увеличения производственных запасов и краткосрочной дебиторской задолженности. Доля оборотных средств в активах при нормальном ограничении больше или равно 0,5 показывает, что в период с 2006 года доля оборотных средств в активах значительно уменьшилась, в 2005 году она составляла 37 %, в 2006 году 9,4 %, в 2007 году 11 %. Коэффициент обеспеченности собственными средствами при норме больше или равно 0,1 и чем больше, тем лучше показал, что у предприятия лишь на конец всего рассматриваемого периода образовались собственные средства, необходимые для ее текущей деятельности. Ликвидность предприятия определяется наличием у него ликвидных средств и отражает способность в любой момент совершать необходимые расходы.

Платежеспособность и ликвидность как экономические категории не тождественны, но в практической деятельности они тесно связаны между собой.

Главная задача оценки ликвидности баланса — определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются (рисунок 7) по степени:

- убывания ликвидности (актив);

- срочности оплаты (погашения) (пассив).

Рисунок 7 - Группировка активов по степени их ликвидности и обязательств по срочности их оплаты

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 равно Денежные средства плюс Краткосрочные финансовые вложения

или стр. 250 + стр. 260.

А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 равно Краткосрочная дебиторская задолженность или стр. 240.

A3. Медленно реализуемые активы - статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 равно Запасы плюс Долгосрочная дебиторская задолженность плюс НДС плюс Прочие оборотные активы

или стр. 210 + стр. 220 + стр. 230 + стр. 270

А4. Трудно реализуемые активы - статьи раздела I актива баланса - внеоборотные активы.

А4 равно Внеоборотные активы

или стр. 190.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П1 равно Кредиторская задолженность

или стр. 620.

П2. Краткосрочные пассивы - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 равно Краткосрочные заемные средства плюс Задолженность участникам по выплате доходов плюс Прочие краткосрочные обязательства

или стр. 610 + стр. 630 + стр. 660.

ПЗ. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

ПЗ равно Долгосрочные обязательства плюс Доходы будущих периодов плюс Резервы предстоящих расходов и платежей

или стр. 590 + стр. 640 + стр. 650.

П4. Постоянные пассивы или устойчивые - это статьи раздела III баланса «Капитал и резервы».

П4 равно Капитал и резервы (собственный капитал организации)

или стр. 490.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Проанализируем данные таблицы (9)

Таблица 9 – Анализ ликвидности баланса на 2005 год

| Актив | Пассив | Платежный излишек (недостаток) | |||||||

| Наименование | На начало периода | На конец периода | Наименование | На начало периода | На конец периода | ||||

| А1-наиболее ликвидные активы | 21 | 409 | П1-наиболее срочн. Обязательства | 14191 | 16848 | -14170 | -16439 | ||

| А1=Денежн. Средства+Краткоср. Финанс. Вложения=250+260 | П1=кредиторская задолжен.=620 | ||||||||

| А2-быстро реализуемые активы | 8012 | 11074 | П2-краткоср. Пассивы | 0 | 0 | 8012 | 11074 | ||

| А2=Краткоср. Дебиторск. Задолжен.=240 | П2=610+630+660 | ||||||||

| А3-медлено реализ. Активы | 4295 | 5407 | П3-долгоср. Пассивы | 110 | 65 | 4185 | 5342 | ||

| А3=210+220+230+270 | П3=590+640+650 | ||||||||

| А4-трудно реализ активы | 14237 | 12019 | П4-постоянные или устойч. Пассивы | 12264 | 11996 | 1973 | 23 | ||

| А4=внеоборотные активы=190 | П4=капитал и резервы (собств. Капитал организ.)=490 | ||||||||

| Показатели текущей и перспективной ликвидности | На начало периода | На конец периода | |||||||

| Текущая ликвидность | ТЛ=(А1+А2)-(П1+П2)= | -6158 | -5365 | ||||||

| (-) - свидетельствует о неплатежеспособности организации на ближайший к рассматриваемому промежуток времени | |||||||||

| Перспективная ликвидность | ПЛ=А3-П3= | 4185 | 5342 | ||||||

| (+) - свидетельствует о платежеспособности организации на основе будущих поступлений и платежей | |||||||||

Таблица 11 – Анализ ликвидности баланса на 2006 год

| Актив | Пассив | Платежный излишек (недостаток) | |||||

| Наименование | На начало периода | На конец приода | Наименование | На начало периода | На конец периода | ||

| А1-наиболее ликвидные активы | 409 | 1481 | П1-наиболее срочн. Обязательства | 16848 | 18107 | -16439 | -16626 |

| А1=Денежн. Средства+Краткоср. Финанс. Вложения=250+260 | П1=кредиторская задолжен.=620 | ||||||

| А2-быстро реализуемые активы | 11074 | 12988 | П2-краткоср. Пассивы | 0 | 0 | 11074 | 12988 |

| А2=Краткоср. Дебиторск. Задолжен.=240 | П2=610+630+660 | ||||||

| А3-медлено реализ. Активы | 5407 | 4009 | П3-долгоср. Пассивы | 65 | 194 | 5342 | 3815 |

| А3=210+220+230+270 | П3=590+640+650 | ||||||

| А4-трудно реализ активы | 12019 | 13493 | П4-постоянные или устойч. Пассивы | 11996 | 13670 | 23 | -177 |

| А4=внеоборотные активы=190 | П4=капитал и резервы (собств. Капитал организ.)=490 | ||||||

| Показатели текущей и перспективной ликвидности | На начало периода | На конец периода | |||||

| Текущая ликвидность | ТЛ=(А1+А2)-(П1+П2)= | -5365 | -3638 | ||||

| (-) - свидетельствует о неплатежеспособности организации на ближайший к рассматриваемому промежуток времени | |||||||

| Перспективная ликвидность | ПЛ=А3-П3= | 5342 | 3815 | ||||

| (+) - свидетельствует о платежеспособности организации на основе будущих поступлений и платежей | |||||||

Таблица 12 – Анализ ликвидности баланса на 2007 год

| Актив | Пассив | Платежный излишек (недостаток) | |||||

| Наименование | На начало периода | На конец периода | Наименование | На начало периода | На конец периода | ||

| А1-наиболее ликвидные активы | 1481 | 2102 | П1-наиболее срочн. Обязательства | 18107 | 14612 | -16626 | -12510 |

| А1=Денежн. Средства+Краткоср. Финанс. Вложения=250+260 | П1=кредиторская задолжен.=620 | ||||||

| А2-быстро реализуемые активы | 12988 | 13545 | П2-краткоср. Пассивы | 0 | 0 | 12988 | 13545 |

| А2=Краткоср. Дебиторск. Задолжен.=240 | П2=610+630+660 | ||||||

| А3-медлено реализ. Активы | 4009 | 4911 | П3-долгоср. Пассивы | 164 | 145 | 3845 | 4766 |

| А3=210+220+230+270 | П3=590+640+650 | ||||||

| А4-трудно реализ активы | 13493 | 12223 | П4-постоянные или устойч. Пассивы | 13670 | 17973 | -177 | -5750 |

| А4=внеоборотные активы=190 | П4=капитал и резервы (собств. Капитал организ.)=490 | ||||||

| Показатели текущей и перспективной ликвидности | На начало периода | На конец периода | |||||

| Текущая ликвидность | ТЛ=(А1+А2)-(П1+П2)= | -3638 | 1035 | ||||

| (-) - свидетельствует о неплатежеспособности организации на ближайший к рассматриваемому промежуток времени | |||||||

| Перспективная ликвидность | ПЛ=А3-П3= | 3815 | 4766 | ||||

| (+) - свидетельствует о платежеспособности организации на основе будущих поступлений и платежей | |||||||

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 больше или равно П1; А2 больше или равно П2; A3 больше или равно ПЗ; А4 меньше или равно П4.

В практике аналитической работы используют систему показателей ликвидности. Рассмотрим важнейшие из них.

Для этого рассчитываются следующие коэффициенты:

коэффициент абсолютной ликвидности (Кал) – это отношение абсолютно ликвидных активов к краткосрочным обязательствам:

Кал=![]() , (2)

, (2)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КЗС - краткосрочные заемные средства;

КЗ - кредиторская задолженность.

Данный показатель показывает, в какой степени абсолютно ликвидные активы покрывают краткосрочные обязательства, и рассчитывается на начало года (К0ал) и конец года (К1ал), находится DКал. Нормальный уровень данного коэффициента 0,2 - 0,5.

Коэффициент быстрой ликвидности (Кбл) - это отношение быстро ликвидных активов к краткосрочным обязательствам:

Кбл=![]() , (3)

, (3)

где ДЗ - дебиторская задолженность.

Данный показатель рассчитывается на начало года (К0бл) и конец года (К1бл), находится DКбл. Нормальный уровень коэффициента 0,6 - 0,8.

Коэффициент общей ликвидности (Кол) – это отношение всех оборотных активов к краткосрочным обязательствам:

Кол=![]() , (4)

, (4)

где ОА - оборотные активы.

Данный показатель также рассчитывается на начало года (К0ол) и конец года (К1ол), находится DКол. Нормальный уровень коэффициента 1,0 - 2,0.

Затем показатели сводятся в таблицу.

Анализ ликвидности предприятия ООО «УИ ЭРП» за 2005 год.

На начало года доля абсолютно ликвидных активов (К0ал)составила 0,01 %, что ниже нормы на 20 %. Следовательно, предприятие не является абсолютно ликвидным и не обладает достаточной платежеспособностью, т.е. неразмеренно использует свои денежные средства. На конец года доля абсолютно ликвидных активов (К1ал) составляет 2 %, что ниже нормы на 48 %. Изменение коэффициента абсолютно ликвидных активов составило плюс 1,9 %.

На начало года доля быстро ликвидных активов (К0бл) составила 60 % и это составляет норму , на конец года (К1бл) - 70 %, что ниже нормы на 10 %. Изменение коэффициента быстро ликвидных активов составило минус 10 %.

На начало года доля обще ликвидных активов (К0ол) составляла 90 %, и не достает до нормы 10 %. А к концу (К1ол) 2005 года равен 100 %, что ниже нормы на 100 %. Изменение коэффициента обще ликвидных активов составило 10 %.

Сведем данные показатели в таблицу.

Таблица 13 - Анализ показателей ликвидности в 2005 году

| Коэффициент | на Начало года | На конец года | Отклонение | Нормальный уровень коэффициента | Изменение от | |

| нормального уровня | ||||||

| на начало года | на конец года | |||||

| Кал | 0,001 | 0,02 | 0,019 | 0,2 - 0,5 | -0,2 | -0,48 |

| Кбл | 0,6 | 0,7 | 0,1 | 0,6 - 0,8 | 0 | -0,1 |

| Кол | 0,9 | 1 | 0,1 | 1,0 - 2,0 | -0,1 | -1 |

На начало 2005 года предприятие ООО «УИ ЭРП» не является абсолютно ликвидным, так как доля абсолютно ликвидных активов была ниже нормы на 20 % , а к концу 2005 года доля абсолютно ликвидных активов ниже нормы на 48 %. Коэффициент быстрой ликвидности на начало 2005 года составляет норму и равен 60 %, а к концу года ниже нормы на 10 %. Коэффициент общей ликвидности на начало года составляет 90 %, что ниже нормы на 10 %, а к концу года он составит 90 %, что ниже нормы на 100 %.

Анализ ликвидности предприятия ООО «УИ ЭРП» за 2006 год.

На начало года доля абсолютно ликвидных активов (К0ал) составила 2 %, что ниже нормы на 18 %. Следовательно, предприятие не является абсолютно ликвидным и не обладает достаточной платежеспособностью, т.е. неразмеренно использует свои денежные средства. На конец года доля абсолютно ликвидных активов (К1ал) составляет 8 %, что составляет нехватку до нормы в 42 %. Изменение коэффициента абсолютно ликвидных активов составило плюс 6 %.

На начало года доля быстро ликвидных активов (К0бл) составила 70 % , что выше нормы на 10 %, на конец года (К1бл) – 80 % и равен норме. Изменение коэффициента быстро ликвидных активов составило плюс 10 %.

На начало года доля обще ликвидных активов (К0ол) составляла 100 %, т.е. равна норме. А к концу (К1ол) 2006 года 102, что ниже нормы на 98 %. Изменение коэффициента обще ликвидных активов составило плюс 2 %. Следовательно, предприятие ООО «УИ ЭРП» на конец 2006 года является быстро ликвидным.

Сведем данные показатели в таблицу.

Таблица 14 - Анализ показателей ликвидности в 2006 году

| Коэффициент | на Начало года | На конец года | Отклонение | Нормальный уровень коэффициента | Изменение от | |

| нормального уровня | ||||||

| на начало года | на конец года | |||||

| Кал | 0,02 | 0,08 | 0,06 | 0,2 - 0,5 | -0,18 | -0,42 |

| Кбл | 0,7 | 0,8 | 0,1 | 0,6 - 0,8 | 0,1 | 0 |

| Кол | 1 | 1,02 | 0,02 | 1,0 - 2,0 | 0 | -0,98 |

На начало 2006 года предприятие ООО «УИ ЭРП» не является абсолютно ликвидным, так как доля абсолютно ликвидных активов ниже нормы на 18 % , а к концу 2006 года доля абсолютно ликвидных активов - 8 % и ниже нормы на 42 %. Коэффициент быстрой ликвидности на начало 2006 года выше нормы на 10 %, а к концу года равен норме. Коэффициент общей ликвидности на начало 2006 года составляет 100 %, что составляет норму, а к концу года он составит 102 %, что ниже нормы на 98 % - оборотные активы возросли, но не вышли за пределы верхней нормы.

Анализ ликвидности предприятия ООО «УИ ЭРП» за 2007 год.

На начало года доля абсолютно ликвидных активов (К0ал) составила 8 %, что ниже нормы на 12 %. Следовательно, предприятие не является абсолютно ликвидным и не обладает достаточной платежеспособностью, т.е. неразмеренно использует свои денежные средства. На конец года доля абсолютно ликвидных активов (К1ал) составляет 14 %, что составляет нехватку до нормы в 36 %. Изменение коэффициента абсолютно ликвидных активов составило плюс 6 %.

На начало года доля быстро ликвидных активов (К0бл) составила 80 % , что выше нормы на 20 %, на конец года (К1бл) – 110 % и выше нормы на 30 %. Изменение коэффициента быстро ликвидных активов составило плюс 30 %. На начало года доля обще ликвидных активов (К0ол) составляла 102 %, т.е. выше нормы на 2 %. А к концу (К1ол) 2007 года 140, что ниже нормы на 60 %. Изменение коэффициента обще ликвидных активов составило 38 %. Следовательно, предприятие ООО «УИ ЭРП» на конец 2007 года является быстро ликвидным.

Сведем данные показатели в таблицу.

Таблица 14 - Анализ показателей ликвидности в 2007 году

| Коэффициент | на Начало года | На конец года | Отклонение | Нормальный уровень коэффициента | Изменение от | |

| нормального уровня | ||||||

| на начало года | на конец года | |||||

| Кал | 0,08 | 0,14 | 0,06 | 0,2 - 0,5 | -0,12 | -0,36 |

| Кбл | 0,8 | 1,1 | 0,3 | 0,6 - 0,8 | 0,2 | 0,3 |

| Кол | 1,02 | 1,4 | 0,38 | 1,0 - 2,0 | 0,02 | -0,6 |

На начало 2007 года предприятие ООО «УИ ЭРП» не является абсолютно ликвидным, так как доля абсолютно ликвидных активов ниже нормы на 12 % , а к концу 2006 года доля абсолютно ликвидных активов - 140 % и ниже нормы на 36 %. Коэффициент быстрой ликвидности на начало 2006 года выше нормы на 20 %, а к концу года равен 110 % и выше нормы на 30 %. Коэффициент общей ликвидности на начало 2007 года составляет 102 %, что выше нормы на 2 %, а к концу года он составит 140 %, что ниже нормы на 60 % - оборотные активы возросли, но не вышли за пределы верхней нормы.

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев