Теоретические основы анализа финансовой

Состав, структура собственности и управления

Анализ финансовой деятельности на примере ООО «УИ ЭРП»

Анализ платежеспособности и ликвидности предприятия

Анализ деловой активности и рентабельности

Анализ финансовой устойчивости предприятия

Анализ состава и динамики балансовой прибыли

Пути повышения эффективности финансового

Предложения по улучшению финансовых результатов

Техперевооружение и экология

Навигация

Анализ деловой активности и рентабельности

Повышение рентабельности финансово-хозяйственной деятельности предприятия на примере ОО "УИ Энергоремонтного производства"

181697

знаков

43

таблицы

26

изображений

2.3 Анализ деловой активности и рентабельности

В рыночной экономике самым главным мерилом эффективности работы организации является результативность.

Общей характеристикой результативности финансово-хозяйственной деятельности принято считать оборот, т.е. общий объем продаж продукции (работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, важным показателем становится и прибыль. Рассмотрение сущности результативности позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы: во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта.

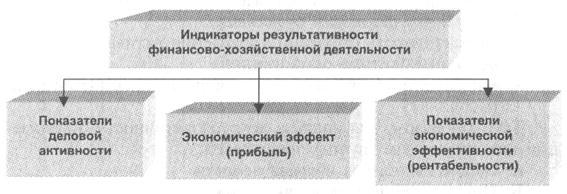

Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины исследования. По данным внешней отчетности можно проанализировать следующие показатели (рисунок 8)

Рисунок 8 - Показатели, характеризующие результативность

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Для анализа деловой активности организации используют две группы показателей:

- общие показатели оборачиваемости;

- показатели управления активами.

Как показывают данные таблицы (15), оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным их видам.

Таблица 15 - Коэффициенты деловой активности

| Наименование п/п коэффициента | Способ расчета | Пояснения |

| А. Общие показатели оборачиваемости | ||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

| Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации) |

| Коэффициент оборачиваемости оборотных (мобильных) средств |

| Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) |

| Коэффициент отдачи нематериальных активов |

| Показывает эффективность использования нематериальных активов |

| Фондоотдача |

| Показывает эффективность использования только основных средств организации |

| Коэффициент отдачи собственного капитала |

| Показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала |

| Б. Показатели управления активами | ||

| Оборачиваемость материальных средств (запасов) |

| Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде |

| Оборачиваемость денежных средств |

| Показывает срок оборота денежных средств |

| Коэффициент оборачиваемости средств в расчетах |

| Показывает количество оборотов дебиторской задолженности за отчетный период |

| Срок погашения дебиторской задолженности |

| Показывает, за сколько в среднем дней погашается дебиторская задолженность организации |

| Коэффициент оборачиваемости кредиторской задолженности |

| Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

Продолжение таблицы 15

Продолжение таблицы 15

| Срок погашения кредиторской задолженности |

| Показывает средний срок возврата долгов организации по текущим обязательствам |

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота - количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент общей оборачиваемости (ресурсоотдача d1), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников.

Оборачиваемость запасов характеризуется коэффициентом d6. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов четыре-восемь раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от одного до семи в зависимости от капиталоемкости производства.

Скорость отдачи на собственный капитал (d5) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств.

Рассчитав данные показатели, занесем их значения в таблицу 16 (данные из бухгалтерского баланса - формы №1 берем на конец отчетного года).

Таблица 16 - Показатели деловой активности предприятия ООО «УИ ЭРП» за 2005 - 2007 годы

| Наименование коэффициента | 2005 год | 2006 год | 2007 год |

| d1 | 6,99 | 6,96 | 6,6 |

| d2 | 11,96 | 12,05 | 10,6 |

| d3 | 0 | 0 | 0 |

| d4 | 16,96 | 16,5 | 18 |

| d5 | 16,84 | 16,28 | 12 |

Продолжение таблицы 16

| d6 | 8,68 | 6,57 | 8,2 |

| d7 | 0,74 | 2,43 | 3,5 |

| d8 | 18,24 | 17,14 | 16 |

| d9 | 20 | 21,3 | 22,8 |

| d10 | 11,99 | 12,3 | 15 |

| d11 | 30,44 | 29,69 | 24,6 |

На основании этих данных можно сделать такие выводы. Итак, коэффициент общей оборачиваемости капитала (ресурсоотдача) за рассматриваемые периоды показал, что в 2005 году скорость оборотов всего капитала была наибольшей 6,99, что характеризует эффективность использования имущества предприятия. Коэффициент оборачиваемости оборотных (мобильных) средств показал, что на 2005 год приходится 12,05 оборотов всех оборотных средств как материальных, так и денежных. Коэффициент отдачи нематериальных активов показал, что на протяжении всех рассматриваемых периодов нематериальные активы использовались неэффективно. Фондоотдача характеризует эффективность использования только основных средств предприятия, которая приходится на 2007 год и равная 18. Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, т.е. на 2005 год – 16,84 руб. выручки приходится на один рубль вложенного собственного капитала, на 2006 год – 16,28 руб. выручки на один рубль вложенного собственного капитала, на 2007 год – 12,1 руб. выручки на один рубль вложенного капитала. Из этого видно, что в 2005 году скорость оборота собственного капитала будет наибольшей. Оборачиваемость материальных средств (запасов) показал, что в 2005 году в среднем за 8,68 дней оборачиваются запасы, в 2006 году - за 6,57, в 2007 году – за 8,2 дня т.е. опять же в 2006 году оборачиваемость материальных средств будет наибольшей. Оборачиваемость денежных средств показывает срок оборота денежных средств, поэтому, на 2005 - 0,74 и на 2006 год – 2,43 дней, на 2007 год – 3,5 дней. Коэффициент оборачиваемости средств в расчетах показал, что за анализируемые периоды обороты дебиторской задолженности к концу 2007 года снижаются. Срок погашения дебиторской задолженности показал, что к 2007 году задолженность постепенно погашается. Коэффициент оборачиваемости кредиторской задолженности показал, что в 2005 году предприятию необходимо было расширить коммерческий кредит, предоставляемого предприятию. Срок погашения кредиторской задолженности показал, что к 2007 году предприятие старается погасить свои долги по текущим обязательствам.

Деловая активность предприятия обычно характеризуется интенсивностью использования инвестированного (внутреннего) капитала.

В производстве капитал находится в постоянном движении, переходя из одной стадии кругооборота в другую: Д → Т → … → П → … → Т → Д’

Например, на первой стадии предприятие инвестирует в основные фонды, производственные запасы, на второй — средства в форме запасов поступают в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется, предприятию поступают денежные средства. Чем быстрее капитал сделает кругооборот, тем больше продукции получит и реализует предприятие при одной и той же сумме инвестируемого капитала. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение использования капитала.

Равновесие платежного баланса обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. Устойчивость финансового состояния может быть восстановлена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на один руб. товарооборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Экономическая эффективность деятельности предприятия выражается показателями рентабельности доходности. Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия. Система показателей рентабельности предприятия ООО «УИ ЭРП» приведена в таблице 17 (данные из бухгалтерского баланса – формы №1 берем на начало года). Показатели характеризуют доходность или прибыльность, измеряемую в процентах к затратам средств или имущества.

Проанализировав данные о прибыльности предприятия можно сделать следующие выводы. Наибольшая рентабельность продаж приходится на 2006 год. Наибольший коэффициент чистой и экономической рентабельности и рентабельности собственного капитала приходится на 2007 год. Затратоотдача на 2006 год приходится высокой по сравнению с рассматриваемыми периодами и составляет 3,32. Коэффициент устойчивости экономического роста к 2007 году повышается, а это значит, что к концу рассматриваемого периода предприятие старается выйти из своего финансово неустойчивого состояния.

Таблица 17 - Показатели прибыльности (рентабельности)

| Наименование показателя | Способ расчета | ||

| Рентабельность продаж | R(1)= | прибыль от продаж (050(ф2)) | ×100% |

| выручка от продаж (010(ф2)) | |||

| Бухгалтерская рентабельность от обычной деятельности | R(2)= | прибыль от обычн. Деятельн. (160или(140-150)(ф2)) | ×100% |

| выручка от продаж (010(ф2)) | |||

| Чистая рентабельность | R(3)= | чистая прибыль(190(ф2)) | ×100% |

| выручка от продаж (010(ф2)) | |||

| Экономическая рентабельность | R(4)= | чистая прибыль(190(ф2)) | ×100% |

| средняя стоим. активов [(300н.г+300к.г)/2] (ф1) | |||

| Рентабельность собственного капитала | R(5)= | чистая прибыль(190(ф2)) | ×100% |

| средняя стоим. Собствен. капитала [(490н.г+490к.г)/2] (ф1) | |||

| Валовая рентабельность | R(6)= | прибыль валовая (029(ф2)) | ×100% |

| выручка от продаж (010(ф2)) | |||

| Затратоотдача | R(7)= | прибыль от продаж (050(ф2)) | ×100% |

| затраты на производ. и реализ. Продукции (020+030+040)(ф2) | |||

| Рентабельность перманентного капитала | R(8)= | чистая прибыль(190(ф2)) | ×100% |

| средняя стоим. собствен. Капитала+средняя стоим. Долгосрочн. обязательств [(490н.г+490к.г)/2]+ +[(590н.г+590к.г)/2] (ф1) | |||

| Коэффициент устойчивости экономического роста | R(9)= | чистая прибыль - дивиденды выплаченные акционерам [190(ф2) -дивиденды] | ×100% |

| средняя стоим. Собствен. капитала [(490н.г+490к.г)/2] (ф1) | |||

Таблица 18 - Показатели рентабельности ООО «УИ ЭРП» за 2004 - 2006 годы

| Наименование коэффициента | 2005 | 2006 год | 2007 год |

| R1 | 2,59 | 3,21 | 2,4 |

| R2 | -0,08 | 0,76 | 0,95 |

| R3 | -0,13 | 0,75 | 0,97 |

| R4 | -0,97 | 5,5 | 6,5 |

| R5 | -2,21 | 13,04 | 13,3 |

| R6 | 8,63 | 8,8 | 9,3 |

| R7 | 2,65 | 3,32 | 2,45 |

| R8 | -2,19 | 12,91 | 13,2 |

| R9 | -2,21 | 13,04 | 13,3 |

Похожие работы

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

0 комментариев