СОСТОЯНИЕ И ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЙ ЗА СЧЕТ СИСТЕМЫ ДИСКОНТА

Дисконтные карты и системы для обслуживания дисконтных карт

ООО «ЛИКТОР», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и её рынков сбыта

Анализ объёмов выпуска и реализации продукции

Анализ прибыли предприятия

Расчёт экономической эффективности предлагаемых решений

РАЗРАБОТКА ТЗ НА ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ РАСЧЁТА ДИСКОНТА

ПУТИ СОХРАНЕНИЯ ВЫСОКОЙ РАБОТОСПОСОБНОСТИ РАБОТНИКОВ СЛУЖБЫ СБЫТА ООО «ЛИКТОР» В УСЛОВИЯХ НАПРЯЖЁННОГО ТРУДА

Обоснование требуемой освещённости рабочих мест работников службы сбыта

Основные требования к организации рабочих мест

Навигация

Анализ объёмов выпуска и реализации продукции

Повышение эффективности деятельности ООО "ЛИКТОР" за счёт применения системы дисконта

113025

знаков

10

таблиц

14

изображений

2.3.1 Анализ объёмов выпуска и реализации продукции

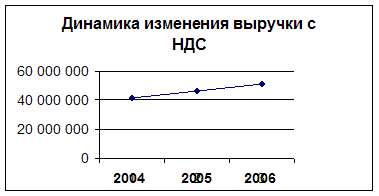

На основе данных табл. 2.2 на рис. 2.2 показана динамика изменения объёмов выпуска и реализации продукции за период 2004-2006 гг. Как следует из рис. 2.2, объём выпуска продукции ежегодно увеличивается, однако масштабы такого увеличения недостаточны для того, чтобы платить людям достойную зарплату.

Рис. 2.2. Динамика изменения объёмов выпуска и реализации продукции ООО «ЛИКТОР» за период 2004-2006 гг.

2.3.2 Анализ структуры и динамики себестоимости продукции

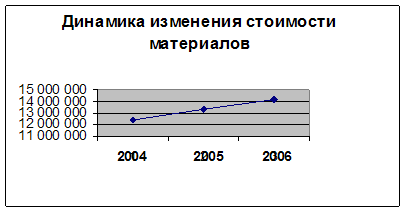

Как следует из табл. 2.2 и формулы 2.6, в структуру себестоимости продукции ООО «ЛИКТОР» включены: материалы, зарплата и начисления на неё, аренда, коммунальные платежи, прочие расходы в состав которых входят амортизация основных средств и МБП, плата за электроэнергию, плата за топливо. На рис. 2.3 показана динамика изменения стоимости материалов за период 2004-2006 г

Рис. 2.3. Динамика изменения стоимости материалов для производства продукции ООО «ЛИКТОР» за период 2004-2006 г.

Как следует из рис. 2.3, стоимость материалов для производства продукции ежегодно увеличивается, однако снизить расход материалов или покупные цены на них ООО «ЛИКТОР» как потребитель не в состоянии.

Второй составляющей себестоимости продукции является заработная плата и отчисления на неё. Анализ заработной платы проведен в п. 2.3.5, который помещён ниже.

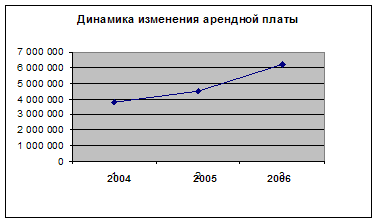

Следующая составляющая себестоимости – арендная плата. На рис. 2.4 показана динамика изменения арендной платы за период 2004-2006 г

Рис. 2.4. Динамика изменения арендной платы ООО «ЛИКТОР» за период 2004-2006 г.

Как следует из рис. 2.4, фирма в 2004-2005 г. осуществляла свою деятельность на площадях, находящихся в безвозмездном пользовании, платились только коммунальные платежи и налог на землю и недвижимость. В 2006г. организация заключила договор аренды на используемые площади и соответственно увеличилась общая сумма платежей.

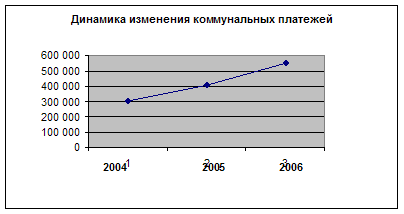

Следующая составляющая себестоимости – коммунальные платежи. На рис. 2.5 показана динамика изменения коммунальных платежей за период 2004-2006 г

Рис. 2.5. Динамика изменения коммунальных платежей ООО «ЛИКТОР» за период 2004-2006 гг.

Как следует из рис. 2.5, коммунальные платежи увеличивались примерно в экспоненциальной зависимости (рост в 2006 г. больше чем в 2005 г), что объясняется ростом цен по республике на энергоносители.

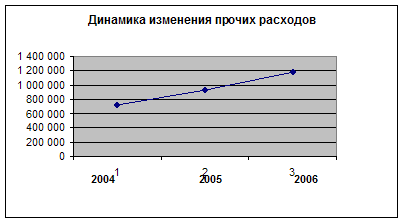

Следующая составляющая себестоимости – прочие расходы. На рис. 2.6 показана динамика изменения прочих расходов за период 2004-2006 г

Рис. 2.6. Динамика изменения прочих расходов ООО «ЛИКТОР» за период 2004-2006 г.

Как следует из рис. 2.6, прочие расходы увеличиваются, в том числе амортизация остаётся на постоянном уровне (состав основных средств и нематериальных активов с 2004 г. не изменялся). Плата за электроэнергию и плата за топливо растёт, что также объясняется ростом цен по республике на энергоносители.

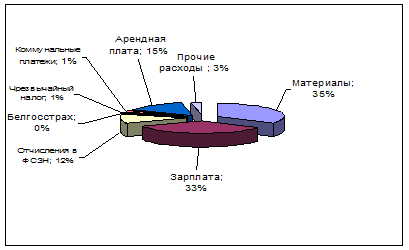

На рис. 2.7 показана обобщённая структура себестоимости продукции ООО «ЛИКТОР» за период 2004-2006 гг.

Рис. 2.7. Обобщённая структура себестоимости продукции ООО «ЛИКТОР» за период 2004-2006 гг.

Как следует из рис. 2.7, основная доля затрат в структуре себестоимости столярного участка ложится на заработную плату – 33% и отчисления на заработную плату – 12%. Удельный вес материалов в структуре себестоимости, порядка 35%. Остальные статьи калькуляции занимают меньшую долю затрат в структуре себестоимости, арендная плата и коммунальные платежи -15% Незначительный удельный вес составляют прочие расходы, порядка 3%.

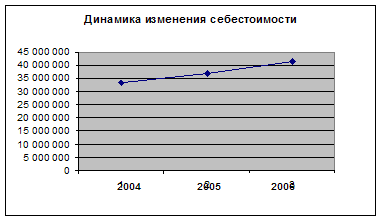

На рис. 2.8 показана динамика изменения себестоимости продукции ООО «ЛИКТОР» за период 2004-2006 гг.

Рис.2.8 Динамика изменения себестоимости продукции ООО «ЛИКТОР» за период 2004-2006гг.

Возвращаясь к вышеприведенному анализу динамики изменения отдельных статей себестоимости, несложно проанализировать показанную на рис. 2.8 динамику изменения суммарной себестоимости продукции: естественно, если растут составные части, то и общая себестоимость будет возрастать.

2.3.3 Анализ производительности труда и заработной платы

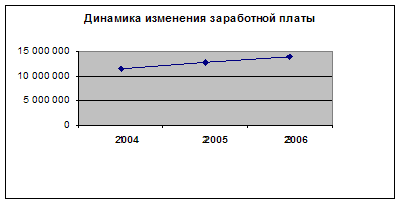

На рис. 2.9 показана динамика изменения заработной платы ООО «ЛИКТОР» за период 2004-2006 гг.

Рис. 2.9. Динамика изменения заработной платы ООО «ЛИКТОР» за период 2004-2006 гг.

Как следует из рис. 2.9, заработная плата увеличивается, но не значительно. В 2006 г. среднемесячная зарплата директора составляла 189200 руб., главного бухгалтера – 176600 руб., начальника участка – 161150 руб., рабочих – 140000 руб. Величины указанных заработных плат по сравнению с г. Минском очень малы, однако в г. Барань каждый житель имеет приусадебный участок, а безработица в городе высокая. Производительность труда в ООО «ЛИКТОР» соответствует примерно среднему уровню производительности на родственных предприятиях отрасли.

0 комментариев