СОСТОЯНИЕ И ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЙ ЗА СЧЕТ СИСТЕМЫ ДИСКОНТА

Дисконтные карты и системы для обслуживания дисконтных карт

ООО «ЛИКТОР», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и её рынков сбыта

Анализ объёмов выпуска и реализации продукции

Анализ прибыли предприятия

Расчёт экономической эффективности предлагаемых решений

РАЗРАБОТКА ТЗ НА ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ РАСЧЁТА ДИСКОНТА

ПУТИ СОХРАНЕНИЯ ВЫСОКОЙ РАБОТОСПОСОБНОСТИ РАБОТНИКОВ СЛУЖБЫ СБЫТА ООО «ЛИКТОР» В УСЛОВИЯХ НАПРЯЖЁННОГО ТРУДА

Обоснование требуемой освещённости рабочих мест работников службы сбыта

Основные требования к организации рабочих мест

Навигация

Расчёт экономической эффективности предлагаемых решений

Повышение эффективности деятельности ООО "ЛИКТОР" за счёт применения системы дисконта

113025

знаков

10

таблиц

14

изображений

3.2 Расчёт экономической эффективности предлагаемых решений

После внедрения дисконтной системы выручка ООО «ЛИКТОР с НДС будет складываться из двух составляющих – выручки от традиционных видов деятельности (производство и реализация столярных и пагонажных изделий), которой фирма занималась в 2004-2006 годах, и выручки от реализации изделий за наличный расчёт с помощью дисконтной системы.

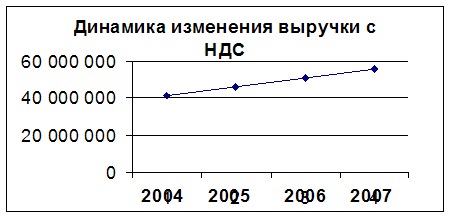

Первая составляющая может быть спрогнозирована по графику рис. 3.1, на котором показана динамика изменения выручки с НДС. Как следует из рис. 3.1, прогнозируемое значение выручки с НДС равно примерно 53,5 млн. р. за весь 2007 год.

Рис. 3.1. Изменение выручки с НДС от традиционных видов деятельности по годам и прогноз на 2007год (без учета выручки от реализации с помощью дисконтной системы)

Вторая составляющая – доход от реализации с помощью дисконтной системы, может быть определена методом экспертных оценок. При этом эксперты могут использовать следующую коммерческую конфиденциальную информацию – в Оршанском районе имеется примерно 40 индивидуальных предпринимателей, занимающихся реализацией и установкой оконных и дверных блоков, около 10 мелких строительных организаций, находящихся в Оршанском районе на выездном строительстве, и около 50 нигде незарегистрированных индивидуальных строительных бригад («шабашников»). Всего число потенциальных покупателей составляет 100 единиц. Примерно каждый восьмой из них может заинтересоваться скидкой в цене ООО «ЛИКТОР». С помощью метода экспертных оценок (в качестве экспертов привлекались наиболее квалифицированные специалисты ООО «ЛИКТОР») определено, что около одной восьмой потенциальных покупателей могут заинтересоваться скидкой в цене ООО «Ликтор». При этом «шабашники» составят контингент постоянных покупателей нижнего уровня, и средняя выручка с НДС от них составит примерно 2,25 млн. р. от каждого в год, т.е.

2,25 . 50/8=14,06 млн. р. (3.1)

Представители мелких строительных фирм составят контингент постоянных покупателей среднего уровня, и средняя выручка с НДС от них составит примерно 3,75 млн. от каждого за год, т.е.

3,75*10/8=4,7 (миллионов) рублей. (3.2)

Индивидуальные предприниматели составят контингент постоянных покупателей высшего уровня, и средняя выручка с НДС от них составит примерно 6,0 млн. от каждого в год, т.е.

6,0 . 40/8=30,0 млн.р.. (3.3)

Таким образом, общая выручка с НДС от реализации изделий за наличный расчёт с помощью дисконтной системы в 2007 г. составит с учётом (3.1 – 3.3)

14,06+4,7+30,0=48,76 млн.р.. . (3.4)

Однако на дисконтные скидки будет затрачено

30,0 . 0,03+4,7*0,02+14,06*0,01=1,13 млн.р.. (3.6)

Примерно половина этой суммы уйдёт на другие поощрения постоянных покупателей (информационное обслуживание и т.д.), т.е. выручки с НДС составит примерно

1,13+1,13/2=1,69 (миллиона) рублей. (3.7)

Таким образом, оставшаяся выручка с НДС будет равна –

48,76–1,69=47,07 млн.р..(3.8)

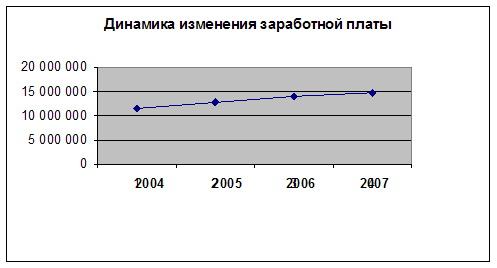

Рассмотрим прогнозируемые затраты ООО «ЛИКТОР». Заработная плата после внедрения дисконтной системы будет состоять из двух составляющих – зарплаты от традиционных видов деятельности на 2007г. (без учета выручки от реализации изделий за наличный расчёт с помощью дисконтной системы), и доплаты персоналу за работу с дисконтной системой, учитывающей интенсификацию труда персонала. Первая составляющая (зарплата от традиционных видов деятельности на 2007 год без учета выручки от реализации изделий за наличный расчёт с помощью дисконтной системы) также может быть спрогнозирована по графику рис. 3.3, на котором показана динамика изменения этого показателя по годам.

Как следует из рис. 3.3, прогнозируемое значение заработной платы равно примерно 14,5 миллионов рублей на весь 2007 год.

Рис. 3.2. Изменение заработной платы от традиционных видов деятельности по годам и прогноз на 2007 год (без учета выручки от реализации изделий за наличный расчёт с помощью дисконтной системы)

Вторая составляющая зарплаты (доплата персоналу за работу с дисконтной системой, учитывающей интенсификацию труда персонала) должна быть установлена в размере не менее 15 % основной зарплаты – так принято на собрании трудового коллектива филиала.

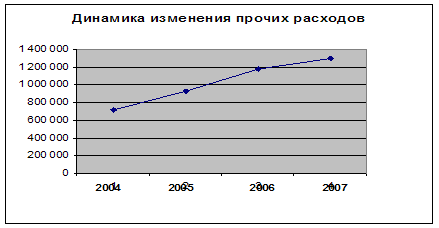

Следующая составляющая затрат – прочие расходы. Их прогнозируем по рис. 3.3. Как следует из рис. 3.3, прогнозируемое значение прочих расходов равно примерно 1,52 млн.р. на весь 2007 г.

Рис. 3.3. Изменение прочих расходов на традиционные виды деятельности по годам и прогноз на 2007 год (без учета выручки от реализации изделий за наличный расчёт с помощью дисконтной системы)

После подстановки в табл. 3.1 всех вышеперечисленных исходных данных, по формулам (2.1-2.8) можно рассчитать все прогнозируемые на 2007г. технико-экономические показатели ООО «ЛИКТОР» после внедрения дисконтной системы. Результаты расчёта приведены также в табл. 3.1. Анализируя результаты расчёта и сравнивая их с ТЭП ООО «ЛИКТОР» до внедрения дисконтной системы (табл. 2.2), несложно заметить, что после проведения предложенного мероприятия (внедрения дисконтной системы) зарплата сотрудников ООО «ЛИКТОР» должна увеличиться, т.е. в себестоимости зарплата составляет уже 35%, что по сравнению с периодом 2004-2006г больше на 2%, прибыль предприятия – в 5,4 раза (с 309 775 до 1 681 858 рублей), рентабельность – в 3 раза (с 0,7 % до 2,1 %).

Таблица 3.1

Прогнозные технико-экономические показатели работы ООО «ЛИКТОР» после внедрения дисконтной системы на 2007 год, рублей

| Статья | Для персонала, занятого | Всего | ||||

| традиционными видами деятельности | обслуживанием дисконтной системы | |||||

| 1.Выручка с НДС | 53 450 460 | 47 070 200 | 100 520 660 | |||

| 1а.Выручка без НДС | 45 297 000 | 39890000 | 85 187 000 | |||

| 2.Материалы | 15 853 950 | 14 813 370 | 30 667 320 | |||

| 3.Зарплата | 14 495 040 | 13 616 660 | 28 111 700 | |||

| 4.Отчисления в ФСЗН | 5 073 264 | 4 765 831 | 9 839 095 | |||

| 5.Белгосстрах | 281 117 | |||||

| 6.Налоги с выручки: Республиканский сельхозналог | 2 555 910 | |||||

| 7.Коммунальные платежи | 590 000 | 400 000 | 990 000 | |||

| 8.Арендная плата | 7 400 000 | 7 400 000 | ||||

| 9.Прочие расходы | 1 220 000 | 500 000 | 1 720 000 | |||

| 10.Дополнительные расходы на дисконтную систему | Обслуживание вычислительной техники | 360 000 | 1 940 000 | |||

| Расходы на мате-риалы для вычис-лительной техники | 180 000 | |||||

| Возврат возмездной помощи учредителям | 1400 000 | |||||

| 11.Себестоимость | 80 949 232 | |||||

| 12.Прибыль | 1 681 858 | |||||

| 13.Рентабельность,% | 2,1% | |||||

Выводы. Выбран вариант дисконтной системы для организации реализации столярных изделий за наличный расчёт, определён состав и стоимость её программно-технических средств, разработаны организационные принципы систем поощрения постоянных покупателей (систем лояльности, систем дисконтных скидок и других поощрений).

Проведен расчёт прогнозируемых ТЭП предприятия после внедрения дисконтной системы. Анализ результатов расчёта и сравнение их с ТЭП ООО «ЛИКТОР» до внедрения дисконтной системы показывает, что после проведения предложенного мероприятия (внедрения дисконтной системы) зарплата сотрудников ООО «ЛИКТОР» должна увеличиться на 2% в общем объёме себестоимости, прибыль предприятия– в 5,4 раза (с 309 775 до 1 681 858 р.), рентабельность – в 3 раза (с 0,7 % до 2,1 %).

0 комментариев