Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

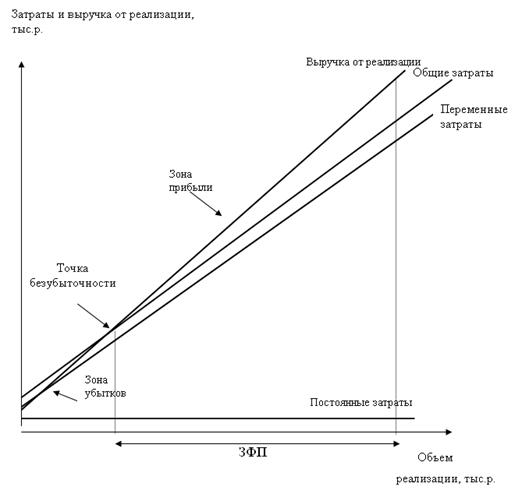

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Прибыль как результат деятельности предприятия

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты формирования прибыли предприятия

1.1. Экономическая сущность прибыли

1.2. Особенности формирования прибыли в современных условиях

1.3. Факторы роста прибыли. Планирование прибыли

Глава 2. Анализ прибыли предприятия ОАО «НефАЗ»

2.1. Краткая характеристика предприятия ОАО «НефАЗ»

2.2. Анализ состава и динамики показателей прибыли

2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

2.4. Анализ затрат, произведенных организацией

2.5. Анализ показателей рентабельности

Глава 3. Пути увеличения прибыли и рентабельности предприятия

3.1. Мероприятия по повышению прибыли предприятия

3.2. Совершенствование управления прибылью в условиях рыночной экономики

Заключение

Список использованной литературы

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно рынком товаров, работ и услуг. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной.

Целью данной курсовой работы является рассмотрение политики управления формированием прибыли предприятия. На основании этого поставлены следующие задачи:

рассмотрение теоретических основ формирования прибыли предприятия;

анализ прибыли предприятия ОАО «НефАЗ» за 2003-2005 гг.;

определение путей максимизации прибыли ОАО «НефАЗ».

Объектом исследования является ОАО «НефАЗ» – одно из немногих на сегодня динамично развивающихся предприятий в городе Нефтекамске, платежеспособный спрос на продукцию которого в целом возрастает.

Методологической и теоретической основой исследования являлись труды ведущих российских ученых в области финансового менеджмента таких как А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, Е.С. Стояновой, И.А. Бланка, А.Т. Гиляровской, М.И. Баканова, М.Н. Крейниной.

Информационной базой для проведения анализа является бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2).

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность прибыли

Прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Её простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике, определённым гарантом прогресса экономической системы, а отсутствие прибыли - яркое доказательство регресса и социальной напряжённости.

Как активный и универсальный рычаг государственного влияния, регулирования экономических процессов и общественно-экономических интересов прибыль очень чувствительна к большому количеству внутренних и внешних факторов влияния, а также к бюджетной, налоговой, ценовой, инвестиционной и кредитной политике органов законодательной и исполнительной власти.

Существенное значение имеют внутренние факторы, которые непосредственно зависят от организации функционирования предпринимательских структур, форм собственности и отраслевой принадлежности. Позитивное взаимодействие одних факторов может быть нейтрализовано влиянием других. Прибыль является источником финансовых ресурсов на микро- и макроуровнях и потому отображает противоречия между государственными интересами, которые направлены на успешное решение фискально-распределительных вопросов, и развитием производственной сферы, прежде всего непосредственных субъектов хозяйствования и конкретных граждан.

Понятие прибыли в экономической системе существует в связи с наличием товарно-денежных отношений, появлением и развитием института собственности, особенно частной. Первые определения прибыли совпадали со значением валового дохода, который делился на три категории: доходы от капитала, земли и труда. Считалось, что каждый из видов дохода является обязательным вознаграждением для получателя за оказанные им услуги в народном хозяйстве. Это хорошо понимали ещё основатели классической школы А. Смит, Дж. Ст. Милль, которые принимали во внимание исторический и юридический факт владения тем или иным капитальным имуществом, землёй или капиталом (средствами производства, материальными, денежными средствами) как основу решения вопроса о происхождении прибыли.

А. Смит и Д. Рикардо выделили понятие прибыли в отдельную экономическую категорию, которую исследовали в тесной взаимосвязи с процессом накопления капитала, с факторами увеличения общественного богатства.

В разное время А. Смит трактовал прибыль как:

1) закономерный результат продуктивности капитала;

2) вознаграждение капиталисту за его деятельность и риск;

3) отчисления из части неоплаченного труда наёмного работника.

Объяснение источников возникновения прибыли, которое делал А. Смит, получило развитие в различных направлениях дальнейших теорий прибыли.

В работах некоторых теоретиков того времени господствовали и такие варианты трактовки прибыли как вознаграждение за сохранение капитала (теория сдержанности) страховой премии за риск, которому подвержена любая деятельность предпринимателя, а также как результатов проявления законов стоимости и процесса обмена, возникающего благодаря увеличению капитала со временем.

Прибыль по К. Марксу - это превращенная форма прибавочной стоимости, результат отношения между необходимым и прибавочным рабочим временем.

Опираясь на достижения классической школы, под влиянием теории продуктивности капитала, а также концепции предельной полезности на рубеже 19-20 в.в. сформировалась неоклассическая теория прибыли. Она имела двойное толкование. С одной стороны Дж. Б. Кларк, Л. Вальрас считали, что прибыль - это вознаграждение, цена одного отдельного фактора производства - капитала, без учёта вознаграждения за все другие факторы - землю, труд. С другой стороны прибыль рассматривалась как комплексный доход предпринимателя от всех факторов производства (А. Маршалл).

Дж. М. Кейнс рассматривал прибыль в системе макроэкономических показателей регулирования социально-экономических процессов в государстве с помощью эффективного спроса. Взгляды Т. Веблена, Дж. Гобсона, Г. Минза, А. Берли и Р. Гордона на происхождение и экономическую природу прибыли определили институционально-социологическое направление теории доходов предпринимательских структур. С. Ф. Покропивный рассматривал прибыль как ту часть выручки, которая остаётся после возмещения всех затрат на производственную и коммерческую деятельность предприятия. Некоторые учёные считают, что такое понимание прибыли ограничивается только количественным определением категории и не раскрывает её экономической природы. Поэтому М. Я. Коробов определяет прибыль как единую форму денежных накоплений предприятия любой формы собственности.

Под прибылью российский экономист Д. С. Моляков понимает денежное воплощение части стоимости прибавочного продукта. А. М. Поддерёгин определяет прибыль как часть заново созданной стоимости, произведенной и реализованной, готовой к распределению. Таким образом, выделяется важность процесса реализации произведенного продукта.

В публикациях последних лет И. А. Бланк одним из первых использует понятие соотношения риска и дохода в своём определении прибыли. На взгляд учёного, прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Роль прибыли как показателя наиболее полно отражающего эффективность производства, объём и качество произведенной продукции, состояние производительности труда, уровень себестоимости, оказывающего стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности, достаточно многогранна и трудно переоценить её значение в условиях рыночной экономики. Во-первых, прибыль предприятия является главной целью предпринимательской деятельности.

Во-вторых, прибыль предприятия создаёт базу экономического развития государства в целом.

В-третьих, прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности.

В-четвертых, прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие.

В-пятых, прибыль является главным источником возрастания рыночной стоимости предприятия.

Ко всему вышесказанному о роли прибыли можно добавить, что она является важнейшим источником удовлетворения социальных потребностей общества. И наконец, прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства.

Как уже было сказано, прибыль играет важнейшую роль в деятельности, осуществляемой хозяйствующими субъектами и ничуть не менее значимы функции, присущие прибыли, которые выражаются в следующем:

1) прибыль как экономический показатель, характеризующий финансовые результаты хозяйствования;

2) стимулирующая функция, проявляющаяся в процессе распределения и использования прибыли;

3) прибыль как один из основных источников формирования финансовых ресурсов предприятия;

4) воспроизводственная функция прибыли, заключающаяся в определении возможностей предпринимательских структур удовлетворять потребности расширенного производства и прежде всего осуществлять капиталовложения-затраты, направляемые на строительство новых производственных объектов, приобретение и наладку оборудования для производства новой продукции, затраты на проведение НИОКР.

Итак, прибыль как стоимостная категория испытывает воздействие различных факторов, носящих регулярный и случайный характер. Устранение негативного влияния этих факторов осуществляется с помощью управления. Сохранение при этом прибылью своей качественной определимости свидетельствует о том, что её можно рассматривать как управляемый объект, который может подвергаться планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Рассмотрение свойств и особенностей прибыли с позиций общей теории управления позволяет определить её как сложный и динамичный объект управления, обладающий следующими основными свойствами: целостностью и целевой направленностью, сложностью, динамичностью и непрерывностью развития, способностью взаимодействовать с другими экономическими категориями и системами, гибкостью и некоторой неопределённостью поведения в перспективе.

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев