Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Анализ затрат, произведенных организацией

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

2.4. Анализ затрат, произведенных организацией

Одним из основных факторов, влияющих на прибыль предприятия, являются затраты.

Затраты - это выраженная в денежном измерении стоимость ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают стоимость определенного вида активов (например, незавершенного производства).

Себестоимость реализованной продукции — это выраженные в денежном измерении затраты предприятия на изготовление продукции, отгруженной (реализованной) покупателю в данном учетном периоде. Себестоимость реализованной продукции — это часть (доля) себестоимости изготовленной продукции. Различают общую себестоимость продукции и себестоимость единицы продукции. Расходы на реализованную продукцию и себестоимость реализованной продукции — понятия синонимы.

Расходы - это часть затрат, понесенных предприятием на изготовление продукции, реализованной в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции.

В соответствии со ст. 252 НК РФ, расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации, признаваемые для целей налогообложения, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Анализ динамики затрат по основным экономическим элементам проводят на основании данных формы № 5 бухгалтерской отчетности. В этой форме отражены затраты, произведенные организацией в отчетном и прошлом периодах. Для анализа затрат, сгруппированных по другим классификационным признакам, необходимо располагать данными аналитического и синтетического учета.

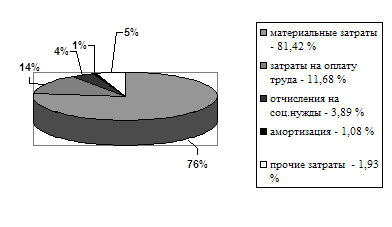

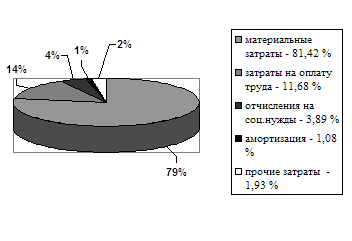

Используя данные таблицы 8, следует отметить, что в 2004 году по сравнению с 2003 годом затраты предприятия возросли на 359620 тыс. руб., или на 16,69 %, а в 2005 году по сравнению с 2004 годом – на 703942 тыс.руб., или на 28 %. Абсолютное повышение затрат произошло почти по всем экономическим элементам. Наибольший темп роста в 2004 году отмечен по прочим затратам и затратам на оплату труда, а в 2005 году – по материальным затратам, амортизации и отчислениям на социальные нужды. Хотя в 2005 году произошло уменьшение прочих затрат на 37,7 %.

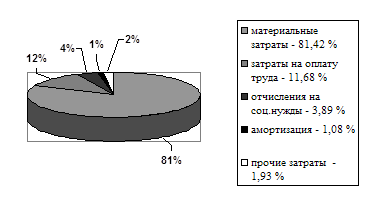

Определенные структурные изменения в 2004 году произошли по материальным затратам, отчислениям на социальные нужды и амортизации. Несмотря на абсолютный прирост материальных затрат, доля их сократилась на 4,79 процентных пункта, но тем не менее они продолжают занимать наибольший удельный вес в общей сумме затрат предприятия. Преобладание материальных затрат над иными затратами указывает на материалоемкий характер производства.

Таблица 8

Анализ затрат организации по элементам

| Виды затрат | 2003 | 2004 | 2005 | Отклонения | Темп роста, % | |||||||

| Т.р. | В % к итогу | Т.р. | В % к итогу | Т.р. | В % к итогу | 2004 к 2003 | 2005 к 2004 | 2004 к 2003 | 2005 к 2004 | |||

| Т.р. | В доле, % | Т.р. | В доле, % | |||||||||

| 1 . Материаль-ные затраты | 1753838 | 81,42 | 1926294 | 76,63 | 2502521 | 77,78 | +172456 | -4,79 | +576227 | +1,15 | 109,83 | 153,88 |

| 2. Затраты на оплату труда | 251718 | 11,68 | 345447 | 13,74 | 457236 | 14,21 | +93729 | +2,06 | +111789 | +0,47 | 137,24 | 132,36 |

| 3.Отчисления на соц.нужды | 83846 | 3,89 | 92950 | 3,71 | 142348 | 4,42 | +9104 | -0,18 | +49398 | 0,71 | 110,86 | 153,14 |

| 4. Амортизация | 22995 | 1,08 | 26505 | 1,06 | 39211 | 1,22 | +3510 | -0,02 | +12706 | +0,16 | 115,26 | 147,94 |

| 5. Прочие затраты | 41675 | 1,93 | 122496 | 4,87 | 76318 | 2,37 | +80821 | +2,94 | -46178 | -2,5 | 293,93 | 62,30 |

| Итого | 2154072 | 100 | 2513692 | 100 | 3217634 | 100 | +359620 | - | +703942 | - | 116,69 | 128,00 |

Рис. 2. Структура затрат по элементам за 2003 г.

Рис. 3. Структура затрат по элементам за 2004 г.

Рис. 4. Структура затрат по элементам за 2005 г.

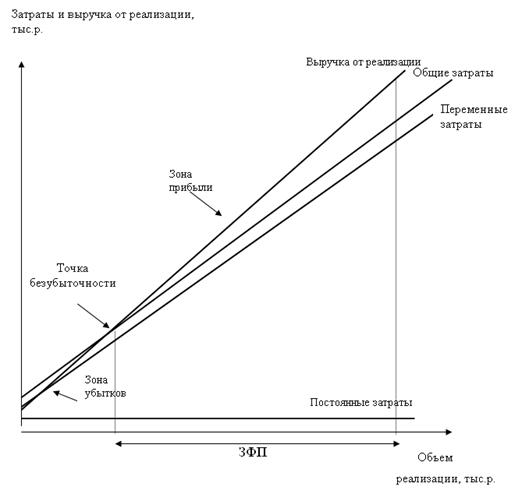

Анализ затрат на рубль товарной продукции устанавливает прямую связь между себестоимостью и прибылью, так как разность между ценой и себестоимостью составляет прибыль. Связь выражается через формулу:

Вр =Сп +Пр

где: Вр - выручка от продажи продукции (нетто), руб;

Сп - полная себестоимость реализованной продукции (Сп = Ср + Ру + Рк), руб;

П - прибыль от продажи товарной продукции, руб.

Преобразуем представленную формулу делением ее элементов на один и тот же показатель - величину выручки (Вр), тогда получим:

Вр / Вр = Сп / Вр + Пр / Вр, или 1 = Сп / Вр + Пр / Вр,

где: Сп / Вр = Зт,

Зт - затраты на рубль товарной продукции, определяемые отношением общей суммы затрат на производство и реализацию продукции к выручке от продажи продукции.

Получим формулу: 1 = Зт + Пр / Вр, или Пр / Вр = 1 - Зт.

Исходя из данной формулы, чем ниже уровень затрат на 1 рубль -товарной продукции, тем выше прибыль предприятия.

Изменение затрат на рубль товарной продукции зависит от изменения уровня удельных постоянных и переменных затрат:

3т = Ср / Вр + Рк / Вр + Ру / Вр.

Результаты, полученные делением затрат и прибыли на величину выручки, по данным формы № 2 «Отчет о прибылях и убытках» (приложение № 2) приведены в таблице 9.

Как видно из данных таблицы 7, в отчетном году по сравнению с предыдущим годом наблюдается тенденция уменьшения общих удельных затрат, что положительно влияет на прибыль от продажи единицы продукции. Эти изменения произошли в результате уменьшения доли управленческих и коммерческих расходов в составе себестоимости.

Таблица 9

Анализ динамики прибыли и затрат на 1 руб. реализованной продукции

| Показатели | 2003 | 2004 | 2005 | Отклонения | |

| 2004 к 2003 | 2005 к 2004 | ||||

| 1 . Общие затраты на 1 руб. выручки (нетто), в том числе: | 0,87 (1987477 / 2274391) | 0,85 (2243215 / 2643174) | 0,87 (2875546 / 3297067) | -0,02 | +0,02 |

| 1.1. Себестоимость продан-ных товаров на 1руб. выручки (Ср / Вр) | 0,81 (1835231 / 2274391) | 0,75 (1972738 / 2643174) | 0,91 (2614711 / 3297067) | -0,06 | +0,16 |

| 1.2. Управленческие расхо-ды на 1 руб. выручки (Ру / Вр) | 0,06 (141047 / 2274391) | 0,07 (181201 / 2643174) | 0,07 (194367 / 3297067) | +0,01 | 0 |

| 1.3. Коммерческие расходы на 1 руб. выручки (Рк/Вр) | 0,005 (11199 / 2274391) | 0,03 (89276 / 2643174) | 0,02 (66468 / 3297067) | +0,025 | -0,01 |

| 2. Прибыль от продажи на 1 руб. выручки (Пр/Вр) | 0,06 (134668 / 2274391) | 0,05 (129482 / 2643174) | 0,06 (160686 / 3297067) | -0,01 | +0,01 |

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев