Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

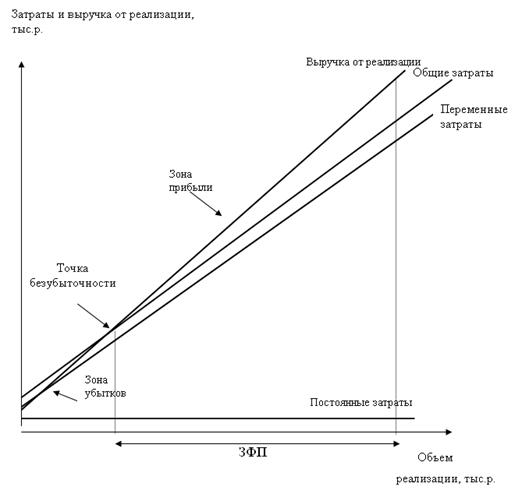

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования — прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее (см. таблицу 3). Данные этой аналитической таблицы показывают, что если в 2004 году прибыль от продаж составляла 553,77 % от прибыли до налогообложения, а в сравнении с чистой прибылью — 1786,94 %, то в 2005 году — соответственно 596,30 % и 2210,56 %, т.е. прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние. В связи с процессом постоянного развития аналитических возможностей бухгалтерской отчетности, в частности «Отчета о прибылях и убытках», создана информационная база проведения анализа изменения прибыли от продаж под влиянием следующих факторов: объема выручки (нетто) от реализации товаров, продукции (работ, услуг); структуры реализации; себестоимости проданных товаров, продукции; коммерческих расходов; управленческих расходов; цен на реализацию товаров, продукции (работ и услуг). Для проведения факторного анализа используем форму № 2 «Отчет о прибылях и убытках» и необходимую информацию табл. 3, исходные данные которых позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции (работ, услуг).

Таблица 5

Исходные данные для проведения факторного анализа прибыли от продаж за 2004-2005 гг.

| Показатель | Преды-дущий год (2004) | Реализация отч. года по ценам и расходам пред. года | Отчет-ный год (2005) |

| А | 1 | 2 | 3 |

| 1. Выручка от продаж, тыс.руб. N | 2643174 | 2970121 | 3297067 |

| 2. Себестоимость проданных товаров, тыс.руб. S пер | 2243215 | 2559382 | 2875546 |

| 3. Коммерческие расходы, тыс.руб. КР | 89276 | 77872 | 66468 |

| 4. Управленческие расходы, тыс.руб. УР | 181201 | 187881 | 194367 |

| 5. Прибыль (убыток) от продаж, тыс.руб. Р | 129482 | 144986 | 160686 |

| 6. Темп роста выручки от продаж, расчитанный в ценах предыдущего года, % | 2643174 | 2970121 | 113 |

Методика расчета влияния факторов на прирост прибыли от продаж.

Расчет прироста прибыли от продаж (∆Р): 160686 – 129482 = +31204 т.р.

Расчет темпа роста объема продаж в сопоставимых ценах:

2970121 / 2643174 * 100 = 113 %, тогда темп прироста объема продаж составил 13 %.

Расчет прироста прибыли в связи с увеличением объема продаж на 13% (113 – 100):

∆Р (N) = (+13 * 129482) / 100 = +16832,7 т.р.

Итак, влияние первого фактора изменения объема продаж на прирост прибыли от продаж составил + 16832,7 т.р.

Расчет изменения себестоимости продукции: 2875546 – 2559382 = +316164 т.р. Это означает, что прибыль от продаж уменьшится на эту сумму в связи с увеличением себестоимости товаров, т.е. ∆Р (S) составит -316164 т.р.

Расчет изменения коммерческих расходов при неизменном объеме продаж: 66468 – 77872 = -11404 т.р. Этот фактор (третий) увеличил прибыль от продаж на 11404 т.р., т.е. ∆Р (КР) составил +11404 т.р.

Расчет изменения управленческих расходов (четвертый фактор) при неизменном объеме продаж: 194367 – 187881 = +6486 т.р. За счет увеличения управленческих расходов прибыль от продаж уменьшилась на 6468 т.р., т.е. ∆Р (УР) составил -6486 т.р.

Расчет влияния на изменение прибыли от продаж увеличения цен на продукцию (пятый фактор). Сравним два объема продаж отчетного года, рассчитанных по ценам предыдущего и отчетного годов: 3297067 – 2970121 = +326946 т.р. Это свидетельствует о том, что продавали продукцию по более высоким ценам и получили в связи с этим прибыль ∆Р (Ц) на сумму +326946 т.р.

Расчет влияния изменения структурных сдвигов в реализации продукции (в сторону увеличения или уменьшения продаж более рентабельных товаров) на изменение прибыли от продаж (шестой фактор). Для этого выполним расчет по предлагаемой методике: 144986 – (129482 * 1,13) = 144986 – 146314,7 = -1328,7 т.р. Расчеты показывают, что в организации уменьшилась прибыль от продаж на 1328,7 т.р. в связи с изменением структуры продаж, в частности, за счет увеличения объема продаж нерентабельных товаров ∆Р (стр) на сумму -1328,7 т.р.

Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на ее изменение в отчетном периоде по сравнению с предыдущим годом:

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев