Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

31204 т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р.

Факторный анализ изменения прибыли от продаж показал, что она увеличилась только за счет влияния следующих факторов: изменения объема продаж (+16832,7,7 тыс. руб.), уменьшения коммерческих расходов (11404 т.р.) и роста цен на товары (работы, услуги) (+326946 тыс. руб.). Остальные факторы — увеличение себестоимости продаж, управленческих расходов, а также изменение структуры продаж — привели к понижению прибыли от продаж на общую сумму 323978,7 тыс. руб. [(-316164 + (-6486) + (-1328,7)].

Обобщим результаты факторного анализа прибыли от продаж в табличной форме (табл. 6).

Таблица 6

Расчет влияния факторов на изменение прибыли от продаж товаров, продукции (работ, услуг)

| Факторы изменения прибыли от продаж | Порядок расчета по данным табл. 3 | Результаты расчета, тыс. руб. | Оценка влияния фактора на из-менение прибыли от продаж, тыс. руб. (+, - ) |

| А | 1 | 2 | 3 |

| А. Общее изменение (±) прибыли от продаж В том числе за счет факторов: | п. 5, гр. 3 - п. 5, гр. 1 | 160686 – 129482 = =+31204 | - |

| 1. Изменения объема продаж 2. Изменение себестоимости проданных товаров, продукции (работ, услуг) 3. Изменение коммерческих расходов 4. Изменение управленче-ских расходов 5. Изменение цен на проданные товары, продукцию (работы, услуги) 6. Изменение структурных сдвигов в объеме продаж | п. 5, гр. 1 х Прирост продаж, % ––––––––––––––– 100 п. 2, гр. 3 - п. 2, гр. 2 п. 3, гр. 3 - п. 3, гр. 2 п. 4, гр. 3 - п. 4, гр. 2 п. 1, гр. 3 - п. 1, гр. 2 п. 5, гр. 2 - п. 1, гр. 1 х х 113 : 100 | +13 * 129482 ––––––––––– = 100 16832,7

2875546 – 2559382 = =+316164 66468 – 77872 = -11404 194367 – 187881 = +6486 3297067 – 2970121 = =+326946 144986–(129482 * 1,13) = =-1328,7 | +16832,7 - 316164 +11404 -6486 +326946 -1328,7 |

| Б. Совокупное влияние факторов на изменение прибыли от продаж | В гр. 3, табл. 4 сложить рассчитанные результаты влияния факторов | +16832,7+(-16164) +(+11404)+ (-6486) +(+326946)+(-1328,7) = + 31204 |

Приведенные расчеты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий.

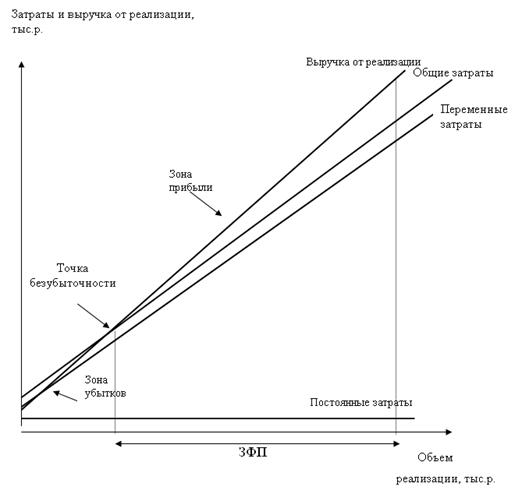

Используя данные ф. № 2 «Отчет о прибылях и убытках» — табл.1, можно рассчитать ряд показателей оценки качественного уровня достижения определенных финансовых результатов (деятельности хозяйствующих субъектов, в частности таких, как: маржинальный доход, обеспечивающий покрытие постоянных затрат и получение прибыли (МД), тыс. руб.; точка критического объема продаж (r), тыс. руб.; запас финансовой прочности (ЗФП), тыс. руб.

Оптимальное значение этого показателя - свыше 60% от объема продаж.

Порядок исчисления названных показателей представлен в табл. 7.

Таблица 7

Расчет показателей оценки качественного уровня достижения финансовых результатов

| Показатели | Код строки ф.2 | Сумма, тыс.руб. | Отклонения | |||

| 2003 | 2004 | 2005 | 2004 к 2003 | 2005 к 2004 | ||

| 1. Выручка от продаж, N | 010 | 2274391 | 2643174 | 3297067 | +368783 | +653893 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, Sпер | 020 | 1987477 | 2243215 | 2875546 | +255738 | +632331 |

| 3. Валовая прибыль (маржинальный доход), МД (п. 1 - п. 2) | 029 | 286914 | 399959 | 421521 | +113045 | +21562 |

| 4. Доля маржинального дохода в выручке от продаж, Л (п. 3 : п. 1) | - | 0,87 | 0,85 | 0,87 | -0,02 | +0,02 |

| 5. Постоянные и условно-постоянные затраты, Sпост | 030+040 | 152246 | 270477 | 260835 | +118231 | -9642 |

| 6. «Критическая точка» объема продаж (порог рентабельности) (п. 5 : п. 4), г | - | 174996 | 318209 | 299810 | +143213 | -18399 |

| 7. Запас финансовой прочности (п. 1 - п. 6) | - | 2099395 | 2324465 | 2967257 | +225570 | +672292 |

| 8. То же, % к объему продаж (п. 7 : п. 1) | - | 92,3 | 88,0 | 90,0 | -2,3 | +2,0 |

| 9. Прибыль (убыток) от продаж | 050 | 134668 | 129482 | 160686 | -5186 | +31204 |

| 10. Прибыль от продаж, в % к ЗФП (п. 9 : п. 7) | - | 6,4 | 5,6 | 5,4 | -0,8 | -0,2 |

Данные табл. 7 свидетельствуют, что валовая прибыль (маржинальный доход) в 2004 году по сравнению с 2003 годом возросла на 39,4 % (399959 / 286914 * 100), в 2005 году по сравнению с 2004 годом - на 105,4 % (421521 / 399959 * 100). А выручка от продаж в 2004 г. – на 16 %, в 2005 г. – 24,7%. Критическая точка объема продаж, или, как еще ее называют, «точка безубыточности» (порог рентабельности), в 2003 году составляла 174996 тыс. руб., в 2004 году - 318209 тыс. руб. Значит, объем продаж, превышающий этот порог, был безубыточен и рентабелен. А в 2005 году объем продаж был убыточен, так как порог рентабельности составил 299810 тыс.руб.

Запас финансовой прочности (ЗФП) в процентах к объему продаж соответственно составил 92,3%, 88% и 90%. В 2004 году по сравнению с 2003 годом ЗФП несколько уменьшился — на 2,3 пункта, а в 2005 году по сравнению с 2004 годом увеличился на 2 пункта. ЗФП оставался на высоком уровне, был выше нормативного значения (нормативное значение находится в пределах 60—70%). Достигнутый в 2004 году процент ЗФП достаточно высок. Его следует поддерживать на этом уровне на случай хозяйственных затруднений и ухудшения конъюнктуры рынка.

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев