Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

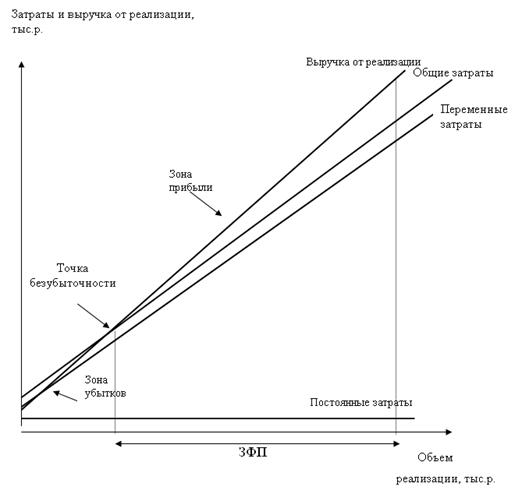

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Анализ состава и динамики показателей прибыли

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

2.2. Анализ состава и динамики показателей прибыли

Необходимым элементом финансового анализа является исследование результатов финансово-хозяйственной деятельности предприятия, которые характеризуются суммой прибыли или убытка.

Прибыль — это стандарт успешной работы предприятия. Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия. Рост прибыли создает финансовую базу для экономического развития предприятия. За счет прибыли погашаются долговые обязательства предприятия перед кредиторами и инвесторами. Прибыль является основным источником формирования доходов федерального, республиканского и местного бюджетов.

Таким образом, в росте суммы прибыли заинтересованы каждый субъект хозяйствования и государство. Изменение прибыли происходит за счет внутренних и внешних факторов, например, инфляции, объема производства, качества и конкурентоспособности продукции, ассортимента, уровня затрат и др. Поэтому необходимо проводить систематический анализ формирования, распределения и использования прибыли.

Информация, содержащаяся в отчетной форме № 2 «Отчет о прибылях и убытках», позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли и динамику показателей.

Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д.

Данные для оценки динамики показателей прибыли за отчетный и предыдущий периоды приводятся в таблице 3.

По данным таблицы 3 видно, что сумма прибыли до налогообложения в 2004 году по сравнению с 2003 г. уменьшилась на 17055 тыс. руб., или на 42,18 %, а в 2005 г. по сравнению с 2004 г. увеличилась на 3565 т.р., что составило 15,25 %. Это привело к соответствующему увеличению прибыли, остающейся в распоряжении предприятия.

В динамике финансовых результатов можно отметить следующие положительные изменения. Чистая прибыль растет быстрее, чем прибыль от продажи и прибыль до налогообложения.

Таблица 3

Анализ динамики финансовых результатов деятельности предприятия, тыс.руб.

| Показатели | 2003 | 2004 | 2005 | Изменение (+,-) | |||

| 2004 к 2003 | 2005 к 2004 | ||||||

| Т.р. | % | Т.р. | % | ||||

| 1. Прибыль (убыток) от продажи продукции | 134668 | 129482 | 160686 | -5186 | 96,15 | +31204 | 120,09 |

| 2. Проценты к получению | 31 | 72 | 787 | +41 | 232,25 | +715 | 1093,5 |

| 3. Проценты к уплате | 12687 | 42553 | 73607 | +29866 | 335,41 | +31054 | 172,98 |

| 4. Доходы от участия в других организациях | - | - | - | - | - | - | - |

| 5. Прочие операционные доходы | 57950 | 527071 | 885180 | +469121 | 909,53 | +358109 | 167,94 |

| 6. Прочие операционные расходы | 68590 | 546131 | 906790 | +477541 | 796,22 | +360659 | 166,04 |

| 7. Внереализационные доходы | 7420 | 27317 | 56282 | +19897 | 368,15 | +28965 | 206,03 |

| 8. Внереализационные расходы | 78355 | 71876 | 95591 | -6479 | 91,73 | +23715 | 132,99 |

| 9. Прибыль (убыток) до налогообложения | 40437 | 23382 | 26947 | -17055 | 57,82 | +3565 | 115,24 |

| 10. Налог на прибыль и иные аналогичные обязательные платежи | 33213 | 15753 | 13488 | -17460 | 47,43 | -2265 | 85,62 |

| 11. Прибыль (убыток) от обычной деятельности | 7224 | 7629 | 7269 | +405 | 105,61 | -360 | 95,28 |

| 12. Чрезвычайные доходы | |||||||

| 13. Чрезвычайные расходы | - | 383 | - | +383 | |||

| 14. Чистая прибыль (не-распределенная прибыль (убы-ток) отчетного периода) | 7224 | 7246 | 7269 | +22 | 100,30 | +23 | 100,32 |

Прирост общей суммы прибыли в 2005 г. обусловлен увеличением прибыли от продажи продукции на 31204 тыс. руб., или на 20,09 %, а также снижением суммы налога на прибыль на 2265 тыс.руб., или на 14,38 %, увеличением прочих операционных доходов в 2004 г. на 469121 тыс.руб. и в 2005 г. на 358109 тыс. руб. и внереализационных доходов на 19897 тыс. руб. и 28965 тыс.руб. соответственно.

Вместе с тем динамика финансовых результатов включает и негативные изменения. В 2004 году по сравнению с 2003 годом произошло увеличение прочих операционных расходов на 47754 тыс. руб., или на 696,22 %, а в 2005 году по сравнению с 2004 годом на 360659 тыс. руб., или на 66,04 %. Также в 2005 г. по сравнению с 2004 г. увеличились внереализационные расходы на 23715 тыс. руб., или на 32,99 %, хотя в 2004 году они уменьшились на 6479 тыс.руб.

Рассмотрим влияние факторов на относительное изменение суммы налогооблагаемой прибыли за 2004 – 2005 г. Для этого абсолютное изменение каждого показателя следует разделить на величину прибыли предыдущего периода. Если изменение показателя способствует увеличению прибыли, то фактор имеет положительное значение, и наоборот, если фактор влияет на величину прибыли отрицательно, то характеризуется отрицательным значением показателя.

1. Влияние увеличения суммы прибыли от продаж на величину налогооблагаемой прибыли: +301204 / 23382 • 100 = + 133,45 %.

2. Влияние увеличения прочих операционных доходов на величину налогооблагаемой прибыли: +358109 / 23382 • 100 = +1531,55 %.

3. Влияние увеличения прочих операционных расходов на величину налогооблагаемой прибыли: 360659 /23382 • 100 = - 1542,46%.

4. Влияние увеличения внереализационных доходов на величину налогооблагаемой прибыли: +28965 / 23382 • 100 = + 123,88 %.

5. Влияние увеличения внереализационных расходов на величину налогооблагаемой прибыли: +23715 / 23382 • 100 = - 101,42 %.

6. Влияние увеличения процентов к получению на величину налогооблагаемой прибыли: +715 / 23382 • 100 = + 3,05 %.

7. Влияние увеличения процентов к уплате на величину налогооблагаемой прибыли: +31054 / 23382 • 100 = - 132,81 %.

8. Сводка факторов: 133,45 + 1531,55 – 1542,46 + 123,88 – 101,42 + 3,05 – 132,81 = 15,24 %.

Результаты факторного анализа показали, что наибольшее влияние на прирост налогооблагаемой прибыли оказало увеличение прибыли от продаж (133,45 %). Увеличение прочих операционных доходов, внереализационных доходов и процентов к получению также способствовало увеличению прибыли. Отрицательное влияние на величину прибыли вызвано увеличением прочих операционных расходов, внереализационных расходов и процентов к уплате. Следовательно, сокращение расходов и увеличение доходов — это резервы роста прибыли предприятия.

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 2, в которой приводятся отдельные показатели из формы № 2, отражающие определенные финансовые результаты.

Таблица 4

Структура показателей, характеризующих финансовые результаты деятельности предприятия, тыс.руб.

| Показатели | 2003 | 2004 | 2005 | Отклонения | ||||

| т.р. | % | т.р. | % | т.р. | % | 2004 к 2003 | 2005 к 2004 | |

| 1. Прибыль до налогообложения | 40437 | 100 | 23382 | 100 | 26947 | 100 | - | - |

| 1.1. Прибыль от продажи продукции | 134668 | 333,03 | 129482 | 553,76 | 160686 | 596,30 | +220,73 | +42,54 |

| 1.2. Прочие операционные доходы | 57950 | 143,21 | 527071 | 2254,17 | 885180 | 3284,89 | +2110,86 | +1030,72 |

| 1.3. Внереали-зационные доходы | 7420 | -18,35 | 27317 | 116,83 | 56282 | 208,86 | +98,48 | +92,03 |

| 1.4. Прочие операционные расходы | 68590 | 169,62 | 546131 | 23,36 | 906790 | 3365,09 | -146,26 | +3341,73 |

| 1.5. Внереали-зационные расходы | 78355 | 193,77 | 71876 | 307,40 | 35591 | 354,74 | +113,63 | +47,34 |

| 1.6. Проценты к получению | 31 | 0,08 | 72 | 0,31 | 787 | 2,92 | +0,23 | +2,61 |

| 1.7. Проценты к уплате | 12687 | 31,37 | 42553 | 181,99 | 73607 | 273,15 | +150,62 | +91,16 |

| 2. Чистая прибыль | 7224 | -17,88 | 7246 | 30,99 | 7269 | 26,98 | +13,13 | -4,01 |

Из данных таблицы следует, что по всем показателям, характеризующим финансовые результаты, произошли структурные изменения.

В 2004 году по сравнению с 2003 годом увеличилась доля прибыли от продажи продукции на 220,73 %, а в 2005 г. по сравнению с 2004 г. на 42,54 % от прочих операционных и внереализационных доходов, а также от процентов к получению. Отрицательной оценки заслуживает увеличение доли прочих операционных и внереализационных расходов и уменьшение в обороте доли чистой прибыли. Хотя надо заметить, что в 2004 г. доля прочих операционных расходов и чистой прибыли были увеличены.

Сальдо прочих операционных доходов и расходов имеет отрицательное значение: в 2003 г. - 10640 тыс. руб., в 2004 г. - 19060 тыс. руб., в 2005 г. – 21610 тыс.руб., доля их соответственно составила 26,31 % (10640 / 40437 • 100), 81,51 % (19060 / 23382 • 100) и 80,19 5 (21610 / 26947• 100), то есть удельный вес отрицательного фактора в 2004 году по сравнению с 2003 г. увеличился на 55,2 %, а в 2005 г. по сравнению с 2004 г. снизился на 1,32 %.

Превышение расходов от внереализационных операций над доходами составило: в 2003 г. - 70935 тыс. руб., в 2004 г. - 44559 тыс. руб., в 2005 г. – 39309 тыс.руб., доля отрицательного сальдо в 2004 году по сравнению с 2003 г. увеличился с 175,42 % (70935 / 40437 • 100) до 190,57 5 (44559 / 23382 • 100), а в 2005 г. снизилась до 145,88 % (39309 / 26947 • 100).

Рассмотрим влияние структурных изменений на уровень налогооблагаемой прибыли, используя факторный анализ удельных показателей.

Сумма налогооблагаемой прибыли сформирована в 2005 году за счет:

• прибыли от продажи (596,30 %);

• внереализационных доходов (208,9 %);

• прочих операционных доходов (32184,9 %);

процентов к получению (3 %).

Суммарное влияние этих факторов на величину прибыли: (596,30 + +208,86 + 3284,89 + 2,92) = +4093,1 %.

Отрицательное влияние на размер прибыли оказали прочие операционные расходы (3365,1 %), внереализационные расходы (354,8 %) и проценты к уплате (273,2 %).

Суммарное влияние отрицательных факторов на величину прибыли: (3365,1 + 354,8 + 273,2) = - 3993,1%.

Общее влияние положительных и отрицательных факторов на величину прибыли: (4093,1 – 3993,1) = 100%.

Таким образом, сумма положительных факторов (4093,1%) превысила сумму отрицательных факторов (3993,1 %), что привело в конечном итоге к росту налогооблагаемой прибыли.

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев