Особенности формирования прибыли в современных условиях

Краткая характеристика предприятия ОАО «НефАЗ»

Анализ состава и динамики показателей прибыли

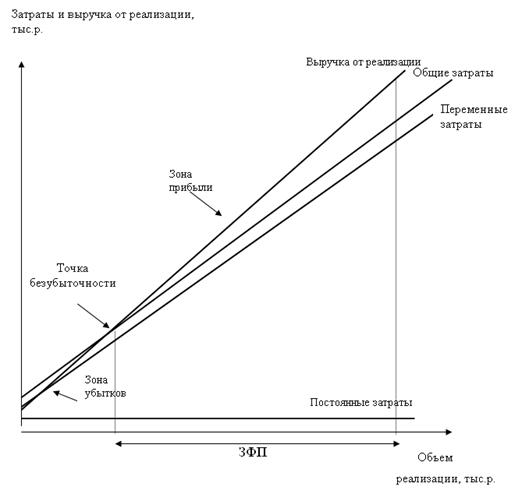

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

Т.р. = +16832,7 + (-316164) + (+11404) + (-6486) + (+326946) + (-1328,7) = 31204 т.р

Анализ затрат, произведенных организацией

Анализ показателей рентабельности

Мероприятия по увеличению прибыли предприятия

Навигация

Анализ показателей рентабельности

Прибыль как результат деятельности предприятия

87855

знаков

11

таблиц

4

изображения

2.5. Анализ показателей рентабельности

Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели измеряются в относительных величинах (процентах, коэффициентах).

Показатели рентабельности объединяют в несколько групп:

1) показатели, характеризующие рентабельность издержек производства;

2) показатели, характеризующие рентабельности продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли по данным формы № 2 бухгалтерской отчетности.

1. Рентабельность затрат (Rз) характеризуется отношением прибыли от продажи продукции (Пр) к полной себестоимости реализованной продукции (Сп),%:

Rз = (Пр / Сп) * 100%, ;

где: Сп - общая сумма затрат на производство и реализацию продукции, или:

Rз = [Пр / (Ср + Ру + Рк)] * 100%

Коэффициент показывает уровень прибыли на 1 рубль затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

2. Рентабельность продаж (Rп) измеряется отношением величины прибыли к объему продаж. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

В зависимости от показателя прибыли различают рентабельность продаж:

а) как отношение прибыли от продажи (Пр) к выручке от продажи (Rпр), %:

Rпр = (Пр/Вр) * 100%;

б) как отношение налогооблагаемой прибыли (Пн) к выручке от продажи (Rн), %:

Rн = (Пн / Вр) * 100%;

в) как отношение чистой прибыли (Пч) к выручке от продажи (Rч), %:

Rч = (Пч / Вр) * 100%

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Рассчитывается в целом по предприятию, отдельным видам продукции.

3. Коэффициенты рентабельности капитала исчисляются отношением величины прибыли к среднегодовой величине капитала и его составных частей.

При расчете коэффициентов используется налогооблагаемая прибыль (Пн), чистая прибыль (Пч).

В зависимости от вида капитала различают показатели рентабельности.

а) Рентабельность всего имущества (Rи) — как отношение на-логооблагаемой прибыли предприятия к среднегодовой стоимости имущества предприятия, %:

Rи = (Пн / И) * 100%

где: И - среднегодовая стоимость имущества предприятия, определяемая по данным актива баланса как среднеарифметическая величина на начало и конец анализируемого периода, руб.:

И = (ВБн + ВБк) * 0,5

где: ВБн, ВБк - валюта баланса (общая стоимость имущества) соответственно на начало и конец отчетного периода, которая равна сумме итогов раздела I и II актива баланса (ВБ = IрАБ + IIрАБ).

Коэффициент показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости имущества (активов) независимо от источников привлечения средств.

б) Рентабельность собственного капитала (Rск) исчисляется отношением чистой прибыли к среднегодовой стоимости собственного (акционерного)капитала, %:

Rск = (Пч / СК) * 100%

где: СК - среднегодовая стоимость собственного капитала, определяемая как среднеарифметический итог собственных источников средств предприятия (итог III раздела пассива баланса) на начало (СКн) и конец (СКк) анализируемого периода, руб.:

СК = (СКн + СКк) * 0,5

Коэффициент играет важную роль при оценки уровня котировки акций акционерных компаний на бирже.

Рентабельность имущества отличается от рентабельности собственного капитала, так как в первом случае оцениваются все источники финансирования, включая внешние, а во втором - лишь собственные.

Таблица 10

Динамика коэффициентов рентабельности

| Показатели | 2003 | 2004 | 2005 | Отклонения | |

| 2004 к 2003 | 2005 к 2004 | ||||

| Исходные данные, тыс.руб. | |||||

| 1. Выручка (нет-то) от продажи продукции | 2274391 | 2643174 | 3297067 | +368789 | +653893 |

| 2. Полная себестои-мость реализован-ной продукции | 1987177 | 2243215 | 2875546 | +256038 | +632331 |

| 3. Прибыль от продажи продукции | 134668 | 129482 | 160686 | -5186 | +31204 |

| 4. Прибыль до налогообложения | 40437 | 23382 | 26347 | -17055 | +3565 |

| 5. Чистая прибыль | 7224 | 7246 | 7269 | +22 | +23 |

| Коэффициенты рентабельности | |||||

| 6. Рентабельность затрат, % | 6,78 (134668 / 1987177 * 100) | 5,77 (129482 / 2243215 * 100) | 5,59 (160686 / 2875546 * 100) | -1,01 | -0,18 |

| 7. Рентабельность продаж по налогооблагаемой прибыли, % | 1,78 (40437 / 2274391 * 100) | 0,88 (23382 / 2643174 * 100) | 0,82 (26947 / 3297067 * 100) | -0,9 | -0,06 |

| 8. Рентабельность продаж по прибыли от продажи, % | 5,92 (134668 / 2274391 * 100) | 4,90 (129482 / 2643174 * 100) | 4,87 (160686 / 3297067 * 100) | -1,02 | -0,03 |

| 9. Рентабельность продаж по чистой прибыли, % | 0,32 (7224 / 2274391 * 100) | 0,27 (7246 / 2643174 * 100) | 0,02 (7269 / 3297067 * 100) | -0,05 | -0,25 |

| 10. Рентабельность имущества, % | 2,98 (40437 / 1355094,5 * 100) | 1,43 (23382 / 1634409 * 100) | 1,44 (26947 / 1867111 * 100) | -1,55 | +0,01 |

| 11. Рентабельность собственного капитала, % | 1,22 (7224 / 593948 * 100) | 1,26 (7246 / 575216,5 * 100) | 1,30 (7269 / 562932,5 * 100) | +0,04 | +0,04 |

Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно оцениваться отрицательно.

Анализ показателей рентабельности проводится на основе данных бухгалтерской отчетности (формы № 1, 2) с помощью аналитической таблицы 10.

Данные таблицы 10 позволяют сделать следующие выводы.

В 2004 году по предприятию наблюдается ухудшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2004 году прибыли меньше, чем в 2003 году. Если раньше каждый вложенный в имущество рубль приносил 2,98 коп. прибыли, то в 2004 году — 1,43 коп. А в 2005 году - 1,44 коп.

Рентабельность собственного капитала повысилась как за 2004 год, так и за 2005 года на 0,04 процентных пункта. Рентабельность продаж по чистой прибыли уменьшилась. Причиной отрицательных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Уменьшение рентабельности продаж может означать снижение спроса на продукцию, ухудшению ее конкурентоспособности.

Одновременно произошло снижение уровня рентабельности затрат и рентабельности продаж, исчисленной по прибыли от продажи. Это обусловлено наибольшими темпами прироста затрат — 28,19 % (632331 / 2243215 • 100%) по сравнению с темпами прироста прибыли от продажи продукции — 24,10% (31204 / 129482 • 100%).

Коэффициент рентабельности продаж, исчисленный по налогооблагаемой прибыли (0,82%) ниже уровня рентабельности продаж, исчисленной по прибыли от продажи (4,87%). Разница между ними объясняется влиянием отрицательного сальдо от операционной и внереализационной деятельности. Значение коэффициента продаж, исчисленного по чистой прибыли, ниже предыдущих показателей, поскольку отражается «давление налогового пресса» на доходы предприятия.

На уровень и динамику показателей рентабельности оказывают влияние факторы, формирующие прибыль предприятия: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию продукции.

Факторный анализ показателей рентабельности предполагает использование различных моделей, некоторые из которых будут рассмотрены в настоящей работе.

Таблица 11

Исходные данные для факторного анализа показателей рентабельности продаж

| Показатели | 2004 | 2005 | Изменение (+,-) |

| 1. Выручка от продажи продукции, тыс. руб. | 2643174 | 3297067 | +653893 |

| 2.Полная себестоимость реали-зованной продукции, тыс. руб. | 2243215 | 2875546 | +632331 |

| 3. Прибыль от продажи продукции, тыс. руб. | 129482 | 160686 | +31204 |

| 4. Рентабельность продаж по прибыли от продажи, % | 4,90 | 4,87 | -0,03 |

С помощью метода цепных подстановок определяется влияние изменений рентабельности продаж за счет факторов изменения выручки от продажи продукции и себестоимости. Исходные данные для факторного анализа изменения рентабельности продаж приведены в таблице 11.

Как видим, рентабельность продаж по сравнению с предыдущим периодом снизилась на 0,03 процентных пункта. На это отклонение оказали влияние два фактора: изменение объема продаж и себестоимости.

Для выявления количественного влияния каждого фактора на конечный результат необходимо вычислить условный показатель рентабельности при отчетной выручке от продажи (Вр1 ) и базисной себестоимости (Сп0):

Rусл = (Вр1 – Сп0) / Вр1 * 100 = (3297067 - 2243215) / 3297067 * 100 = 31,96 %

1. Влияние фактора изменения объема продаж на уровень рентабельности продаж:

∆Rпр1 = Rусл – Rпр0 = 31,96 – 4,90 = 27,06 %

2. Влияние фактора изменения себестоимости на уровень рентабельности продаж:

∆Rпр2 = Rпр1 – Rусл = 4,87 – 31,96 = -27,09 %

3. Сумма факторных отклонений дает общее изменение рентабельности продаж за период:

∆Rпр = ∆Rпр1 + ∆Rпр2 = 27,06 – 27,09 = -0,03 %

Результаты факторною анализа показали, что повышение себестоимости единицы продукции оказало на уровень рентабельности наибольшее влияние, чем рост объема продаж.

ГЛАВА 3. ПУТИ УВЕЛИЧЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Похожие работы

... собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : • Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за ...

... продаж, а также издержек производства и обращения; 7. факторный анализ формирования прибыли от продаж. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Общая характеристика предприятия Общество с ограниченной ответственностью «Надежда» является хозяйственным обществом, уставной капитал которого разделен на доли, определенные учредительным договором и утвержденным уставом. ...

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев