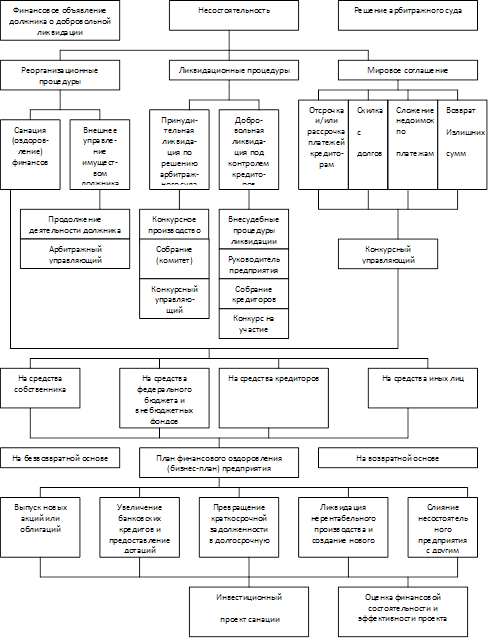

Навигация

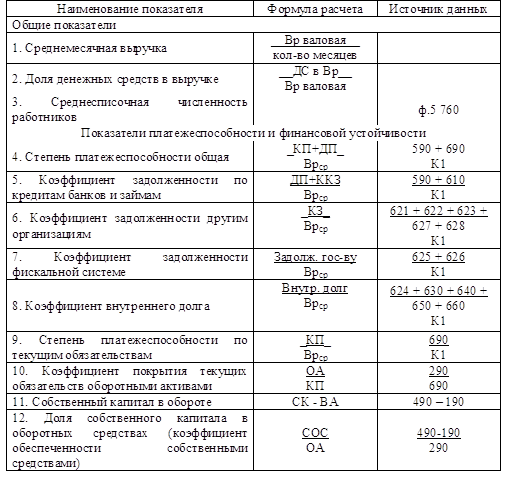

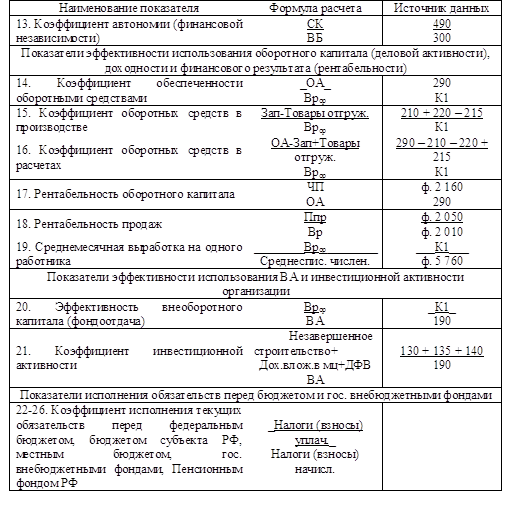

Показатели инвестиционной активности организации

57931

знак

12

таблиц

3

изображения

6. Показатели инвестиционной активности организации

- Коэффициент инвестиционной активности (К21) характеризует инвестиционную активность организации:

К21 = (стр. 130 + стр. 135 + стр. 140 ф. № 1)/стр. 190 ф. № 1

7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами

- Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), государственными внебюджетными фондами (К25) и Пенсионным фондом РФ (К26) определяются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период:

Кi = Налоги (взносы) уплаченные/Налоги (взносы) начисленные

Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения

Для диагностики несостоятельности хозяйствующих субъектов довольно часто применяют ограниченный круг наиболее существенных ключевых показателей. Так, ниже представлены отечественные и зарубежные модели экспресс-диагностики вероятности наступления банкроства.

Зарубежные:

1. Модель Альтмана:

- двухфакторная модель Z= -0,3877 - 1,0736*КТЛ + 0,579*ЗК/П

где КТЛ - коэффициент текущей ликвидности; ЗК - заемный капитал; П – пассивы.

Если Z>0, то вероятность банкротства высокая, если Z<0, то низкая. Точность этой модели не высокая - 65%.

- пятифакторная модель рассчитывается для ОАО чьи акции котируются на рынке: Z=1,2*х1 + 1,4*х2 + 3,3*х3 + 0,6*х4 + 1,0*х5

где х1 – ОА/А; х2 - НПр/А; х3 – Пр бал/А; х4 - УК/КО; х5 - Вр/А.

Нормативы для Z: Z![]() 2,99 – вероятность банкротства до 10%; 2,99<Z<2,77 – вероятность банкротства не велика 15-20%; 2,77

2,99 – вероятность банкротства до 10%; 2,99<Z<2,77 – вероятность банкротства не велика 15-20%; 2,77![]() Z<1,81 средняя вероятность 35-50%; Z<1,81 – высокая вероятность банкротства 80-100%.

Z<1,81 средняя вероятность 35-50%; Z<1,81 – высокая вероятность банкротства 80-100%.

- пятифакторная модель ЗАО или предприятий чьи акции не котируются на рынке: Z = 0,7*х1 + 0,8*х2 + 3,1*х3 + 0,4*х4 + 1,0*х5

где х1 – ОА/А; х2 - НПр/А; х3 – ПР бал/А; х4 - СК/КО; х5 - Вр/А.

Нормативы для Z: Z<1,23 высокая степень банкротства, 1,23<Z<2,89 средняя, Z![]() 2,89 низкая степень.

2,89 низкая степень.

Модель Альтмана может быть использована для диагностики риска банкротства и на более продолжительный срок чем 1 год, но точность в этом случае будет снижаться.

2. Модель Бивера:

Таблица 1 – Сравнение расчетных данных с нормативными

| Коэффициенты | Благоприятные | Банкроты за 5 лет | Банкроты на момент |

| группа К1 | 3,3-3,5 | 2,4 | 2 |

| К2 | 0,45 | 0,15 | -0,15 |

| К3 | 0,1 | 0,05 | -0,2 |

| К4 | 0,37-0,40 | 0,5 | 0,8 |

| К5 | 0,40-0,42 | 0,3 | 0,06 |

Группа 1 - движение наличности, группа 2 - коэффициент чистого дохода, группа 3 - коэффициент обязательств к суммарным активам, группа 4 - коэффициент ликвидных активов к суммарным активам, группа 5 - коэффициент ликвидных активов к текущей задолженности.

Составляется расчетная таблица, которая заполняется по результатам сравнения факторных с нормативными.

3. Модель Ж.Конана, М.Голдер:

Q=-0,16*y1-0,222*y2+0,87*y3+0,10*y4–0,24*y5

Q - рассчитываемое значение позволяет определить вероятность задержек платежей фирмы. В зависимости от значения Q (от 0,164-0,210) определяется вероятность неплатежеспособности.

y1 – (ДС+ДЗ)/сумма активов; y2 – (СК+ДО)/пассив; y3 - проценты по оплате кредита/Вр; y4 - расходы на персонал/ЧПр; y5 - прибыль до налогообложения/ЗК.

4. Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите.

Р=1/(1+е![]() ), где е = 2,718,

), где е = 2,718,

Y=- 2,04 - 5,24*х1 +0,005*х2 - 6,65*х3 + 4,4*х4 + 0,079*х5 + 0,102*х6

р ![]() 0,5 - заемщик относится к группе которая не выполняет условия договора, р < 0,5 - заемщик относится к группе надежных клиентов.

0,5 - заемщик относится к группе которая не выполняет условия договора, р < 0,5 - заемщик относится к группе надежных клиентов.

Однако кроме этого расчета при выдаче кредита учитывается множество других факторов.

где х1 – (ДС+КФВ)/сумма активов; х2 – Вр/(ДС+КФВ); х3 – Пр. бал/сумма активов; х4 – (КО+ДО)/сумма актива; х5 - СК/ сумма активов; х6 - ОбА/ Вр.

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... и сроки проведения ликвидации, проводит инвентаризацию имущества и его оценку, учет долгов и проводит конкурс по продаже имущества должника. 1.7. Сравнительная характеристика методов прогнозирования банкротства предприятий и оценка их эффективности На современном этапе развития российской экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития ...

... . / Под ред. Стояновой Е.С.- М.: Перспектива, 2005. – 25с. 25) Фурманов М.И. Банкротство в России. / М.И. Фурманов. - М.: Инфра-М.: ИНФРА-М, 2006. - 289с. 26) Челышев А.Н. Разработка инструментальных методов прогнозирования банкротства предприятий: Дис. канд. экон. наук. - М., 2006. - 116c 27) Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 2004 Приложение Сравнительная ...

0 комментариев