Навигация

Расчет капитальных вложений

30846

знаков

11

таблиц

0

изображений

2. Расчет капитальных вложений

Капитальные вложения в здания и сооружения рассчитываются как сумма затрат на их возведение, санитарно-технические работы и прочих затрат.

Стоимость санитарно-технических работ принимаем в размере 10% от стоимости возведения. Прочие затраты принимаем в размере 25% от суммы затрат на возведение зданий и сооружений и затрат на санитарно-технические работы.

Сметную стоимость зданий и сооружений рассчитываем по формуле:

![]() , руб. (5)

, руб. (5)

где Св – стоимость возведения, руб.;

Зст – затраты на санитарно-технические работы, руб.;

Зпр – прочие затраты, руб.

Расчет капитальных вложений на возведение зданий и сооружений представлен в таблице 3.

Таблица 3. – Расчет капитальных вложений на возведение зданий и сооружений

| Статьи расходов | Сумма, руб. |

| Стоимость возведения, руб. | 1554000,00 |

| Сантехнические работы, руб. | 155400,00 |

| Прочие затраты, руб. | 427350,00 |

| Сметная стоимость зданий и сооружений, руб. | 2136750,00 |

Сумму амортизационных отчислений по зданиям рассчитываем по формуле:

![]() , руб. (6)

, руб. (6)

где Сс – сметная стоимость, руб.;

На – норма амортизации, %.

![]() руб.

руб.

Капитальные вложения в оборудование рассчитываются как сумма затрат на технологическое оборудование, КИПиА, передаточные устройства, электрооборудование и производственный инвентарь.

Капитальные вложения в оборудование складываются из стоимости его приобретения, транспортировки, хранения, монтажа.

Расходы по доставке оборудования примем равными 5% от стоимости приобретения, по его хранению 3%, затраты на монтаж 15%.

Сметную стоимость оборудования рассчитываем по формуле:

![]() , руб. (7)

, руб. (7)

где Цпр – цена приобретения, руб.;

Зтр – затраты на транспортировку, руб.;

Зхр – затраты на хранение, руб.;

Зм – затраты на монтаж, руб.

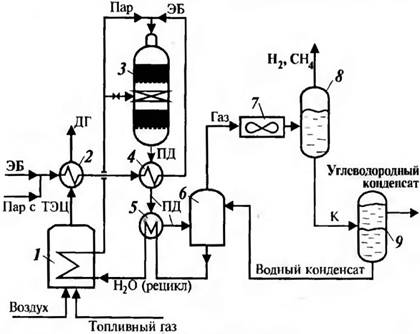

Расчет сметной стоимости реактора:

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

Расчет амортизационных отчислений по реактору производим по формуле (6):

![]() руб.

руб.

Расчеты по остальному оборудованию аналогичны, их результаты сводим в таблицу 4.

Сводный сметный расчет капитальных вложений и амортизационных отчислений по установке сводим в таблицу 5.

Таблица 5. – Капитальные вложения на создание основных фондов

| Виды основных фондов | Стоимость, руб. | Амортизация, руб. |

| Здания | 2136750,00 | 53418,75 |

| Рабочие машины и оборудование | 2912640,00 | 220531,62 |

| Измерительные и регулирующие приборы | 227550,00 | 38683,50 |

| Передаточные устройства | 129519,00 | 10361,52 |

| Прочие основные фонды | 30996,00 | 2479,68 |

| Всего | 5437455,00 | 325475,07 |

К рабочим машинам и оборудованию отнесены реактор, емкости и насосы.

Похожие работы

... привлекательным [9]. 0,15<0,265, следовательно производство инвестиционно привлекательно. Таблица 14: Технико-экономические показатели проектируемого производства стирола Показатели Ед. изм. Значение 1 2 3 1. Валовая продукция: - в натуральном выражении - в стоимостном выражении т тыс.руб. 190000 8265000 2. Численность работающих чел 98 3. ...

... для расчета основных массообменных характеристик, но эти проведены испытания ее в лабораторных и опытных условиях [27]. Из всего вышеперечисленного можно сделать вывод, что в процессе производства формовых резинотехнических изделий на ООО “Автокомплект и К” происходит загрязнение почв и осуществляются выбросы вредных веществ в атмосферу. Как уже отмечалось, отходы резины перерабатываются в ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

0 комментариев