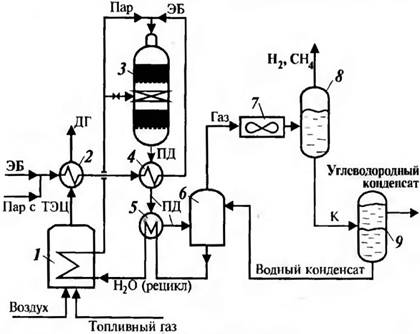

Навигация

Расчет расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов

30846

знаков

11

таблиц

0

изображений

4. Расчет расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов

Расходы на содержание и эксплуатацию оборудования определяются по таблице 9.

Амортизация оборудования представляет собой сумму амортизационных отчислений по всем позициям оборудования (Таблица 4).

Расходы по эксплуатации оборудования принимаются в размере 4 % от стоимости оборудования.

Расходы на текущий и капитальный ремонт принимаются в размере 8 % от стоимости оборудования.

Годовой фонд заработной платы вспомогательных рабочих переносится из таблицы 8.

Отчисления на социальные нужды составляют 28,4 % от фонда заработной платы вспомогательных рабочих.

Прочие расходы рассчитываются в размере 0,5 % от суммы всех предыдущих затрат.

Таблица 9. – Расчет затрат на содержание и эксплуатацию оборудования

| Статьи расходов | Сумма, руб. |

| 1.Амортизационные отчисления | 362056,32 |

| 2.Расходы по эксплуатации оборудования | 98375,40 |

| 3.Расходы на текущий и капитальный ремонт | 196750,80 |

| 4.Годовой фонд заработной платы вспомогательных рабочих | 777880,37 |

| 5.Отчисления на социальные нужды | 220918,03 |

| 6.Прочие расходы | 8279,90 |

| Итого | 1664260,82 |

Для расчета общепроизводственных расходов составляем смету (таблица 10).

Годовой фонд заработной платы административно-технического персонала переносится из таблицы 8.

Отчисления на социальные нужды составляют 28,4 % от фонда заработной платы административно-технического персонала.

Амортизация по зданиям переносится из таблицы 4.

Расходы на текущий ремонт зданий и сооружений принимаются в размере 5 % от стоимости.

Расходы на содержание и эксплуатацию зданий и сооружений принимаются в размере 7 % от стоимости.

Расходы по охране труда составляют 15 % от годового фонда заработанной платы всех работников.

Прочие расходы составляют 5 % суммы всех расходов, указанных выше.

Таблица 10. – Смета общепроизводственных расходов

| Статьи расходов | Сумма, руб. |

| 1.Годовой фонд заработной платы административно-технического персонала | 1434221,07 |

| 2.Отчисления на социальные нужды | 407318,78 |

| 3.Амортизация зданий и сооружений | 415475,07 |

| 4.Текущий ремонт зданий и сооружений | 229806,75 |

| 5.Содержание зданий и сооружений | 321729,45 |

| 6.Расходы по охране труда | 562994,33 |

| 7.Прочие расходы | 168577,27 |

| Итого | 3540122,72 |

| Часть общепроизводственных расходов, приходящаяся на каталитический комплекс | 1556209,40 |

Часть общепроизводственных расходов, приходящуюся на новый каталитический комплекс, рассчитываем по формуле:

![]() , руб. (31)

, руб. (31)

где Рц' – часть общепроизводственных расходов, относимая на каталитический комплекс, руб.;

Рцех – общая сумма общепроизводственных расходов, руб.;

Ск – стоимость оборудования каталитического комплекса, руб.;

Сцех – стоимость оборудования цеха, руб.

Рассчитываем часть общепроизводственных расходов, приходящуюся на каталитический комплекс:

![]() руб.

руб.

Похожие работы

... привлекательным [9]. 0,15<0,265, следовательно производство инвестиционно привлекательно. Таблица 14: Технико-экономические показатели проектируемого производства стирола Показатели Ед. изм. Значение 1 2 3 1. Валовая продукция: - в натуральном выражении - в стоимостном выражении т тыс.руб. 190000 8265000 2. Численность работающих чел 98 3. ...

... для расчета основных массообменных характеристик, но эти проведены испытания ее в лабораторных и опытных условиях [27]. Из всего вышеперечисленного можно сделать вывод, что в процессе производства формовых резинотехнических изделий на ООО “Автокомплект и К” происходит загрязнение почв и осуществляются выбросы вредных веществ в атмосферу. Как уже отмечалось, отходы резины перерабатываются в ...

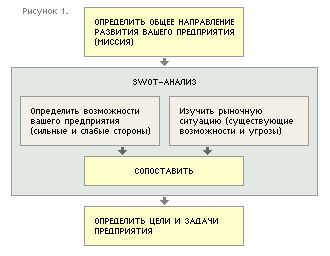

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

0 комментариев