Расчет фонда времени рабочих и оборудования

Расчет численности всех категорий работающих

Планировка оборудования и определение площади участка

Охрана труда. Техника безопасности и противопожарной безопасности

Определение заработной платы вспомогательных рабочих

Расчет заработной платы производственных рабочих на одну деталь «стакан»

Составление калькуляции себестоимости продукции

Навигация

Расчет заработной платы производственных рабочих на одну деталь «стакан»

Расчет технико-экономических показателей участка для изготовления детали "Стакан"

35065

знаков

14

таблиц

2

изображения

2.2.4 Расчет заработной платы производственных рабочих на одну деталь «стакан»

Таблица 2.6

| № п/п | Наименование | Тарифный разряд | Единицы измерения | Значение |

| 1 | Нормированное время на деталь по разрядам | III IV | мин. | 40,47 58,9 |

| 2 | Минутная тарифная ставка | III IV | руб./мин. | 0,233 0,267 |

| 3 | Тарифная заработная плата по разрядам | III IV | руб. | 9,43 14,39 |

| 4 | Итого заработная плата тарифная | руб. | 23,82 | |

| 5 | Премия | руб. | 7,146 | |

| 6 | Доплата | руб. | 2,382 | |

| 7 | Заработная плата основная | руб. | 33,348 | |

| 8 | Заработная плата дополнительная | руб. | 4 | |

| 9 | Отчисления на социальные нужды | руб. | 9,79 |

1) III=14,6+25,875=40,475

IV=24,85+29,05=53,9

2) III=14/60=0,233

IV=16/60=0,267

3) III=40,475*0,233=9,43

IV=53,9*0,267=14,39

4) ФЗПтар=9,43+14,39=23,82

5) П=23,82*0,3=7,146

6) Д=23,82*0,1=2,382

7) ЗПосн=23,82+7,146+2,382=33,348

8) ЗПдоп=33,348*0,12=4,00176

9) ЗПгод=33,348+4,00176=37,34976

10) ОСН=37,34976*0,262=9,79

2.3 Расчет стоимости основных производственных фордов и амортизационных отчислений

1. Расчет стоимости здания производим следующим образом:

![]()

Изд. = 1000*416 = 416000 руб.

2. Стоимость оборудования производим следующим образом:

И об. = стоимость станков * количество станков данной группы

Токарный –200000 руб.

Сверлильный – 150000 руб.

Фрезерный - 220000 руб.

Шлифовальный - 250000 руб.

И об. ток. = 5*200000= 1000000 руб.

И об. свер. =4*150000= 600000руб.

И об. фрез. =5*220000= 1100000 руб.

И об. шлиф. =5*220000= 1250000 руб.

И об. = 3950000

3. Стоимость транспортных средств принимаем в размере 10% от стоимости зданий

С трансп. ср-в. = 614550*0.1 = 61455 руб.

4.Стоимость инструментов и приспособлений принимаем в размере 10% от стоимости оборудования:

С инстр. и присп. = 3950000*0.1=395000 руб.

5. Стоимость инвентаря принимаем в размере 1% от стоимости оборудования

Иинв.= 3950000*0.01=39500руб.

Расчет стоимости основных производственных фондов и амортизационных отчислений.

Таблица 2.7

| № п/п | Наименование основных фондов | Стоимость основных фондов | Удельный вес в общей сумме основных фондов | Норма амортизации (1%) | Годовая сумма амортизации |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Здания | 614550 | 12,1 % | 5 | 3072750 |

| 2 | Оборудование | 3950000 | 78,1% | 10 | 39500000 |

| 3 | Транспорт | 61455 | 1,2 % | 15 | 921825 |

| 4 | Инструмент и приспособления | 395000 | 7,8 % | 25 | 9875000 |

| 5 | Инвентарь | 39500 | 0,8 % | 50 | 1975000 |

| Итого: | 5060505 | 100% | 55344575 | ||

2.4 Расчет основных накладных расходов и составление сметы накладных расходов.

1. Стоимость электроэнергии определяется по формуле:

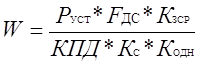

Иэ=W*Sк

где Sк –стоимость 1кВт/ч, составляет 1.408+18% НДС

W – расход электроэнергии, которая определяется по формуле:

где Руст – установленная мощность станков

КПД – коэффициент полезного действия равен 0.5

Кс – коэффициент, учитывающий потери в сети равный 0,9

Кодн – коэффициент одновременности равен 0,88

Кзср – средний коэффициент загрузки

W= 125*3952*0.88 = 434720 = 857638,9

0.6*0.96*0.88 0,50688

Р уст. =7*5+5*4+8*5+6*5=125 (кв)

Иэ. =857638,9*166=142368057,4(руб)

2. Затраты на сжатый воздух, принимаем в размере 50 руб. в месяц на 1 станок.

19*12*50 =11400руб.

3. Затраты на содержание оборудования принимаем в размере 5% от стоимости оборудования.

3950000*0.05=197500 руб.

4. Затраты на воду для производственных нужд принимаем в размере 15 руб. в месяц на один станок.

12*15*19=3420 руб.

5. Затраты на текущий ремонт оборудования принимаем в размере 8% от стоимости оборудования.

3950000*0.08=316000 руб.

6. Затраты на текущий ремонт приспособлений принимаем в размере 15% от стоимости инструментов и приспособлений

3950000*0.15=592500 руб.

7. Затраты на вспомогательные материалы определим по формуле

![]()

где

Мсм - расходы на смазочные материалы принимаем в размере 20 руб. в месяц на 1 станок 12*20*19=4560 руб.

Моб - обтирочные материалы, 10 руб. в месяц на один станок

12*10*19=2280 руб.

Мпр - прочие материалы, 10 руб. в месяц на один станок

10*19*12=2280 руб.

Муб - материалы на уборку, 100 руб. на 1кв/м площади участка в год.

100*409,7=40970 руб.

Всего: 4560+2280+2280+40970=50090 руб.

8. Амортизация оборудования, данные берем из таблицы 2.7, строка 2, графа 6, они равны 39500000 руб.

9. Амортизация приспособлений и инструментов, данные берем из таблицы 2.7, строка 4, графа 6 –9875000руб.

10. Затраты на содержание и восстановление инструментов, принимаем в размере 20% от стоимости инструментов 0.2*395000=79000 руб.

11. Затраты на капитальный ремонт оборудования и приспособлений, принимаем в размере 10% от стоимости оборудования и 50% от стоимости инструментов и приспособлений.

395000*0.1+395000*0.5=237000 руб.

12. Затраты на осветительную энергию рассчитываются по формуле

![]()

Wосв=0,015*Sуч*Fдс

где Sк – стоимость 1 кВт/ч

0.015 – норма освещения на 1 м2

Wосв = 0,015*409,7*3952 =24287,016 кВт

Иосв =24287,016*166=4031644,6руб.

13. Основная и дополнительная заработная плата вспомогательных рабочих, руководителей и специалистов.

204968,88+299057,79=504026,67руб.

14. Отчисления на социальные нужды вспомогательных рабочих, руководителей и специалистов

33351,83+78353,142=111704,97руб.

15. Затраты на санитарно-бытовые нужды принимаем в размере 25 руб. в месяц на одного работающего

41*25*12=12300руб.

16.Затраты на капитальный и текущий ремонт здания принимаем в размере 10% от стоимости здания

614550*0.1=61455 руб.

17.Амортизация зданий переносим из таблицы 2.7, строка 1, графа 6 - 3072750 руб.

18.Амортизация хозяйственного инвентаря переносим из таблицы 2.7, строка 5, графа 6. –197500руб.

Определяем процент ОЦР:

% ОЦР=201221348,64 *100= 19770,4

1017791,4

Смета затрат на производство

Таблица 2.8

| № п/п | Наименование статей затрат | Сумма |

| 1 | Затраты на силовую энергию | 142368057,4 |

| 2 | Затраты на сжатый воздух | 11400 |

| 3 | Затраты на содержание оборудования | 197500 |

| 4 | Затраты на воду для производственных нужд | 3420 |

| 5 | Затраты на текущий ремонт оборудования | 316000 |

| 6 | Затраты на текущий ремонт приспособлений | 592500 |

| 7 | Затраты на вспомогательные материалы | 50090 |

| 8 | Амортизация оборудования | 39500000 |

| 9 | Амортизация инструмента и приспособлений | 9875000 |

| 10 | Затраты на содержание и восстановление инструмента | 79000 |

| 11 | Затраты на капитальный ремонт оборудования | 237000 |

| 12 | Затраты на осветительную энергию | 4031644,6 |

| 13 | Основная и дополнительная заработная плата вспомогательных рабочих, руководителей и специалистов. | 504026,67 |

| 14 | Отчисления на социальные нужды вспомогательных рабочих, руководителей и специалистов. | 111704,97 |

| 15 | Затраты на санитарно-бытовые нужды | 12300 |

| 16 | Затраты на текущий и капитальный ремонт зданий | 61455 |

| 17 | Амортизация зданий | 3072750 |

| 18 | Амортизация хозяйственного инвентаря | 197500 |

| Итого: затраты на производство | 201221348,64 | |

Похожие работы

... W тр = 1,1 * 83,48 = 91,828 кВт. По рассчитанной мощности подбираем трансформатор ТМ - 100/6. Таблица 12 - Технико-экономические показатели Показатели Ед. измерения Величина показ. Примечание Площадь проектируемого здания м2 1080 Fп Площадь строительной площадки м2 1190 F Площадь застройки временных зданий м2 133,29 Fв Протяженность временных ...

... 86,5 7 400 000 8770000 9460000 Примечание: Затраты на транспортировку и монтаж станков в среднем 15% от его стоимости. 5.2 Разработка плана расположения оборудования на участке Участок механической обработки детали «Стакан» располагается в пролете шириной 12 м и шагом колонн 6 м. Так как производство среднесерийное, то планировку участка осуществляем по порядку технологических операций, ...

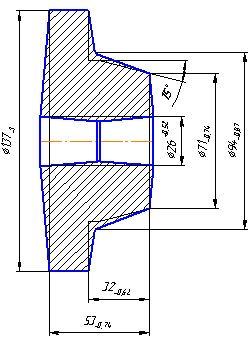

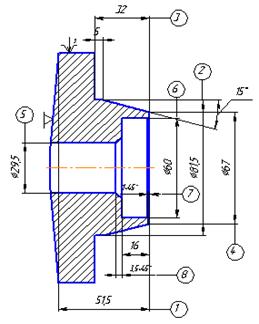

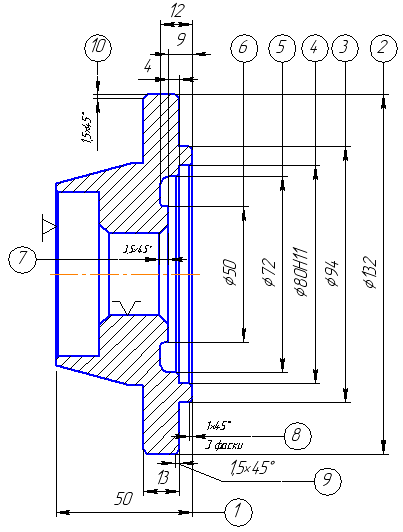

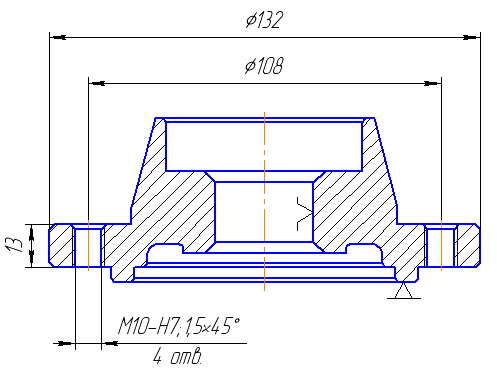

... заготовки Штамповка 5. Масса заготовки 2,309 кг. 6. Годовая программа выпуска 15000 7. Режим работы 2 смены 8. Продолжительность смены8 часов 9. Коэффициент загрузки участка 0,4 10.Технологический процесс изготовления детали Таблица 1. Таблица 1 № Наименование операции Тип обору-дования Норма времени Разряд работ Мощность Электродвигателя, (кВт) tшт, мин. tо, ...

... о средствах технологического оснащения. Разработка технологического процесса произведена для изготовления детали “Стакан”, конструкция которой отработана на технологичность. В основе проектирования технологического процесса механической обработки использованы технологический и экономический принципы; в соответствии с ними разрабатываемый технологический процесс должен обеспечить выполнение всех ...

0 комментариев