Общая характеристика хозяйств

Типологическая группировка предприятий по эффективности использования производственных ресурсов

Характеристика выделенных типологических групп предприятий

Анализ наличия и обеспеченности предприятия основными производственными ресурсами

Анализ уровня эффективности использования имеющихся ресурсов

Корреляционный анализ

Навигация

Характеристика выделенных типологических групп предприятий

Статистико-экономический анализ эффективности использования производственных ресурсов по группе предприятий

36269

знаков

17

таблиц

2

изображения

1.3 Характеристика выделенных типологических групп предприятий

Как видно, преобладают предприятия средней типической группы, I группа сравнительно малочисленна. В целом группы достаточно многочисленны, что позволяет получить их типические характеристики и установить закономерности развития и причины различий.

Поскольку показатели закономерно увеличиваются от I к III группе, то сначала целесообразно сравнить эти крайние группы.

По данным таблицы видно, что фондообеспеченность на 100 га с-х угодий в III группе больше, чем в I на 1852,31 тыс. руб., или в 13,5 раза. При этом фондоемкость на 1 руб. продукции выше на 22,81 руб., или на 90,8%. Фондоотдача – это обратный показатель фондоемкости, поэтому фондоотдача в III группе ниже, чем в I группе на 60,86 руб. или на 89,2%. Затраты на содержание основных средств плавно увеличиваются от I к III группе, в III группе больше, чем в I на 4050,63 тыс. руб., или на 36,1%, обеспеченность рабочей силой на 100 га с-х угодий – на 0,6 чел., или на 17,4%, доля затрат на содержание основных средств – на 0,14, или на 40%. Показатели II группы занимают промежуточное положение, они ближе к I группе, чем к III.

Глава 2. Расчёт и анализ системы показателей уровня и факторов эффективности использования ресурсов предприятий

2.1 Анализ размера, концентрации производства и специализации хозяйств

Таблица 2.1 Размеры производства хозяйств

| Показатели | Типические группы | Высшая в % к низшей | ||

| низшая | средняя | высшая | ||

| Число хозяйств | 4 | 18 | 8 | 30 |

| 1.Валовая продукция с/х. всего, тыс. руб. | 3399 | 4355 | 5317 | 156,4 |

| в т.ч. животноводства, тыс. руб. | 2120 | 2742 | 3534 | 166,7 |

| в т.ч. растениеводство, тыс. руб. | 1279 | 1613 | 1783 | 139,4 |

| 2.Среднегодовая стоимость основных фондов, тыс. руб. | 5373 | 24128 | 65218 | 1213,8 |

| 3.Среднегодовая численность работников, чел. | 104 | 92 | 115 | 110,6 |

| 4.Площадь с/х. угодий, га. | 3682 | 3357 | 3104 | 84,3 |

| в т.ч. пашни, га. | 1898 | 2366 | 2534 | 133,5 |

| 5.Поголовье крупного рогатого скота, гол. | 670 | 781 | 1062 | 158,5 |

| в т.ч. коров, гол. | 261 | 324 | 393 | 150,6 |

По данным таблицы видно, что уровень валовой продукции с/х всего в высшей группе на 1918 тыс. руб. или на 56,4% больше, чем в низшей, а также концентрация производства в высшей группе лучше, чем в первой, т.к. валовая продукция животноводства в высшей группе на 1414 тыс. руб. или на 66,7% больше, чем в первой, а валовая продукция растениеводства – на 504 тыс. руб. или на 39,4%. Среднегодовая стоимость основных фондов в высшей группе значительно выше, чем в низшей группе - на 59845 тыс. руб., т.е. ниже в 12 раз. Среднегодовая численность работников в высшей группе на 11 человек или на 10,6% больше, чем низшей группе. Хозяйства высшей группы имеют меньшее преимущество над хозяйствами низшей группы по площади с/х угодий - меньше на 578га или 15,7%, но по площади пашни наоборот, больше на 636 га или 33,5%. По поголовью крупного рогатого скота в высшей группе больше, чем в низшей на 392 гол. или 58,8%, в т.ч. по поголовью коров - на 132 гол. или 50,6%. Видно, что хозяйства больше специализируются на продукции животноводства, чем растениеводства.

Похожие работы

... . = 372,96 – 364,45 = 8,51 т.р. Таким образом все факторы , за исключением 3) оказали положительное влияние на рост производительности труда рабочих предприятия. Баланс факторов: 12,03 +11,22 – 1,85 +8,51 +29,91 т.р.Анализ эффективности использования трудовых ресурсов Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет ...

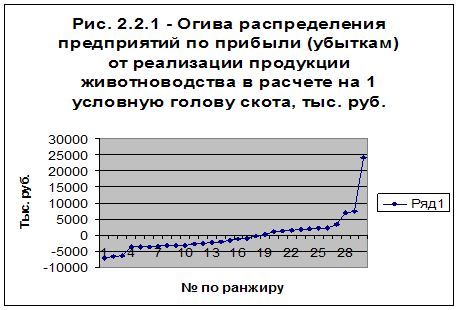

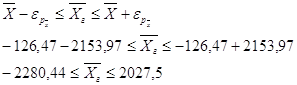

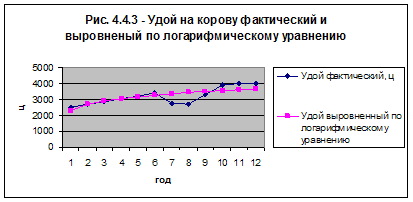

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... имеют тенденцию увеличения в 2,14 раза в 2007 году и в 46,1 раз в 2008 году. Следовательно, такие показатели могут способствовать получению желаемого финансового результата. 3.2 Анализ эффективности использования материальных ресурсов в СПК им. Ленина Таблица 3.6 – Динамика показателей эффективности использования материальных затрат Показатели 2006г 2007г 2008г Изменения 2008г к 2006г ...

0 комментариев