Навигация

Підприємство, що використовує лише власні кошти, обмежує їхню рентабельність приблизно 2/3 економічної рентабельності

114149

знаков

3

таблицы

6

изображений

1. Підприємство, що використовує лише власні кошти, обмежує їхню рентабельність приблизно 2/3 економічної рентабельності.

2. Підприємство, що використовує кредит, збільшує або зменшує рентабельність власних коштів, в залежності від співвідношення власних та позикових коштів у пасиві та від величини відсоткової ставки. Тоді виникає ефект фінансового важеля:

![]() , де

, де

РВК — Чиста рентабельність власних коштів;

ЕР — Економічна рентабельність;

ЕФВ — Ефект фінансового важеля;

Для вирішення питання про те, як би розрахувати та реалізувати ефект фінансового важеля таким чином, щоб надолужити третю частину економічної рентабельності активів, що втрачається через оподаткування, або навіть “перекомпенсувати” податкові вилучення прирощенням власних коштів, треба розглянути механізм дії фінансового важеля. Не важко помітити, що цей ефект виникає через розбіжність між економічною рентабельністю та вартістю позикових коштів — середньою розрахунковою ставкою відсотку (СРСВ). Іншими словами, підприємство повинно напрацювати таку економічні рентабельність, щоб коштів вистачило хоча б для виплати відсотків за кредит.

![]() , де

, де

СРСВ — Середня розрахункова ставка відсотку;

ФВф — Всі фактичні фінансові витрати за всіма кредитами за період, що аналізується;

ПКз — Загальна сума позикових коштів, що використовуються в періоді, що аналізується.

Це найчастіше використовувана на практиці формула обчислення середньої ціни, в яку обходяться підприємству позикові кошти. Але можна розраховувати цю величину по середньозваженій вартості кредитів та позик, можна також додавати до позикових коштів гроші, отримані підприємством від випуску привілейованих акцій. Деякі економісти наполягають на останньому тому, що за привілейованими акціями сплачується гарантований дивіденд, який поріднює даний спосіб і, крім того, при ліквідації підприємства власники привілейованих акцій мають практично рівні з кредиторами права на те, що їм належить. Така позиція заслуговує на увагу. Якщо розцінювати кошти, мобілізовані випуском привілейованих акцій, як позикові, то важливо не забути включити в фінансові витрати суми дивідендів (що виплачуються з прибутку після оподаткування і тому обтяжуються сумою податку на прибуток), а також витрати по емісії та розміщенню цих акцій.

Зараз можна виділити першу складову ефекту фінансового важеля: це так званий диференціал — різниця між економічною рентабельністю активів та середньою розрахунковою ставкою відсотку по позикових коштах. Через оподаткування від диференціалу залишаються лише дві третини (1 — ставка оподаткування прибутку), тобто 2/3 (ЕР — СРСВ).

Друга складова — плече фінансового важеля — характеризує силу впливу фінансового важеля. Це співвідношення між позиковими та власними коштами. Поєднаємо обидві складові ефекту фінансового важеля та отримаємо:

![]() , або

, або ![]() , де

, де

ЕФВ — Ефект фінансового важеля;

ЕР — Економічна рентабельність;

СРСВ — Середня розрахункова ставка відсотку;

Д — Диференціал;

ПФВ — Плече фінансового важеля;

ПК — Позиковий капітал;

ВК — Власний капітал.

Таким чином, перший спосіб розрахунку рівня фінансового важеля:

![]() ,

,

СОП — Ставка оподаткування прибутку.

Цей спосіб відкриває широкі можливості по визначенню безпечного обсягу позикових коштів, розрахунку допустимих умов кредитування, а в поєднанні з формулою РВК = 2/3 ЕР + ЕФВ — також по полегшенню податкового тягаря для підприємства. Ця формула виводить на доцільність придбання акцій підприємства з тими чи іншими значеннями диференціалу, плеча фінансового важеля та рівня ефекту фінансового важеля в цілому.

Стоянова сформулювала два важливих правила:

1. Якщо нова позика приносить підприємству підвищення рівня ефекту фінансового важеля, то така позика вигідна. Але при цьому необхідно найуважнішим чином слідкувати за станом диференціалу: при нарощенні плеча фінансового важеля банкір схильний компенсувати зростання свого ризику підвищенням ціни свого кредиту.

2. Ризик кредитора виражається величиною диференціала: чим більше диференціал, тим менше ризик; чим менше диференціал, тим більше ризик.

Головний висновок: розумний фінансовий менеджер не буде збільшувати будь-якою ціною плече фінансового важеля, буде регулювати його в залежності від диференціалу

Багато західних економістів вважають, що золота середина близька до 30-50%, тобто що ефект фінансового важеля оптимально повинен дорівнювати одній третині — половині рівня економічної рентабельності активів. Тоді ефект фінансового важеля здатен якби компенсувати податкові вилучення та забезпечити власним коштам гідну віддачу.

Ефект фінансового важеля (друга концепція). Фінансовий ризик.Ефект фінансового важеля можна також трактувати як зміна чистого прибутку на кожну звичайну акцію (у відсотках), що породжується даною зміною нетто-результату експлуатації інвестицій (також у відсотках). Таке сприйняття ефекту фінансового важелю характерно в основному для американської школи фінансового менеджменту. Ось як американські економісти розраховують силу впливу фінансового важелю:

![]() , де

, де

СВФВ — Сила впливу фінансового важеля;

ЗЧПА — Зміна (%) чистого прибутку на акцію;

ЗНРЕІ — Зміна (%) нетто-результату експлуатації інвестицій.

За допомогою цієї формули відповідають на питання, на скільки відсотків зміниться чистий прибуток на кожну звичайну акцію при зміні нетто-результату експлуатації інвестицій на один відсоток.

Серія послідовних перетворень формули дає:

![]() , де

, де

Кпр — Проценти за кредит;

БП — Балансовий прибуток.

Чим більша сила впливу фінансового важеля, тим більший фінансовий ризик, пов’язаний з підприємством:

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... ї вартості капіталу підприємства; - максимізація ринкової вартості підприємства. Пріоритетність критеріїв оптимізації структури капіталу підприємство визначає самостійно, що передбачає врахування цільової структури капіталу. Глава 2. Вплив на фінансування. Модель управління прибутком суб'єкта господарювання нерозривно пов'язана із іншими функціональне організаційними блоками фінансового ...

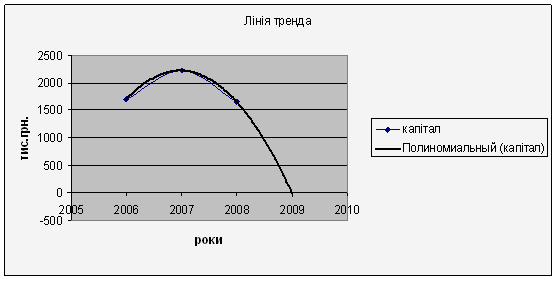

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев