Понятие управления затратами

Понятие затрат и их классификация

Методы учета затрат и калькулирования себестоимости

Технико-экономическая характеристика завода «КЭМЗ»

Основная и дополнительная зарплата с отчислениями на социальные нужды

Текущий ремонт зданий, сооружений, оборудования и транспортных средств

Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

Организационная структура предприятия

Ответственность работников планово-экономического отдела, устанавливается должностными инструкциями

Порядок формирования себестоимости продукции предприятия

Предпосылки и сфера компьютеризации управления затратами

Поддающиеся формализации и требующие оптимизации;

Обеспечение компьютеризации управления затратами

Стоимость (трудоемкость) обработки информации снижается более чем в два раза (об этом говорит опыт промышленных предприятий)

Характеристика опасных и вредных факторов на рабочем месте экономиста планово-экономического отдела (ФГУП «КЭМЗ»)

Экология. Утилизация отходов деятельности ФГУП «КЭМЗ»

Утилизация и захоронение отходов

Расчет нормативного образования ртутных ламп отработанных

Навигация

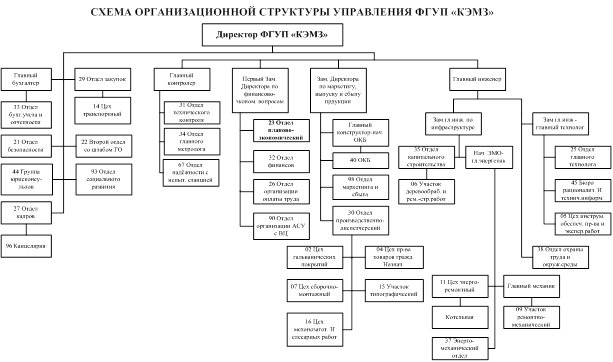

Организационная структура предприятия

Управление затратами

178614

знаков

23

таблицы

6

изображений

2.2. Организационная структура предприятия

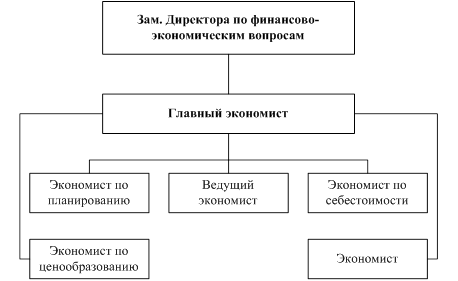

Структура экономической службы завода:

Планово-экономический отдел, является самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом директора предприятия. Отдел подчиняется непосредственно заместителю директора по финансово-экономическим вопросам М.Р. Дурдыбаева.

Отдел возглавляет начальник Клушина М.Н., назначенная на должность приказом директора. Начальник планово-экономического отдела не имеет заместителя.

Планово-экономическому отделу предоставляют отчетные документы планово-экономические бюро цехов и отделов.

Начальники структурных подразделений в составе планово-экономического отдела, другие работники отдела назначаются на должность и освобождаются от должности приказом директора предприятия по предоставлению начальника планово-экономического отдела.

В своей деятельности отдел руководствуется инструкциями Министерства финансов РФ, Министерства экономического развития и торговли, Федерального агентства по промышленности, законодательством РФ, уставом предприятия, положением, ГОСТом РВ 15.002.-2003 и Р ИСО 9001-2001 г., методическими рекомендациями по планированию и учету себестоимости продукции в машиностроении, разработанными в соответствии с постановлением Правительства № 552, инструкцией по формированию контрактных (договорных) цен, утвержденной приказом Минэкономики № 179 от 18.12.1997 г.

Структуру и штатную численность отдела утверждает директор предприятия, исходя из конкретных условий и особенностей деятельности предприятия по предоставлению начальника планово-экономической службы и по согласованию с отделом кадров, отделом труда и заработной платы и т.д.

Планово-экономический отдел имеет в своем составе структурные подразделения (группы):

· группа планирования себестоимости,

· группа экономического анализа,

· группа расчета и формирования планово-расчетных цен.

Задачи планово-экономического отдела:

· Формирование единой экономической политики предприятия на основе анализа состояния и тенденций развития отрасли.

· Экономический анализ хозяйственной деятельности предприятия, цехов и подразделений.

· Экономическое планирование, анализ и контроль направленные на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг).

· Формирование ценовой политики предприятия

· Организация и методическое обеспечение разработок программ, перспективных и краткосрочных прогнозов экономического развития предприятия.

· Совершенствование концепции планирования расходов на осуществление деятельности предприятия.

· Контроль за выполнением подразделениями предприятия законодательства Российской Федерации в области экономики.

· Разработка проектов оптовых и расчетных цен на реализуемую продукцию, а также цен на услуги.

· Планирование, анализ и контроль себестоимости продукции, выпускаемой предприятием.

· Разработка нормативных калькуляций.

· Согласование и утверждение тарифов на тепловую, электрическую энергию с Комитетом по энергетическим ресурсам Калужской области.

· Согласование и утверждение цен на гражданскую продукцию.

Функции планово-экономического отдела:

· Организация и общее руководство разработкой и подготовкой к утверждению проектов перспективных и текущих планов экономической деятельности предприятия, согласование и увязка их разделов.

· Формирование и определение экономической стратегии развития предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям.

· Руководство подготовкой проектов текущих планов подразделениями предприятия по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами.

· Разработка прогнозов экономического развития предприятия.

· Разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и расчетных цен на продукцию предприятия, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли.

· В соответствии с Положением «О составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» и Методическими рекомендациями по планированию и учету себестоимости продукции в машиностроении, разработанные на основе постановления Правительства РФ от 5 августа 1992 г, № 552 осуществляет расчет операционных бюджетов: бюджета производственной себестоимости, бюджета цеховых накладных расходов, бюджета общепроизводственных накладных расходов.

· Подготовка заключений на проекты оптовых цен на продукцию предприятия.

· Внесение предложений о пересмотре цен на высокорентабельную продукцию.

· Участие в разработке мероприятий по снижению издержек на производство, увеличению прибыли, устранению потерь и непроизводительных расходов (форма фактической себестоимости по изделиям).

· Статистический учет по всем производственным и технико-экономическим показателям работы предприятия, систематизация статистических материалов.

· Подготовка статистической отчетности в установленные сроки.

· Участие в разработке мер по снижению издержек на производство и реализацию продукции, выявлению возможности дополнительного выпуска продукции, если в этом есть необходимость.

· Разработка экономических нормативов, затрат на выпуск продукции и услуг и представление их в бухгалтерию, корректировка их с учетом инфляционных процессов.

· Разработка и доведение до структурных подразделений предприятия прогнозируемых объемов производства продукции (выполнения работ, оказания услуг).

· Разработка материалов по технико-экономическому планированию деятельности подразделений предприятия, расчету экономической эффективности внедрения новой техники и технологии.

· Разработка унифицированной документации, экономических стандартов, внедрение средств автоматизированной обработки плановой и учетной документации.

· Планирование себестоимости продукции на основании основных принципов планирования и учета себестоимости продукции в соответствии с Методическими рекомендациями по планированию и учету себестоимости продукции в машиностроении, разработанных на основе постановления Правительства РФ от 5 августа 1992 г. № 552.

· Организация обмена опытом экономической работы, проведение семинаров по повышению квалификации работников финансово-экономических подразделений и сторонних организаций с привлечением соответствующих служб предприятия.

Права планово-экономического отдела:

1. Планово-экономический отдел имеет право:

· давать структурным подразделением предприятия указания по методике экономических расчетов, учета и планирования, которые являются обязательными к исполнению подразделениями,

· требовать и получать от всех структурных подразделений предприятия сведения, необходимые для выполнения возложенных на отдел задач,

· вести переписку по вопросам экономического планирования и статистической отчетности, а также по другим вопросам, входящим компетенцию отдела и по согласованию с заместителем директора по финансово-экономическим вопросам,

· представительствовать в установленном порядке от имени предприятии по вопросам, относящимся к компетенции отдела (себестоимости, цен) во взаимоотношениях с государственными и муниципальными органами, а также другими предприятиями, организациями,

· давать разъяснения, рекомендации и указания по вопросам, входящим в компетенцию отдела,

· проверять правильность и обоснованность смет, расчетов, иной учетной и отчетной документации, составленной структурными подразделениями предприятия,

· вносить предложения руководству предприятия о привлечении к материальной и дисциплинарной ответственности работников предприятия по результатам проверок,

· выдавать отделу сбыта, финансовому отделу, бухгалтерии утвержденный протокол цен на изделия спецтехники, гражданскую продукцию.

· согласовывать с Комитетом государственного регулирования тарифов Калужской области цен на тепловую энергию.

· согласовывать с прочими заказчиками расчетно-калькуляционные материалы, протоколы цен на продукцию, выпускаемую предприятием.

2. Начальник планово-экономического отдела визирует документы по вопросам, относящимся к компетенции отдела и связанные с производственно-экономической деятельностью предприятия.

3. Начальник планово-экономического отдела вправе вносить предложения в отдел кадров и руководству предприятия о перемещении работников отдела, их поощрении за успешную работу, а также предложения о наложении взысканий на работников, нарушающих трудовую дисциплину.

4. Проекты приказов, положений, инструкций и других документов, затрагивающих вопросы экономической работы, подлежат обязательному согласованию с планово-экономическим отделом.

Взаимоотношения (служебные связи):

Для выполнения функций и реализации прав, планово-экономический отдел взаимодействует:

Финансовый отдел (отд. 32):

· предоставляет ПЭО (отд. 23): месячные, квартальные и годовые планы производственной деятельности предприятия и выполнения производственных показателей предприятия; плановые технико-экономические нормативы материальных и трудовых затрат; проекты оптовых цен на продукцию предприятия, тарифов на работы и услуги.

· получает от ПЭО (отд. 23): финансовые и кредитные планы; отчеты о выполнении финансовых планов; результаты финансового анализа; методические и инструктивные материалы по вопросам финансовой деятельности предприятия.

Бухгалтерия (отд. 33):

· предоставляет ПЭО (отд. 23): планы производства продукции на месяц, квартал и т.д. в целом по предприятию и по отдельным структурным подразделениям; планово-экономические цены на продукцию; плановые нормативы на выпускаемую продукцию; отчеты о выполнении планов структурным подразделением; отчет о выполненных, но не сданных Заказчику работах.

· получает от ПЭО (отд. 23): данные, необходимые для экономического планирования, прогнозирования и анализа; балансы и оперативные сводные отчеты о доходах и расходах средств; расчеты заработной платы; предварительные расчеты амортизационных отчислений; данные учета имущества, обязательств и хозяйственных операций; поступающие основные средства, товарно-материальные ценности и денежные средства.

Производственные подразделения цеха: (2,4,5,7,16,6,9,10,11,14,15) отд. (34,40):

· предоставляет ПЭО (отд. 23): планы производства продукции на месяц, квартал, год; результаты анализа деятельности производственных подразделений за предыдущие плановые периоды с рекомендациями.

· получает от ПЭО (отд. 23): отчеты о выполнении плана по производству продукции; сведения о расходах сырья и материалов на единицу продукции; отчеты об устранении потерь и сокращении непроизводственных расходов; данные о затратах трудовых ресурсов, использовании рабочего времени, данные о затратах по счетам 20, 23, 25.

Отдел технического контроля (отд. 31):

· предоставляет ПЭО (отд. 23): расчетно-калькуляционные материалы по не гарантийному ремонту, по испытаниям изделий для сторонних организаций.

· получает от ПЭО (отд. 23): данные по не гарантийному ремонту изделий спецтехники, по испытанию изделий (объемы работ); статистические данные за периоды (месяц, квартал, год).

ОГЭ (отд. 37):

· предоставляет ПЭО (отд. 23): расчет тарифов на тепловую и электрическую энергию на следующий год; отчет по обоснованию тарифов предыдущего года; отчет по обоснованию тарифов текущего года и поквартально.

· получает от ПЭО (отд. 23): данные по объемам материальных ресурсов: газа, воды, электроэнергии и материалов, по ремонту и мероприятиям ремонта.

Отдел главного технолога (отд. 25):

· предоставляет ПЭО (отд. 23): планы производства продукции на месяц, квартал и т.д. в целом по предприятию и по отдельным структурным подразделениям; расчеты по снижению себестоимости продукции, трудоемкости ее производства; расчеты экономической эффективности новых видов продукции и технологии, рацпредложений.

· получает от ПЭО (отд. 23): данные, необходимые для экономического планирования, прогнозирования и анализа; проекты перспективных и текущих планов развития и внедрения ресурсосберегающих и природосберегающих технологических процессов и режимов производства выпускаемой предприятием продукции (выполняемых работ, оказываемых услуг); данные для расчетов по снижению себестоимости продукции (расчетов снижения энергоемкости и материалоемкости продукции, трудоемкости ее производства с приложением прогнозов изменения качества продукции); данные, необходимые для утверждения товарной номенклатуры; перечень материальных ресурсов (БМН)

Отдел материально-технического снабжения (отдел закупок) (отд. 29,39):

· предоставляет ПЭО (отд. 23): планы производства продукции (выполнения работ, оказания услуг); расчеты необходимых объемов запасов материальных ресурсов, цен, протоколов цен поставщиков.

· получает от ПЭО (отд. 23): расчеты потребности материальных ресурсов (сырья, материалов, полуфабрикатов, оборудования, топлива, энергии и др.); данные об изменениях цен на материальные ресурсы у поставщиков; проекты перспективных и текущих планов материально-технического обеспечения производственной программы, ремонтно-эксплуатационные нужды предприятия и его подразделений; отчеты о выполнении планов материально-технического снабжения

ОКБ (отд. 40):

· предоставляет ПЭО (отд. 23): расчетно-калькуляционные материалы для подготовки производства и изготовления опытных образцов; протоколы цен (ориентировочные возмещающие издержки, фиксированные).

· получает от ПЭО (отд. 23): квартальные планы; сметы затрат по подразделению; план - графики подготовки производства новых изделий; протоколы приравнивания для расчета ориентировочных цен; ведомости ПКИ

Отдел сбыта и маркетинга (отд. 98):

· предоставляет ПЭО (отд. 23): планы производства продукции (выполнения работ, оказания услуг); планы производства для заключения договоров с контрагентами; утвержденные цены на продукцию (работы, услуги); согласование контрактов и договоров на выпускаемую продукцию; планы производства продукции (выполнения работ, оказания услуг), проекты оптовых цен на продукцию (тарифов на работы и услуги).

· получает от ПЭО (отд. 23): планы и графики отгрузки продукции; отчеты о выполнении планов по отгрузке покупателям готовой продукции; о состоянии запасов готовой продукции и их соответствии утвержденным нормативам; отчетов о выполнении графиков поставок и других условий договоров; обобщенной информации о спросе на выпускаемую предприятием продукцию (выполняемые работы, оказываемые услуги), в том числе по отдельным позициям номенклатуры; сведения о конкурентной среде по вопросам ценовой политики, об объемах оборота, конкурентоспособности, скорости реализации продукции, информации о состоянии рынка товаров (работ; услуг), данных, необходимых для формирования товарной номенклатуры предприятия.

Отдел организации оплаты труда (отд. 26):

· предоставляет ПЭО (отд. 23): планы производства продукции; рекомендации и указания по снижению трудоемкости продукции (работ, услуг).

· получает от ПЭО (отд. 23): расчеты трудовых затрат на единицу продукции, согласно планам производства; планы по труду структурных поздравлений предприятия и системы трудовых показателей; перечни мероприятий по повышению производительности труда и качества выполнения работ, улучшению использования рабочего времени; отчеты о формировании фондов оплаты труда структурных подразделений

Юридический отдел (отд. 44):

· предоставляет ПЭО (отд. 23): заявки на поиск необходимых нормативно-правовых документов, а также на разъяснения действующего законодательства и методическую помощь в согласовании договорных материалов; пересмотр ценовой, кадровой политики.

· получает от ПЭО (отд. 23): разъяснения действующего законодательства и порядок его применения; анализ изменений и дополнений финансового, налогового, гражданского законодательства

Ответственность планово-экономического отдела:

1. Ответственность за надлежащее и своевременное выполнение отделом функций, предусмотренных настоящим положением, несет начальник планово-экономического отдела

2. На начальника планово-экономического отдела возлагается персональная ответственность за:

· организацию деятельности отдела по выполнению задач и функций, возложенных на планово-экономический отдел,

· организацию в отделе оперативной и качественной подготовки и исполнения документов, ведение делопроизводства в соответствии с действующими правилами и инструкциями, а также использование информации работниками отдела строго в служебных целях,

· своевременность и качество исполнения документов и поручений руководства предприятия,

· создание условий для производственной деятельности работников отдела,

· соблюдение работниками отдела трудовой и производственной дисциплины

· обеспечение сохранности имущества, находящегося в отделе, и соблюдение правил пожарной безопасности.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев