Распределение учебного времени для специальностей

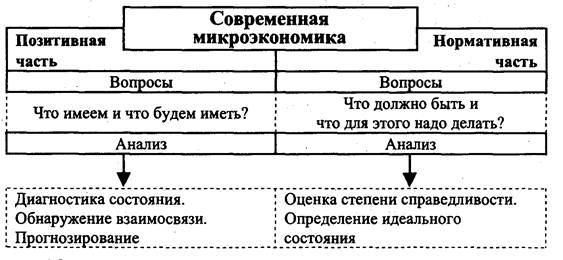

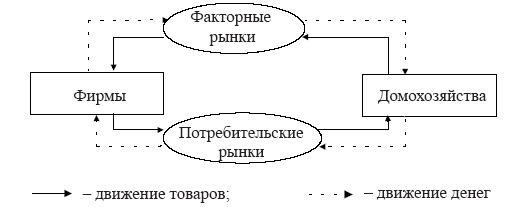

ОСНОВЫ ТЕОРИИ СПРОСА И ПРЕДЛОЖЕНИЯ

РЫНОЧНОЕ РАВНОВЕСИЕ

ТЕОРИЯ ПОТРЕБЛЕНИЯ

ОРДИНАЛИСТСКАЯ ФУНКЦИЯ ПОЛЕЗНОСТИ

ТЕОРИЯ ПРОИЗВОДСТВА ФИРМЫ

ПРОИЗВОДСТВО В ДОЛГОСРОЧНЫЙ ПЕРИОД

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНЫЙ ПЕРИОД

ДОХОД И ПРИБЫЛЬ ФИРМЫ

ФИРМА В УСЛОВИЯХ СОВЕРШЕННОЙ КОНКУРЕНЦИИ

МАКСИМИЗАЦИЯ ПРИБЫЛИ В ДОЛГОСРОЧНЫЙ ПЕРИОД

ПОВЕДЕНИЕ ФИРМЫ В УСЛОВИЯХ МОНОПОЛИСТИЧЕСКОЙ КОНКУРЕНЦИИ

ОЛИГОПОЛИЯ: СУЩНОСТЬ И МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ

СПРОС ФИРМЫ НА ФАКТОРЫ ПРОИЗВОДСТВА

ИЗМЕНЕНИЯ В СПРОСЕ НА ФАКТОРЫ ПРОИЗВОДСТВА

ОПТИМАЛЬНОЕ СООТНОШЕНИЕ ФАКТОРОВ ПРОИЗВОДСТВА

ЦЕНООБРАЗОВАНИЕ НА РЫНКАХ ФАКТОРОВ ПРОИЗВОДСТВА

РЫНОК КАПИТАЛА. ССУДНЫЙ КАПИТАЛ И ЕГО ИСТОЧНИКИ. НОРМА ПРОЦЕНТА

ЗЕМЕЛЬНАЯ РЕНТА. ЦЕНА ЗЕМЛИ

Мотивация. Представляет собой процесс побуждения себя и других к деятельности для достижения личных целей и целей организации

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Порядок написания ответа по теме контрольной работы

Навигация

ДОХОД И ПРИБЫЛЬ ФИРМЫ

Учебник по микроэкономике

190386

знаков

20

таблиц

6

изображений

5.4. ДОХОД И ПРИБЫЛЬ ФИРМЫ

Итогом хозяйственной деятельности фирмы выступает ее доход.

Доход — определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. В категории дохода отражается экономическая результативность деятельности фирмы, ее хозяйственной политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствуют о степени эффективности деятельности фирмы, общественном признании производимой ею продукции, наконец, о месте и роли фирмы на соответствующем рынке.

Различают общий, средний и предельный доход. Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле

ТR = Р× Q,

где Р — цена реализации единицы продукции, Q — количество единиц произведенной и реализованной продукции.

Величина общего дохода (при прочих равных условиях) зависит от объема выпуска и цен реализации.

Средний доход (AR) — это величина денежной выручки, приходящаяся на единицу реализованной продукции. Средний доход рассчитывается по формуле

АR = TR / Q = (P× Q) / Q = Р

Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Предельный доход рассчитывается по формуле

МR =D TR /D Q,

где D R — прирост валового дохода в результате реализации дополнительной единицы продукции; D Q — прирост объема производства и реализации на единицу продукции.

Как правило, валовой доход фирмы состоит из выручки от реализации продукции и внереализационных доходов.

Выручка от реализации продукции — это денежные средства, которые поступили на счет фирмы от реализации продукции.

Внереализационные доходы — это денежные средства, получение которых не связано с непосредственной производственной деятельностью фирмы: проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций, операций с ценными бумагами и т.д.

От величины дохода в значительной степени зависит и прибыль фирмы. Нынешняя экономическая теория трактует прибыль как доход от использования факторов производства — труда, земли, капитала и предпринимательства.

В количественном отношении прибыль представляет собой разность между общей выручкой и издержками, но если существуют два подхода к определению и измерению издержек, то и содержание понятия “прибыль” следует рассматривать в двух аспектах — бухгалтерском и экономическом.

Бухгалтерская прибыль есть разность между общей выручкой и внешними издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

В экономической теории и практике совокупность постоянных и переменных издержек относят к хозяйственным издержкам. Совокупные хозяйственные издержки вместе с нормальной прибылью составляют экономические затраты (издержки). Разность между общей выручкой и экономическими издержками образует экономическую, или чистую, прибыль.

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими затратами. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу. Это способствует расширению круга производителей, увеличению предложения и по известным нам причинам — снижению рыночной цены. Последнее приводит к снижению (а возможно, — и к исчезновению) экономической прибыли, что вызывает отток ряда фирм из данной сферы бизнеса и попытки их проникновения в другие сферы. Уменьшение числа производителей приведет к сокращению предложения и, как результат, — к повышению рыночных цен. Экономическая прибыль опять станет положительной и будет расти.

Для фирмы важен вопрос размера прибыли. Существуют абсолютный и относительный показатели прибыли. Что касается абсолютной величины прибыли, то она выражается понятием “масса прибыли”. Сама по себе масса прибыли еще ни о чем не говорит, поэтому данная величина всегда должна сопоставляться с годовым оборотом фирмы или величиной ее капитала. Важен при этом и показатель динамики прибыли, сравнение ее величины в данном году с соответствующей величиной предыдущих лет.

Относительным показателем прибыли является норма прибыли (рентабельность), демонстрирующая степень отдачи производственных факторов, применяемых в производстве. Различают рентабельность производства и рентабельность конкретного вида продукции.

Рентабельность производства показывает степень отдачи всего авансированного капитала и выражается формулой

Рпр = Пб / Кав× 100 % или Рпр = Пб / (ОПФ + МОС) 1×00 %,

где Рпр — рентабельность производства, Пб — прибыль (балансовая); Кав — весь авансированный капитал, ОПФ — основные производственные фонды; МОС — материальные оборотные средства.

Показателем, характеризующим эффективность текущих затрат фирмы, выступает рентабельность продукции, рассчитываемая по формуле

Ротд.пр = Пб / Сп ×100 %,

где Ротд.пр — рентабельность отдельного вида продукции; Сп — себестоимость продукции (полная).

Здесь выражена затратная форма эффективности производства, ибо дано отношение результата производства к текущим затратам. Эта формула показывает степень выгодности производства той или иной продукции.

Основными путями повышения рентабельности являются удешевление элементов авансированного капитала, снижение текущих затрат на производство продукции. В конечном счете условием и того, и другого является широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемых в производстве.

Сущность прибыли наиболее полно проявляется в ее функциях: учетной, стимулирующей и распределительной. Суть учетной функции прибыли состоит в том, что прибыль является важнейшим критерием эффективности предпринимательской деятельности фирмы. Основные показатели, раскрывающие эту функцию, — масса и норма прибыли (рентабельность). Стимулирующая функция прибыли состоит в том, что она (прибыль) является мощным генератором экономики. Именно стремление к увеличению прибыли лежит в основе большинства нововведений. Суть распределительной функции прибыли состоит в том, что она служит источником накопления и развития производства, источником материального поощрения работников. В рыночной экономике прибыль — основа развития предпринимательской фирмы.

Похожие работы

... потом не семинарах их можно было углубить. Особой серьёзностью по данной теме учебник не отличается. · Полнота изложения – "5" · Логичность изложения – "7" · Доступность изложения – "6" · Наглядность изложения материала – "5" · Практическое применение экономической теории и примеры – "7" 5. Франк Р.Х. Микроэкономика и поведение Введение в тему рыночного спроса представлено в виде ...

... , порнографией и т.п. Однако деятельность подобных субъектов также не привлекает особого внимания микроэкономики.[5,c.28] В целом микроэкономика имеет дело с субъектами экономики как производителями и потребителями и, соответственно, как покупателями и продавцами, объясняя их поведение в системе экономических отношений по поводу производства, обмена, распределения и потребления товарных благ. Эти ...

... человеческих знаний зародилась именно в меркантилизме. В 1615г. в «Трактате политической экономии» французский представитель меркантилизма А. Монкретьен (1575-1621) предложил специальный термин для характеристики экономической теории в эпоху меркантилизма – «политическая экономия», который прочно укоренился в экономической науке и использовался весьма длительный период. Политическая экономия в ...

... ниже, чем его стоимость потребитель имеет проигрыш. Графически такое состояние потребителя можно показать следующим образом (Схема 4) Схема - 4. Выигрыш и проигрыш потребителя На поведение потребителя в рыночной экономике влияет также асимметричная информация - ситуация, в которой часть участников сделки обладает важной информацией, которой не располагают другие заинтересованные лица. ...

0 комментариев