Навигация

Финансовый аспект формирования основного и оборотного капитала

49789

знаков

2

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Торгово-технологический Институт

КУРСОВАЯ РАБОТА

по дисциплине: Экономика

на тему: «Финансовый аспект формирования основного

и оборотного капитала»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

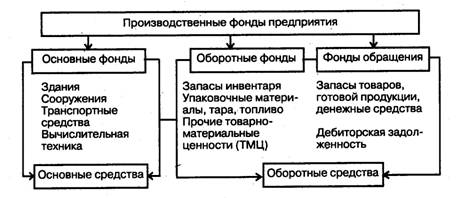

I. Материально-техническая база предприятия: основной и оборотный капитал

1.1. Общее понятие основных средств

1.2. Классификация и оценка основных средств

1.3. Состав и структура оборотного капитала

1.4. Нормирование оборотных средств

II. Экономический анализ современного состояния предприятия ОАО «КАМСНАБ»

2.1. Характеристика предприятия ОАО «КАМСНАБ»

2.2.Основные и оборотные средства предприятия

ОАО «КАМСНАБ»

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Любой хозяйствующий субъект, осуществляя производственную деятельность, использует ограниченные экономические ресурсы, которые подразделяются на природные, материальные, трудовые, финансовые и предпринимательство (как особый ресурс). В экономике вместо термина «экономические ресурсы» используется термин «факторы производства». Капитал является одним из факторов производства. Внешне капитал представлен в конкретных формах – средства труда (производительный капитал), деньги (денежный), товар (товарный).

Все авансированные в деятельность хозяйствующего субъекта средства можно назвать капиталом. Часть капитала, вложенного в основные средства, носит название основного капитала. Другая часть капитала, авансированного в оборотные фонды, представляет собой оборотный капитал.

Тема курсовой работы является актуальной, поскольку одна из наиболее острых проблем, стоящих перед любым производственным или торговым предприятием, - это управление оборотными средствами. Какие оборотные средства необходимы предприятию? Когда следует размещать заказы? Каков оптимальный размер запасов? Все эти вопросы рано или поздно приходится решать каждому экономисту. Определяющей составляющей всей хозяйственной деятельности предприятия является основной капитал.

Цель работы – раскрыть основные вопросы формирования основного и оборотного капитала.

Задачи:

1) раскрыть сущность основного и оборотного капитала;

2) рассмотреть классификацию элементов;

3) на примере ОАО «Камснаб» рассмотреть основной и оборотный капитал данного предприятия.

При написании курсовой работы были использованы такие учебные пособия, как «Экономика предприятия» Волкова О. И., Сергеева И. В., «Анализ финансово-хозяйственной деятельности предприятия» Пястолова С. М. и др. А также периодические издания «Справочник экономиста», «Экономический анализ: теория и практика», «Челнинские известия», «Лидер Татарстан» и др.

I. Материально-техническая база предприятия: основной и оборотный капитал

1.1. Общее понятие основных средств

Составной частью уставного капитала каждой организации являются основные средства.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный, хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. К основным средствам относятся также капитальные вложения, осуществляемые предприятием в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом данные затраты включаются в состав основных средств ежегодно в суммах, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Кроме того, в составе основных средств учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Не относятся к основным средствам и учитываются предприятием в составе оборотных средств: [4, с. 107]

· предметы со сроком полезного использования менее 12 месяцев (независимо от их стоимости);

· предметы стоимостью на дату приобретения менее 100-кратного размера МРОТ (независимо от срока их полезного использования), за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивно

го скота, которые относятся к основным средствам независимо от их стоимости. Руководитель предприятия имеет право установить лимит стоимости предметов для принятия к бухгалтерскому учету в со

ставе оборотных средств.

Похожие работы

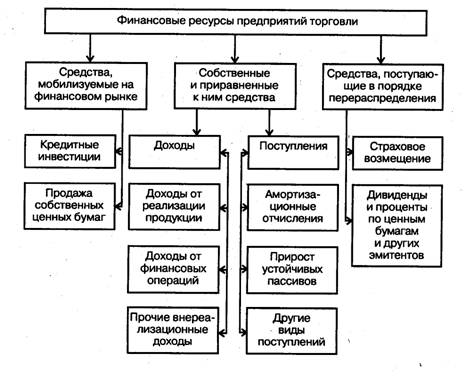

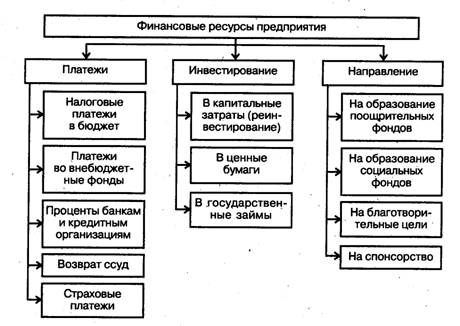

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством. В балансе МБП отражаются по остаточной стоимости. В структуре оборотного капитала доля МБП сократилась с 6,17% по 1,33%. Дебиторская задолженность на конец периода составила 0 рублей и соответственно 0%. Причины были рассмотрены выше. Доля денежных средств в оборотном ...

... и убытках могут быть использованы для прогнозирования финансовых результатов; - насколько производительны осуществляемые затраты; - какова эффективность вложения капитала в данное предприятие; - насколько эффективно управление предприятием, Анализ финансовых результатов осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ...

0 комментариев