Навигация

Основные и оборотные средства предприятия ОАО «КАМСНАБ»

49789

знаков

2

таблицы

0

изображений

2.2. Основные и оборотные средства предприятия ОАО «КАМСНАБ»

ОАО «Камснаб» - одна изведущих снабженческо-сбытовых организаций Республики Татарстан. Имеет устойчивые традиции, крепкие деловые связи более чем с 12000 поставщиков и потребителей, мощный механизированный складской комплекс, стабильный коллектив высоко квалифицированных специалистов, современный вычислительный центр, что позволяет принимать заказы на поставку и реализацию товаров самого широкого ассортимента. Номенклатура продукции, проходящий через Камснаб насчитывает более 30 тыс. наименований, типов и размеров, поставляемых предприятием России, стран СНГ и зарубежья. Среди постоянных партнеров «Камснаба» - ОАО «Татнефть», ОАО «Камгэсэнергострой», ОАО «Камаз» предприятия нефтехимии и многие другие организации.[9, с.8]

Девять специализированных отделов «Камснаба» изучают и прогнозируют потребительский спрос на материально-технические ресурсы и товары народного потребления, ведут поиск продукции, оформляют договоры на поставку, расчеты с покупателями. Здесь можно приобрести продукцию производственно-технического назначения: металлопрокат, трубы и метизы, строительные, отделочные и лесные материалы, лакокраски, химическую, резинотехническую продукцию, инженерно-технологическое, насосное, транспортное и другое оборудование, осветительную аппаратуру, электродвигатели, контрольно-измерительные приборы и кабельную продукцию, электроинструмент, инструмент слесарно-монтажный, режущий, строительно-монтажный, абразивный и измерительный инструмент, бумагу, спецодежду и индивидуальные средства защиты, а также аудио- и видеоаппаратуру, бытовую технику и многие другие товары широкого потребления.

Производственные мощности Камснаба позволяют принимать все заказы клиентов практически без ограничений. Два специализированных складских комплекса общей площадью 425 тыс. кв.м. с подъездными железнодорожными путями, открытыми и закрытыми складами, оснащенными мостовыми кранами, обеспеченные необходимым количеством складского оборудования и техники, дают возможность единовременно принять и переработать более 46 тыс. тонн грузов. Учитывая интересы клиентов, нуждающихся в малых партиях товаров, в Камснабе организована сеть магазинов розничной торговли. [9, с.8]

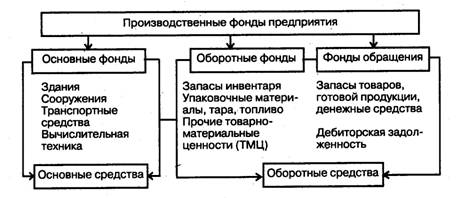

Финансовые ресурсы предприятия ОАО «Камснаб», т.е. часть денежных средств инвестирована (вложено) в основные фонды различного назначения, другая часть денежных средств авансирована в оборотные средства

К основным средствам предприятия ОАО «Камснаб» относятся: здания, сооружения, склады, рабочие и силовые машины, оборудование, вычислительная техника, транспортные средства, инструмент, производственный, хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и прочие соответствующие объекты.

Предприятия ОАО «Камснаб» полностью выполняют условия реализации продукции, который требует, чтобы на складах реализующего предприятия постоянно находились запасы материальных ценностей и готовой продукции. Предприятие располагает определенными денежными средствами в кассе, на счетах в банке, в расчетах. [13, с. 8]

Оборотные активы выступают связующим звеном между отчетом о прибылях и убытках и отчетом о движении денежных средств (См. Приложение 3 отчет о прибылях убытках за 2003 год).в этом отчете наблюдается положительная тенденция, что говорит об полной оборачиваемости капитала. В бухгалтерском балансе предприятия на 1 января 2004 года (См.Приложение 2) снижение дебиторской задолженности показывает, что весь признанный доход был получен в деньгах. Меньшее расхождение между доходами, реализованными и не реализованными в деньгах говорит о качестве этих доходов. Более того, уменьшение суммы запасов указывает на быструю реализацию товара, в то время как резкий рост может свидетельствовать о том, что предприятие столкнулось с серьезными трудностями. Деньги были затрачены на приобретение материалов, товаров, но не были возвращены, так как продажа не состоялась.

Правильная политика в отношении управления оборотными активами важна прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Так как во многих случаях изменение величины оборотных активов сопровождается изменением краткосрочных пассивов, эти объекты учета рассматриваются совместно в рамках политики управления чистым оборотным капиталом предприятия. Под величиной чистого оборотного капитала понимается разность между оборотным капиталом и краткосрочными пассивами.

Относительно текущей деятельности предприятия одной из важнейших финансово-хозяйственных харатектеристик, связанных со структурой оборотных активов, являются его ликвидность и платежеспособность. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Политика управления оборотным капиталом на предприятии обеспечивает поиск «золотой середины» между риском потери ликвидности и эффективностью работы, что приводит к решению двух задач:

Похожие работы

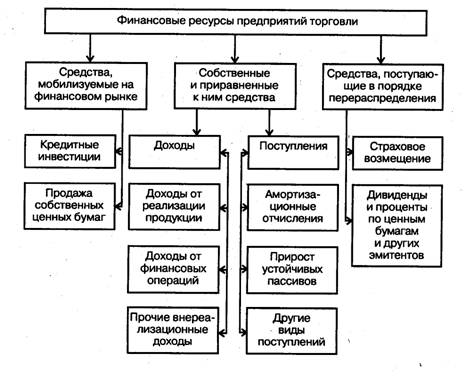

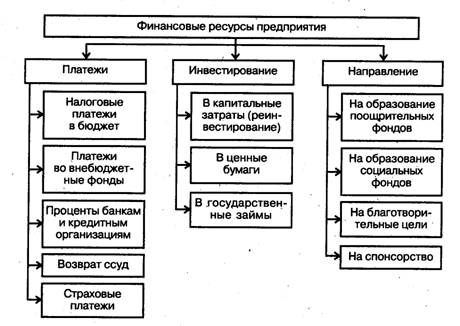

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством. В балансе МБП отражаются по остаточной стоимости. В структуре оборотного капитала доля МБП сократилась с 6,17% по 1,33%. Дебиторская задолженность на конец периода составила 0 рублей и соответственно 0%. Причины были рассмотрены выше. Доля денежных средств в оборотном ...

... и убытках могут быть использованы для прогнозирования финансовых результатов; - насколько производительны осуществляемые затраты; - какова эффективность вложения капитала в данное предприятие; - насколько эффективно управление предприятием, Анализ финансовых результатов осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ...

0 комментариев