Навигация

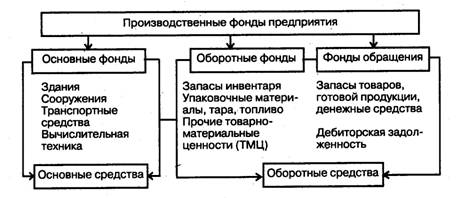

Классификация и оценка основных средств

49789

знаков

2

таблицы

0

изображений

1.2. Классификация и оценка основных средств

В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и непроизводственные, а также промышленно-производственные средства других отраслей.

Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально-техническую базу предприятия и основу ее уставного капитала. В составе основных производственных средств, в соответствии с Общероссийским классификатором основных фондов, выделяют основные средства, которые по выполняемым ими функциям и назначению принадлежат к другой отрасли, чем основные средства предприятия в целом. Они и составляют группу основных промышленно-производственных средств других отраслей. Например, по классификатору основных фондов волочильный стан относится к основным средствам предприятий металлургии, но такой же стан может использоваться на предприятиях машиностроения, где он будет учитываться как объект основных производственных средств других отраслей. В то же время токарный станок, используемый на предприятиях металлургии, учитывается среди основных средств других отраслей, поскольку по классификатору он отнесен к основным производственным средствам машиностроения.

Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе предприятия объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т.п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальные и социально-культурные сферы (общежития, жилые дома, бани, клубы, детские сады и ясли, театры и т.п.).

Типовая классификация основных средств предусматривает группировку их более чем по двадцати отраслям народного хозяйства (промышленность, строительство, сельское, лесное хозяйство, транспорт, связь, торговля и общественное питание и т.д.). Такая группировка позволяет определить насыщенность отдельных отраслей основными средствами, сформировать перспективы их дальнейшего развития, рассчитать некоторые технико-экономические показатели для анализа отраслей и уровня использования основных средств. [4, с. 108]

В организациях, отдельных предприятиях основные средства в зависимости от их целевого назначения и натурально-вещественных признаков в учете и отчетности подразделяются на следующие виды: здания, сооружения, передаточные устройства, машины и оборудование, инструмент, производственный инвентарь и принадлежности, транспортные средства, хозяйственный инвентарь, скот рабочий и продуктивный и другие животные, птица и пчелосемьи, многолетние насаждения, мелиорация земли и водоемов (без сооружений).

В практической деятельности предприятий принято условное деление основных средств на две части: активную и пассивную.

К активной части относятся те основные средства, которые непосредственно воздействуют на предмет труда, перемещают его в процессе производства и осуществляют контроль, регулируют производственный процесс.

К пассивной части относятся те основные средства, которые создают условия для нормального, бесперебойного функционирования активной части.

Основные фонды выступают не только в натуральной форме конкретных средств труда, но имеют также денежную оценку, что важно для правильного определения их общей величины, состава и структуры, начисления амортизации, определения эффективности новой техники.

Используются следующие виды оценки основных фондов: по первоначальной стоимости, восстановительной и по остаточной стоимости (первоначальной или восстановительной за вычетом износа).

Основные средства учитываются в организациях одинаково. Вместе с тем, для определения суммы основных средств, закрепленных за конкретной организацией, исчисления суммы амортизации и расчета технико-экономических показателей принимаются к учету по первоначальной стоимости, но оцениваются по-разному (ст. 257 НК РФ).

1. При приобретении основных средств их первоначальная стоимость складывается из суммы фактических затрат на приобретение, сооружение и изготовление объекта (за вычетом НДС и других возмещаемых налогов). В состав фактических затрат или в первоначальную стоимость при этом могут включаться:

- суммы, уплаченные в соответствии с договором поставщику (продавцу); [4, с. 109]

- суммы, уплачиваемые организациям по договору строительного подряда и иным договорам за осуществленные транспортные и строительно-монтажные работы;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением прав на объект основных средств);

- таможенные пошлины и иные платежи;

- невозмещаемые налоги, уплачиваемые в связи с сооружением, изготовлением и приобретением объектов основных

средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объектов основных средств.

Под влиянием технического прогресса, компьютеризации и автоматизации производства структура основных средств изменяется: постепенно увеличивается доля производственного оборудования и снижается доля зданий.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением основных средств).

1. Расходы, для учета которых в целях исчисления прибыли установлен особый порядок, в первоначальную стоимость объекта основных средств не включаются. Например, расходы по страхованию имущества (ст. 263 НК РФ), проценты по кредитам банка, полученным на приобретение основных средств, суммовые разницы (внереализационные расходы). [4, с. 110]

2. Если объекты основных средств вносят в виде вклада в уставный (складочный) капитал данного предприятия, то их первоначальная стоимость будет равна денежной оценке, согласованной учредителями

(участниками), если иное не предусмотрено законодательством Российской Федерации. При этом если в уставный капитал вносится имущество, то вне зависимости от стоимости необходима его денежная оценка независимым оценщиком (аудитором).

3. В качестве первоначальной стоимости основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату

оприходования. Эти объекты основных средств рассматриваются как доходы организации одного или более отчетных периодов и подлежат принятию к бухгалтерскому учету в качестве доходов будущих периодов при вводе объектов в эксплуатацию с последующим отнесением (в течение срока полезного использования объектов) внеоборотных активов в размере

начисленной амортизации на финансовые результаты организации как внереализационных доходов (п. 8 ст. 250 НК РФ).

4. Первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость товаров (ценностей),

переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость основных средств, переданных или подлежащих передаче организацией, стоимость ценностей, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из их стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. [4, с. 111]

Первоначальной стоимостью основных средств, являющихся предметом лизинга, признается сумма расходов лизингодателя на их приобретение, за исключением сумм налогов, учитываемых в составе расходов.

При использовании объектов основных средств собственного производства первоначальная стоимость определяется по фактическим расходам на производство таких объектов, увеличенным на сумму

соответствующих акцизов для основных средств, являющихся неподакцизными товарами.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств

ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению. В соответствии со ст. 257 НК РФ первоначальная стоимость амортизируемого имущества изменяется во всех случаях при достройке, дооборудовании, модернизации, техническом перевооружении, реконструкции и частичной ликвидации соответствующих объектов основных средств. При этом увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и/или другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. [4, с. 112]

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением основных средств).

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей амортизируемого имущества или его отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования и/или программного обеспечения новым, более производительным.

Основные средства, созданные в разное время и оцененные по их первоначальной стоимости, могут быть несопоставимы вследствие различных условий их производства или приобретения. Для устранения искажающего влияния ценностного фактора применяют оценку основных фондов по их восстановительной стоимости, то есть по стоимости их производства или приобретения в условиях и по ценам данного периода. В тех случаях, когда разница между первоначальной и восстановительной стоимостью значительна, может быть произведена общая переоценка основных средств. Решение о переоценке принимает руководство предприятия. В соответствии с Методическими указаниями по бухгалтерскому учету основных средств организации имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал предприятия, если иное не установлено законодательством Российской Федерации. [4, с. 112]

Первоначальная стоимость амортизируемого имущества изменяется во всех случаях при достройке, дооборудовании, модернизации, техническом перевооружении, реконструкции и частичной ликвидации соответствующих объектов основных средств.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода. [4, с. 113]

Если оценка объектов основных средств при их приобретении выражена в иностранной валюте, то производится ее пересчет в рубли по курсу Центрального банка РФ на дату принятия к бухгалтерскому учету предприятием объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды. При этом если в предшествующих переоценках предприятия в основном пытались снизить восстановительную стоимость по сравнению с индексами Госкомстата России с целью снижения налога на имущество, то в настоящее время переоценка имеет для предприятий совершенно иную цель — снизить суммарное налогообложение за счет роста стоимости основных средств. Если переоценка увеличит первоначальную и остаточную стоимость основных средств, это вызовет рост налога на имущество и снижение налога на прибыль (прибыль снижается за счет роста амортизации и налога на имущество). Поэтому предприятиям выгодно проводить выборочную переоценку тех основных средств, увеличение стоимости которых снижает суммарное налогообложение, а это, как правило, активная часть основных средств.

В организации может также определяться ликвидационная стоимость, которая является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от его реализации (если основные средства поступают на другое предприятие для дальнейшего использования) и стоимости работ по демонтажу этого оборудования. Стоимость приобретенных объектов основных средств погашается путем начисления амортизации в течение срока их полезного использования.

Основные средства подвергаются износу двоякого рода — моральному и физическому. Моральный (экономический) износ основных средств происходит до наступления полного физического износа. Моральный износ имеет две формы соответственно характеру причин, его вызывающих. Первая форма — износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Физический (материальный) износ основных средств — это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу.

Таким образом, износ — это процесс, который не зависит от предприятия, вызванный, в основном, физическими причинами (трением, воздействием сил природы, сопротивлением), управлять им практически невозможно. Однако для уменьшения износа предприятие должно своевременно осуществлять условия эксплуатации основных средств, поддерживать их в дееспособном состоянии, проводить осмотр, текущий, средний и капитальный ремонты. После полного износа объект списывается, а на его место приобретается новый объект. [4, с. 113]

Похожие работы

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством. В балансе МБП отражаются по остаточной стоимости. В структуре оборотного капитала доля МБП сократилась с 6,17% по 1,33%. Дебиторская задолженность на конец периода составила 0 рублей и соответственно 0%. Причины были рассмотрены выше. Доля денежных средств в оборотном ...

... и убытках могут быть использованы для прогнозирования финансовых результатов; - насколько производительны осуществляемые затраты; - какова эффективность вложения капитала в данное предприятие; - насколько эффективно управление предприятием, Анализ финансовых результатов осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ...

0 комментариев