Навигация

Обеспечение платежеспособности, которое возможно при достаточном уровне оборотного капитала

49789

знаков

2

таблицы

0

изображений

1. Обеспечение платежеспособности, которое возможно при достаточном уровне оборотного капитала.

2. Обеспечение приемлемого объема, структуры и рентабельности активов, которое невозможно без применения методов нормирования

каждого элемента оборотных активов и в целом оборотного капитала.

Оборотный капитал постоянно находится в движении. В каждый момент времени предприятие покупает, производит, продает, снова покупает и т.д. Это обеспечивает бесперебойность и непрерывность процесса производства и реализации. Объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, в то же время минимальным, не ведущим к увеличению издержек производства за счет сверхнормативных запасов. Важным требованием успешного ведения экономики является рациональное использование оборотных средств. Рациональное использование оборотных средств находит свое проявление в ускорении их оборачиваемости. [13, с. 9]

ЗАКЛЮЧЕНИЕ

Переход к рыночной системе хозяйствования невозможен без решения вопроса повышения эффективности использования основных фондов. От этой проблемы зависит финансовое состояние предприятия, конкурентоспособность на рынке. Технический уровень, качество, надежность, долговечность продукции зависит от качественного состояния техники и эффективного ее использования, что определяет эффективность.

В процессе эксплуатации основные фонды учитываются и оцениваются в натуральной и стоимостной форме.

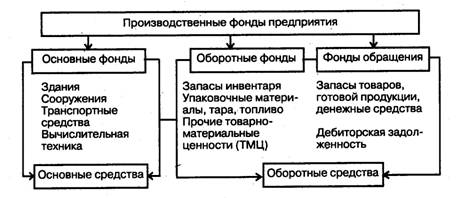

Оборотный капитал занимает по своей величине второе место после основного капитала в общем объеме ресурсов, определяющих экономику хозяйствующего субъекта.

Поскольку оборотный капитал представляет собой значительную величину, то рациональное использование его является важным требованием успешного ведения экономики.

В финансовой деятельности оборотный капитал играет важную роль так как прямо влияет на платежеспособность, степень «омертвления» капитала, объем дебиторской, а следовательно, и кредиторской задолженности.

Следуя велению времени, на предприятии сегодня отказались от старых стереотипов и готовы работать с любым количеством крупных, средних и малых предприятий. «Камснаб» имеет возможность выполнять комплексные заказы предприятий региона на материалы для строительства, капитального ремонта, инженерного обеспечения и др., поскольку имеет в своем ассортименте более 20 тысяч наименований продукции.

Кроме того, обеспечение через «Камснаб» представляет наиболее удобную форму сотрудничества, так как это значительно упрощает процесс оплаты и контроля за использованием денежных средств, а также позволяет сэкономить время на получение товаров.

ПРИЛОЖЕНИЕ

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «КАМСНАБ»

Бухгалтерский баланс на 01.01.2004 г. (тыс.руб)

| Актив | На 01.01.03 г. | На 01.01.04 г. |

| 1. Внеоборотные активы Нематериальные активы Основные средства Незавершенное строительство Долгосрочные финанс. вложения ИТОГО по разделу 1 2. Оборотные активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты Краткосрочные финансовые вложения Денежные средства ИТОГО по разделу 2 БАЛАНС | 416 54422 3467 12000 70305

209624 2460 21857 20 7631 241592 311897 | 105 56943 270 11735 69053

215950 1357 29812 2260 2656 252035 321088 |

| Пассив | На 01.01.03 г. | На 01.01.04 г. |

| 3. Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль отчетного года ИТОГО по разделу 3 4. Долгосрочные пассивы 5. Краткосрочные пассивы Займы и кредиты Кредиторская задолженность Задолженность участникам акционерам по выплате доходов Доходы бедующих периодов Резервы предстоящих расходов ИТОГО по разделу 5

БАЛАНС | 1500 43586 225 170734 216045 - 57674 38152 26 - - 95852

311897 | 1500 43296 225 166488 211509 81 76735 32737 26 - - 109498

321088 |

Отчет о прибылях и убытках за 2003 год (тыс.руб)

| Наименование показателя | За отчетный период | За аналогичный период прошл. года |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналог, обязат. платежей) Себестоимость проданных товаров, продукции, работ, услуг Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Прочие доходи и расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие операционные расходы Внереализационные доходы Внереализационные расходы Прибыль (убыток) до налогообложения Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль Налоговые санкции Чистая прибыль (убыток) отчетного периода

| 858071 652464 205607 179921 - 25686 9 - - 8783 26814 429 885 7208 - 81 1804 124 5199

| 757462 566598 190864 159406 - 31458 11 - - 16812 31722 2664 412 18811 - - 1733 1 17077[] |

Генеральный директор ОАО «Камснаб» - М.Ф. Махоткин

Гл. бухгалтер – А.В. Автономов

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Волков О. И., Скляренко В. К. Экономика предприятия. Курс лекций. М.: ИНФРА-М. 2002. – 280 с.

2. Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия. Учебник. М.: Академия. 2002. – 336 с.

3. Сергеев И. В. Экономика предприятия. Учебное пособие. М.: Финансы и статистика. 2001. – 304 с.

4. Чуев И. Н., Чечевицына А. Н. Экономика предприятия. Учебник. М.: Дашков и Ко. 2004. – 416 с.

5. Андреева С. Ю. Нормирование оборотных активов как средство управления оборотным капиталом предприятия. // Экономический анализ: теория и практика, 2005 №9 с. 36-39

6. Васильева Г. А. Планирование и нормирование запасов и оборотных средств. // Справочник экономиста, 2004 №6 с. 36-40

7. Паламарчук А. С. Классификация и оценка основных средств. // Справочник экономиста, 2005 №3 с. 27-34

8. Паламарчук А. С. Оборотные средства предприятия. //Справочник экономиста, 2004 №9 с. 18-26

9. Рогозин А Р. //Вечерние Челны, 16 марта 2005 с. 8

10. Семенов Т.К. Нерасторжимая связь определяет судьбу ОАО «Камснаб» //Лидер Татарстан, №24 май 2003 с. 36-37

11. Сафронов Е. ОАО «Камснаб» //Регион-информ, 2001 28 февраля с. 15

12. Титов Н.И. Строительство в Наб.Челнах //Челнинские известия, 2005 16 марта с. 7

13. Химатуллина Х.М. //Челнинские известия, 2005 12 марта с. 8-9

14. Шкатова Т.Н. //Челнинские известия, 2004 14 июля с. 7

15. Валеев Р., Миннулин Т., Усманов М., Хамадеев Р., Агеева Л. На стыке тысячелетий. Энциклопедия социально-деловой элиты. Республика Татарстан, Том 2, Наб. Челны ТО СРП. 2002.

Похожие работы

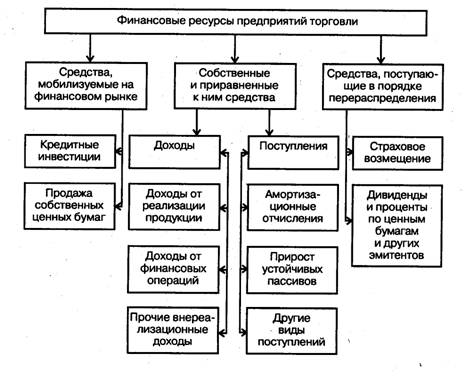

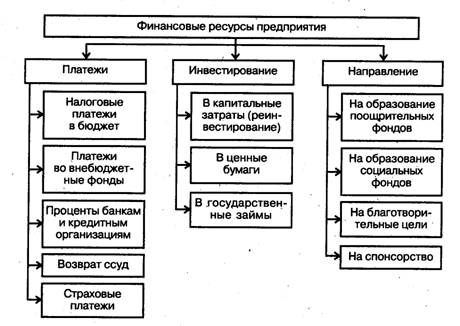

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством. В балансе МБП отражаются по остаточной стоимости. В структуре оборотного капитала доля МБП сократилась с 6,17% по 1,33%. Дебиторская задолженность на конец периода составила 0 рублей и соответственно 0%. Причины были рассмотрены выше. Доля денежных средств в оборотном ...

... и убытках могут быть использованы для прогнозирования финансовых результатов; - насколько производительны осуществляемые затраты; - какова эффективность вложения капитала в данное предприятие; - насколько эффективно управление предприятием, Анализ финансовых результатов осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ...

0 комментариев