Материального производства

Ликвидационная стоимость определяется как стоимостная оценка актива в его момент утилизации

Трудовые измерители (нормы-часы, используются для задания плана; человеко-часы используются на стадии подведения итогов)

Экономические издержки

Гр.: абсолютная; относится СС единицы продукции, СС товарной продукции, смета затрат на производство

Списочная численность – это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников

Прибыль от реализации продукции, она определяется как разница между выручкой от реализации продукции и ее полной себестоимостью

Фирменное наименование кооператива должно содержать его наименование и слова "производственный кооператив" или слово "артель"

Навигация

Экономические издержки

Экономическая теория

132285

знаков

3

таблицы

4

изображения

1. Экономические издержки

Это все виды выплат предприятия поставщикам за используемые ресурсы. Они состоят из двух видов

Внешних издержек (представляют собой денежные платежи поставщикам ресурса. Эта группа издержек составляет бухгалтерские издержки, соответствующие затратам отечественных предприятий);

Внутренних издержек (имеют неявный характер, они отражают использование в производстве ресурсов, принадлежащих владельцам предприятий)

2. Бухгалтерские издержки – это экономические - внутренние

СС представляет собой стоимостную оценку текущих затрат предприятия в процессе производства продукции, природных ресурсов, сырья и материалов, топлива, энергии, основных фондов, трудовых фондов, а также других затрат на производство и реализацию.

Вопрос 27. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по экономическому содержанию

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1.для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2.для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: I) по экономическому содержанию выделяют следующие группировки:

А) По элементам затрат

Б) По статьям калькуляции

А) Для определения объемов используемых материальных, трудовых, финансовых ресурсов на всю производительную деятельность предприятия, независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Элементы:

· материальные элементы за вычетом стоимости возвратных доходов

· затраты на оплату труда

· отчисления на социальные нужды

· амортизация основных средств

· прочие затраты

Б) по статьям калькуляции группируются затраты для формирования СС отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства.

Вопрос 28. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по степени однородности, по способу включения в себестоимость единицы продукции

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1. для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2. для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: II) по степени однородности:

А) одноэлементные

Б) комплексные

А) это те, которые на данном предприятии не может быть расположены на слагаемые

Б) состоят из нескольких элементов

К 1: III) по способу включения в СС продукции:

А) прямые

Б) косвенные

А) прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовую продукцию.

Прямые материальные – затраты по основным материалам, которые становятся частью готовой продукции и их стоимость можно прямо и экономично относить на определенные изделия. Прямые трудовые – расходы по оплате труда основных производственных рабочих.

Б) нельзя отнести на готовую продукцию прямо, поэтому распределяются между отдельными изделиями, согласно выбранной на предприятии методики. Они не зависят от объема производства.

Вопрос 29. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по связи затрат с технологическим процессом, по сфере возникновения

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1.для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2.для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: IV) по связи затрат с технологическим процессом:

А) основные

Б) накладные

А) затраты всех видов ресурсов, которые связаны с выпуском продукции.

Б) Делятся на 2 группы:

Б1) Общехозяйственные

Расходы на административное управление, расходы по техническому и производственному управлению на подготовку, набор, отбор персонала, оплату услуг сторонним организациям, ремонт зданий и сооружений, налоги и сборы.

Б2) Общепроизводственные

· Это затраты на содержание и эксплуатацию оборудования (амортизация оборудования и транспортных средств, уход и ремонт, энергозатраты, услуги вспомогательных производств, зарплата, износ)

· Общецеховые затраты на производственное управление, подготовку и организацию производства, амортизация зданий и сооружений

К 1: V) сфера возникновения затрат. Все затраты делятся на:

А) отражают расходы, связанные с производством

Б) затраты, формируемые в процессе реализации

Вопрос 30. Классификации затрат для планирования, прогнозирования, принятия решений. Классификации для контроля и регулирования

Ко 2): I) с точки зрения степени охвата плана затраты принято делить на:

А) планируемые (составляют основу плановой, нормативной и других калькуляций, составляемых заранее, не планируются недостатки и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии и организации производства)

Б) непланируемые (отражаются в фактической калькуляции)

II) по отношению к объему производства выделяют:

А) переменные

Б) постоянные

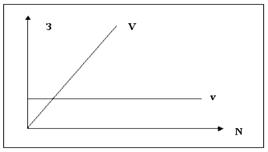

А) возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Характеризуют стоимость собственного продукта, все остальные затраты – стоимость предприятия. Постоянны на единицу. Переменные суммарные затраты имеют линейную зависимость от объемов производства:

З – переменные затраты

V – суммарные переменные затраты (совокупные)

v – переменные затраты на единицу

N – объем производства.

Переменные затраты могут носить:

· производственный характер (это прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты)

· непроизводственный характер (расходы на упаковку, транспортные расходы, комиссионные вознаграждения и т.д.)

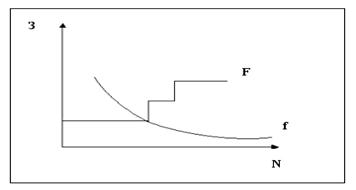

Б)Затраты, которые остаются практически неизменными в течении отчетного года. Это расходы на рекламу, арендную плату, амортизация основных средств нематериальных активов. Постоянные суммарные затраты не изменяются под влиянием изменения объемов производства. Постоянные на единицу – наоборот.

F – суммарные постоянные затраты

f – постоянные затраты на единицу

В реальной жизни редко можно встретить затраты, которые являются исключительно постоянными или переменными, поэтому затраты подразделяют на условно-постоянные и условно-переменные.

III) При выработке определенных решений целесообразно выделять затраты принимаемые и непринимаемые в расчет при оценках. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала и они не могут быть изменены в будущем.

К 3): Затраты:

А) Регулируемые (являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель)

Б) Нерегулируемые (это все другие затраты)

Являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель

Вопрос 31. Сущность калькулирования и основные калькуляционные единицы

Калькулирование – исчисление СС произведенной продукции выполненных работ и оказанных услуг. Процесс калькуляции включает в себя следующие виды работ:

1. Исчисление СС продукции, работ и услуг, вспомогательных производств, используемых основным производством.

2. Исчисление СС промежуточных продуктов, подразделение основного производства, используемых на последующих стадиях производства

3. Исчисление СС продукции подразделений предприятия для выявления результатов их деятельности

4. Исчисление СС всего товарного выпуска предприятия

5. Исчисление СС выпуска по видам продукции и полуфабрикатов собственного производства, реализуемых на сторону

6. Исчисление СС единицы готовой продукции, полуфабрикатов собственного производства, выполненных работ или услуг.

Объект калькулирования – продукт производства данного предприятия, его подразделений, т.е. продукция разной степени готовности.

Виды калькуляционных единиц:

· Натуральные единицы, соответствующие единицам измерения, в которых данная продукция планируется, учитывается и реализуется потребителям (шт., литры, тонны)

· Укрупненные натуральные единицы применяются для промежуточного калькулирования совокупности однородной продукции (100 пар обуви первого артикула, тонна чугуна определенного вида)

· Условно-натуральные единицы используются для калькулирования продукции, содержание полезного вещества в натуральной единице, которая может колебаться (минеральные удобрения)

· Стоимостные единицы на тыс. руб. стоимости запасных частей (затраты на 1 руб. готовой продукции)

· Трудовые единицы для калькулирования продукции подразделений предприятия (1 норма-час)

Выполненные работы применяются в качестве калькулируемой единицы в производствах, занятых строительством, ремонтом, транспортными услугами (машина-смена).

Технико-экономический показатель как калькулируемая единица используется для сравнения затрат на единицу потребительской полезности однородных изделий.

Вопрос 32. Сущность калькулирования и основные статьи калькуляции

Калькулирование – исчисление СС произведенной продукции выполненных работ и оказанных услуг.

| 1 | Материальные затраты – стоимость материалов из которых изготовлено данное изделие |

| 2 | Покупные полуфабрикаты (учитываются транспортные расходы) |

| 3 | Возвратные отходы (вычитаются) |

| 4 | Покупные комплектующие изделия |

| Итого материальные затраты на единицу продукции | |

| 5 | Основная зарплата основных производственных рабочих |

| 6 | Дополнительная зарплата основных производственных рабочих |

| 7 | Отчисления на социальное страхование (рассчитываются от пункта 5, 6.) |

| 8 | Обязательное медицинское страхование |

| 9 | Расходы на подготовку и освоение производства |

| 10 | Износ инструментов и приспособлений |

| 11 | Специальные расходы (на испытание оборудования) |

| 12 | Расходы на содержание и эксплуатацию оборудования |

| 13 | Цеховые расходы |

| Итого цеховая СС (все 13 пункт) | |

| 14 | Общезаводские расходы |

| 15 | Потери от брака |

| 16 | Прочие производственные расходы |

| Итого производственная СС (13+14+15+16 пункты) | |

| 17 | Непроизводственные (коммерческие) расходы |

| Итого полная СС (16+17 пункты) |

Статьи калькуляции:

Вопрос 33. Показатели себестоимости: абсолютные и относительные

Планирование и учет уровня динамики СС используются 2 группы показателей:

Похожие работы

... "большую" экономическую теорию. Пути решения проблемы Какими же конкретными чертами должно отличаться ориентированное на подготовку экономистов-практиков обучение экономической теории? Выделим три момента, представляющихся нам наиболее важными. 1 Явно выраженная (эксплицитная) демонстрация роли экономической теории в качестве методологической основы эффективной практической деятельности. ...

... дальше и подвергают сомнению саму предпосылку о максимизирующем полезность поведении экономического человека, предлагая его замену принципом удовлетворительности. В соответствии с классификацией Трэна Эггертссона представители этого направления образуют собственное направление в институционализме – Новую институциональную экономику, представителями которой можно считать О. Уильямсона и Г. Саймона ...

... для производства различных товаров и распределения их в целях потребления в настоящем и будущем между различными людьми и группами общества" (1992 г., с.7). 4. Метод экономической теории Первая задача современной экономической науки состоит в том, чтобы описать, проанализировать и объяснить динамику экономических процессов, происходящих в производстве, при распределении произведенного продукта ...

... на нелинейных и неустойчивых процессах, характеризующих поведение некоторых экономико-математических моделей [13]. Отметим, что количество исследований, применяющих синергетическую парадигму, резко возросло за последние годы. Похоже, что экономическая наука прошла своеобразную "точку бифуркации" и стремительно осваивает новый гносеологический подход. В этом плане заслуживают внимания работы Е.А. ...

0 комментариев