Теоретические аспекты экономической эффективности предприятия

Система показателей экономической эффективности

Организационно - экономическая характеристика предприятия

Оценка экономической эффективности функционирования предприятия

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Оценка показателей использования материальных ресурсов

Оценка использования трудовых ресурсов

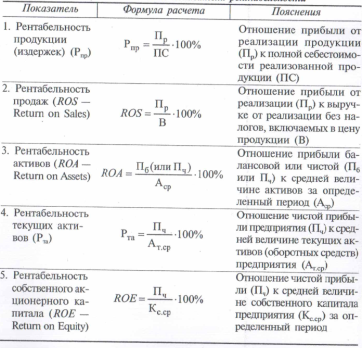

Оценка показателей рентабельности предприятия

Совершенствование организации производства, труда и управления

Навигация

Оценка экономической эффективности функционирования предприятия

Экономическая эффективность функционирования предприятия

76219

знаков

13

таблиц

1

изображение

3. Оценка экономической эффективности функционирования предприятия

3.1 Оценка обобщающих показателей эффективности деятельности предприятия

Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные цели проведения каждой из процедур. Цели определяются аналитиками с учетом интересов пользователей информации, которая будет получена по результатам анализа. Всех аналитиков и пользователей можно условно разделить на две группы – внешних и внутренних. Интересы их различны, а часто и противоположны.

Основной принцип, в соответствии с которым отдельные категории аналитиков и пользователей относят к той или иной группе, - это доступ к информационным потокам предприятия.

Внутренние пользователи, проводя анализ или контролируя его проведение, могут (в меру своей компетентности) получать любую информацию, касающуюся текущей деятельности и перспектив предприятия. Внешним пользователям приходится довольствоваться лишь сведениями из официальных источников и строить выводы на информации, которую сочли возможным опубликовать внутренние пользователи.

К внутренним пользователям относятся:

- управленческий персонал;

- владельцы контрольных пакетов акций;

- бухгалтеры;

- внутренние аудиторы.

К внешним пользователям относятся:

- кредиторы;

- контрагенты;

- государственные контролирующие органы;

- специалисты по слияниям и поглощениям;

- мелкие собственники и потенциальные инвесторы;

- независимые аналитики;

- внешние аудиторы.

В отдельные категории и среди внешних, и среди внутренних пользователей и аналитиков можно выделить тех, кто использует приемы и методы анализа в ходе своей профессиональной деятельности, для выполнения иных, нежели аналитические, целей: это бухгалтеры и аудиторы– внешние и внутренние. Выполнение некоторых аналитических процедур входит в круг их каждодневных обязанностей.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

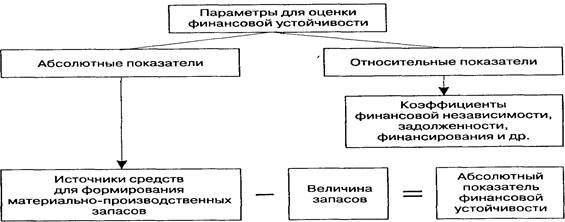

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Практическую работу по анализу показателей абсолютной финансовой устойчивости будем осуществлять на основании данных бухгалтерской отчетности.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости.

Параметры для оценки финансовой устойчивости предприятия приведены на рисунке 1.

Рисунок 1 - Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1 Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК- ВОА, (1)

2 Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ = СК – ВОА + ДКЗ или СДИ = СОС + ДКЗ, (2)

3 Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (3)

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1 Излишек (+), недостаток (-) собственных оборотных средств

∆СОС = СОС - 3, (4)

2 Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ):

∆СДИ = СДИ - 3. (5)

3 Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ):

∆ОИЗ = ОИЗ – 3 (6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (∆СОС; ∆СДИ; ∆ОИЗ) (7)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (таблица 2).

Таблица 2 - Типы финансовой устойчивости

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| Абсолютная финансовая устойчивость | М=(1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платеже-способности. Предприятие не зависит от внешних кредиторов |

| Нормальная финансовая устойчивость | М= (0,1,1) | Собственные оборотные средства плюс долгосроч-ные кредиты и займы | Нормальная платежеспо- собность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| Неустойчивое финансовое состояние | М= (0,0,1) | Собственные оборотные средства плюс долгосроч-ные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Воз-никает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| Кризисное (критическое) финансовое состояние | М= (0,0,0) | - | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Для характеристики источников формирования запасов вычислим три основных показателя за два отчетных периода:

1) Наличие собственных оборотных средств на конец 2007 и 2008гг.

СОС 2007г. = СК – ВОА = 21958,5-8272,5= 13686 тыс.руб.

СОС 2008г. = СК – ВОА = 40045-9465 = 30580 тыс.руб.

2) Наличие собственных и долгосрочных заёмных источников финансирования запасов:

СДИ 2007г.= СОС + ДКЗ = 13686 + 0= 13686 тыс.руб.;

СДИ 2008г. = СОС + ДКЗ = 30580 + 0 = 30580 тыс.руб.;

3) Общая величина основных источников формирования запасов:

ОИЗ 2007г. = СДИ + ККЗ = 13686+39572.6 = 53258.6 тыс.руб.;

ОИЗ 2008г. = СДИ+ККЗ = 30580+39104 = 69684 тыс.руб.;

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования, также рассчитываемых на начало и конец периода:

1) Излишек, недостаток собственных оборотных средств:

∆СОС 2007г. = СОС 2007г. – З 2007г. = 13686-9038 = 4648 тыс.руб.;

∆СОС 2008г. = СОС 2008 г. – З 2008г. = 30580-14913 = 15667 тыс.руб.;

2) Излишек, недостаток собственных и долгосрочных источников финансирования запасов:

∆СДИ 2007г. = СДИ 2007г. – З 2007г. = 13686- 9038 = 4648 тыс. руб.;

∆СДИ 2008г. = СДИ 2008г. – З 2008г. = 30580 – 14913 = 15667 тыс. руб.;

3) Излишек, недостаток общей величины основных источников покрытия запасов:

∆ОИЗ 2007г. = ОИЗ 2007г. – З 2007г. = 53258.6 - 9038 = 44220.6 тыс.руб.;

∆ОИЗ 2008г. = ОИЗ 2008г. – З 2008г. = 69684 -14913 = 54771 тыс.руб.;

Приведённые показатели обеспеченности запасов собственными источниками финансирования трансформируются в трёхфакторную модель:

М = (∆СОС; ∆СДИ; ∆ОИЗ)

За 2007 год модель имеет вид:

М = (∆СОС; ∆СДИ; ∆ОИЗ) = (4648; 4648; 44220.6)

За 2008 год модель имеет вид:

М = (∆СОС; ∆СДИ; ∆ОИЗ) = (15667; 15667; 54771)

Данная модель характеризует 1 тип финансовой устойчивости предприятия, как за 2007 год , так и за 2008 год:

Похожие работы

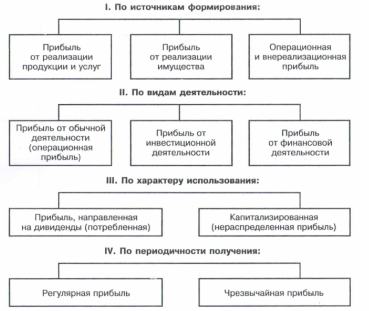

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... . Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности ...

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

0 комментариев