Теоретические аспекты экономической эффективности предприятия

Система показателей экономической эффективности

Организационно - экономическая характеристика предприятия

Оценка экономической эффективности функционирования предприятия

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Оценка показателей использования материальных ресурсов

Оценка использования трудовых ресурсов

Оценка показателей рентабельности предприятия

Совершенствование организации производства, труда и управления

Навигация

Оценка показателей рентабельности предприятия

Экономическая эффективность функционирования предприятия

76219

знаков

13

таблиц

1

изображение

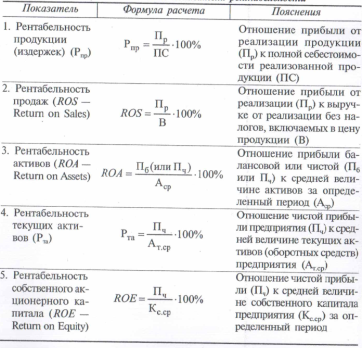

3.5 Оценка показателей рентабельности предприятия

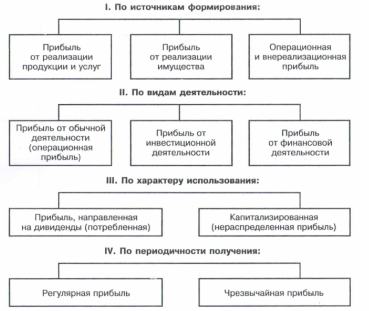

Если прибыль служит показателем финансового результата (эффекта) производства, то рентабельность характеризует экономическую эффективность (результативность) производства и, следовательно, является относительным показателем прибыльности, доходности производства.

Экономический смысл рентабельности состоит в том, что она характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие.

Таким образом, рентабельность представляет собой различные соотношения прибыли и вложения капитала (собственного, заемного, инвестированного и т.д.), и поэтому она фактически не подвержена влиянию инфляции.

Динамика показателей рентабельности за предыдущий и отчетный годы представлены в таблице 15.

Таблица 15 - Динамика показателей рентабельности по сравнению с прошлым годом ОАО "Красноармейское ДРСУ"

| Показатели | 2007 год | 2008 год | Отклонение |

| 1. Средняя величина активов, тыс.руб. | 61531,1 | 79149 | 17617,9 |

| 2. Средняя величина собственного капитала, тыс.руб. | 21958,5 | 40045 | 18086,5 |

| 3. Выручка от реализации (без НДС), тыс.руб. | 142999,3 | 258236 | 115236,7 |

| 4. Балансовая прибыль, тыс.руб. | 7849,1 | 12058 | 4208,9 |

| 5. Чистая прибыль, тыс.руб. | 3912 | 7455 | 3543 |

| 6. Рентабельность активов, % | 6,3 | 9,4 | 3,1 |

| 7. Рентабельность собственного капитала, % | 17,8 | 30,1 | 12,3 |

| 8. Рентабельность инвестиций, % | 35,7 | 30,11 | -5,6 |

| 9. Рентабельность продукции, % | 2,7 | 2,9 | 0,2 |

Используемая в экономической литературе и на практике система показателей рентабельности приведена ниже:

Рентабельность активов

УРА = ЧП / Ср.вел.активов * 100

Рентабельность собственного капитала:

УРСК = ЧП / Ср.вел.собственного капитала * 100

Рентабельность инвестиций:

УРИ = БП / Ср.вел.собств.кап. и долгосроч.обязательств * 100

Рентабельность продукции:

УРП = ЧП / Выручка от реализации продукции * 100

Повышение рентабельности собственного капитала при одновременном повышении рентабельности всех активов свидетельствует об эффективном использовании заемных средств, т.е. заемные средства приносят больше прибыли, чем сумма уплаты процентов за этот заемный капитал, разница может быть использована для повышения отдачи собственного капитала.

Но уменьшение рентабельности инвестиций не говорит о высоком уровне "мастерства" управления инвестициями. С точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Именно этот показатель (УРСК = 30,11%) играет важную роль при оценке уровня котировки акций акционерных компаний на бирже.

Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением предприятием внешних (заемных) источников финансирования. Повышение рентабельности собственного капитала (с 17,8% до 30,1%) свидетельствует об эффективном использовании заемных средств.

4. Пути повышения эффективности функционирования предприятия

4.1 Повышение технического уровня производства

Особенности системы управления промышленными предприятиями на современном этапе тесно связаны с изменением стратегических ориентиров в их деятельности. Основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива. Вместе с тем возрастает влияние фактора хозяйственного риска, появляются преимущества свободного ценообразования, возможности самостоятельного выбора поставщиков и потребителей. Одновременно с этим с государства снимается всякая ответственность за обеспечение предприятия сырьем и материалами, за сбыт его продукции, за уровень его заработной платы.

Проводимая в стране экономическая реформа предполагает коренное изменение сложившихся методов стратегического развития самих предприятий и государственного регулирования экономики. Цель экономической реформы заключается в создании новых отношений между предприятиями, а также внутри отдельных предприятий. Сферой государственного регулирования все больше становятся макроэкономические преобразования, а общей тенденцией является децентрализация управления и смещение основных рычагов регулирования на микроуровень с переходом к все большей экономической самостоятельности предприятий, прежде всего на базе развития на них отношений собственности. Каждое предприятие вынуждено в основном самостоятельно выбирать путь выхода из кризиса и вхождения в рынок. Условием стабильного эффективного функционирования становится такая форма поведения предприятия, при которой, по словам Л. Эрхарда, "максимально проявляется частная инициатива и забота каждого о самом себе".

Разработка и реализация стратегии предприятия по существу сводится к управлению экономикой на микроуровне, для чего необходимо построение соответствующей системы, выполняющей следующие основные функции:

- направляющую - обоснование целей и выбор главных путей их достижения; координирующую - балансировка важнейших ресурсных ограничений и согласование противоречивых интересов всех участников производственного процесса;

- стимулирующую - активизация движущих сил развития.

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда.

Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия.

Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции.

Этот раздел плана комплексный, он состоит из ряда подразделов:

- проектирование,

- освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции.

Материалы этого раздела группируются по следующим направлениям:

- создание новых видов продукции;

- освоение выпуска вновь созданных видов продукции;

- организация выпуска ранее освоенных изделий на дочерних предприятиях;

- модернизация выпуска продукции;

- повышение качества изготавливаемой продукции;

- внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции.

Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения.

Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления) и др.

Похожие работы

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... . Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности ...

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

0 комментариев