Теоретические аспекты экономической эффективности предприятия

Система показателей экономической эффективности

Организационно - экономическая характеристика предприятия

Оценка экономической эффективности функционирования предприятия

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Оценка показателей использования материальных ресурсов

Оценка использования трудовых ресурсов

Оценка показателей рентабельности предприятия

Совершенствование организации производства, труда и управления

Навигация

Оценка использования трудовых ресурсов

Экономическая эффективность функционирования предприятия

76219

знаков

13

таблиц

1

изображение

3.4 Оценка использования трудовых ресурсов

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию. Таблица 13 - Обеспеченность предприятия трудовыми ресурсами, чел.| Наименование показателей | Всего | В том числе |

| ||||

| работники списочного состава | из них: | внешние совместители | другие лица несписочного состава |

| |||

| руково- дители и специалисты | рабочие | ||||||

| |||||||

| Среднесписочная численность работников, чел. За отчетный год: - план - факт -за предыдущий год | 1330 1350 1341 | 1245 1241 | 165 155 | 1080 1086 | 71 70 | 34 30 |

|

| Темп роста к предыдущему году, % | 100,7 | 100,3 | 106,5 | 99,4 | 101,4 | 113,3 |

|

| Выполнение плана, % | 101,5 | х | х | х | х | х |

|

| Удельный вес в общей численности ППП, % - за предыдущий год; - за отчётный год факт. | 100,0 100,0 100,0 | 92,5 92,2 | 11,6 12,2 | 81,0 80,0 | 5,2 5,3 | 2,2 2,5 |

|

На анализируемом предприятии, согласно данных таблицы 13, фактическая численность работающих за отчетный год больше запланированной на 20 человек, т.е. выполнение плана составило 101,50%. Темп роста к предыдущему году составил 100,7%. Изменение среднесписочной численности происходит не только за счет движения рабочей силы, но и за счет увеличения АУП. Вероятно, увеличение среднесписочной численности работников связано с тем, что предприятие расширяет свою деятельность, создает новые рабочие места. Поэтому следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям. Наибольший удельный вес в списочном составе, за отчётный год, занимают рабочие и составляют 80,0%, что на 1,0% меньше, чем в предыдущем году. Удельный вес руководителей и специалистов в общей численности ППП составил 12,2%, что на 0,6 % больше, чем в предыдущем году. Однако, увеличение численности произошло за счёт внешних совместителей и лиц несписочного состава. Их удельный вес в общей численности ППП увеличился на 0,1% и 0,3% соответственно. Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Таблица 14 - Анализ абсолютной экономии (перерасхода) средств на

оплату труда ОАО"Красноармейское ДРСУ"

| Наименование показателя | Предыдущий год | Отчетный год, (факт) | Отклонения (+, -) | |

| абсолютные | % | |||

| Средства на оплату труда ППП, тыс.руб. | 24138 | 40500 | +16362 | 167,8 |

| -в том числе рабочих. | 10052,1 | 16807,5 | +6755,4 | 167,2 |

| Среднегодовая заработная плата ППП, тыс | 18 | 30 | +12 | 166,7 |

| - в том числе рабочих | 9,3 | 15,6 | +6,3 | 167,7 |

| Среднесписочная численность ППП, чел. | 1341 | 1350 | +9 | 101 |

| -в том числе рабочих | 1086 | 1080 | -2 | 99,8 |

| Изменение средств на оплату труда работников сравнению с предыдущим годом за счет: а) изменения среднесписочной численности ППП, тыс.руб.; б) изменения среднегодовой з/п ППП, тыс.руб. | х х | х х | +9 +12 | 101 166,7 |

В % к предыдущему году = 40500 * 100 / 24138 = 167,8%

∆ФОТотн = ФОТфакт – (ФОТпредыд.пост. + ФОТпредыд.перем. * % к предыд. году)=40500 – (1690 + 22448 * 1,678) = + 1142,3

На анализируемом предприятии ФОТ в отчетном году , по сравнению с предыдущим годом, увеличился на 16362 тыс.руб. Среднегодовая заработная плата работающих составила 30 тыс.руб., что на 12 тыс.руб. больше, чем в предыдущем году. Это говорит о том, что с ростом производительности труда создаются реальные предпосылки его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности. Относительное отклонение ФОТ показывает, что на данном предприятии имеет место перерасход в использовании ФОТ в размере 1142,3 тыс.руб.

Похожие работы

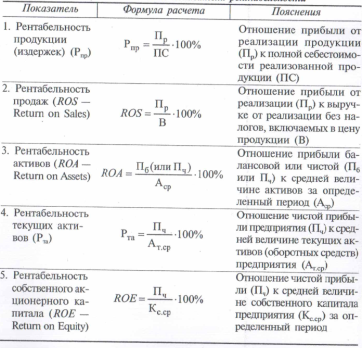

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

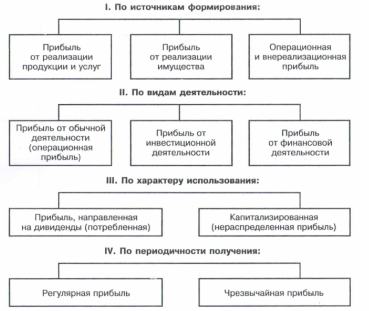

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... . Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности ...

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

0 комментариев