Теоретические аспекты экономической эффективности предприятия

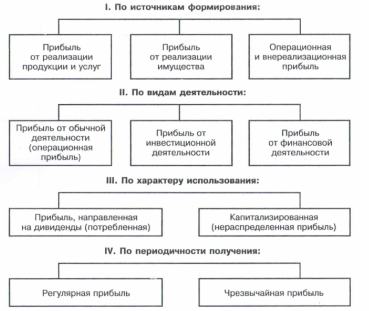

Система показателей экономической эффективности

Организационно - экономическая характеристика предприятия

Оценка экономической эффективности функционирования предприятия

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Оценка показателей использования материальных ресурсов

Оценка использования трудовых ресурсов

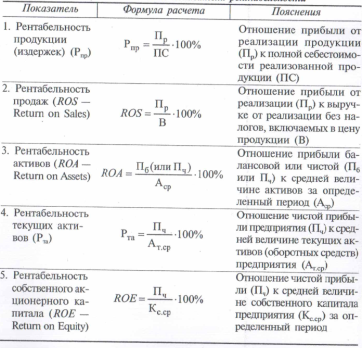

Оценка показателей рентабельности предприятия

Совершенствование организации производства, труда и управления

Навигация

Оценка показателей использования материальных ресурсов

Экономическая эффективность функционирования предприятия

76219

знаков

13

таблиц

1

изображение

3.2 Оценка показателей использования материальных ресурсов

Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

По важнейшим видам материальных ресурсов рассчитывается коэффициент обеспеченности:

1) Коб = материалы поступившие / материалы по потребности

2) Если Коб > 1 - сверхнормативный запас;

3) Коб 1< – угроза остановки производства.

В связи с низким качеством сырья и материалов образуются сверхплановые отходы, которые увеличивают величину себестоимости продукции (работ, услуг) и снижает общий объем выпуска продукции.

Таблица 5 - Анализ использования материальных ресурсов, тыс.руб.

| Наименование показателей | 2007 год | 2008год | Отклонения (+, -) | |

| Абсолютные | % | |||

| Материальные затраты | 144559 | 134358 | -10201 | 92,9 |

| Объем продукции в сопоставимых оптовых ценах | 246178 | 178129 | -68049 | 72,4 |

| Материалоемкость продукции | 1,703 | 1,325 | -0,377 | 77,8 |

| Материалоотдача | 0,587 | 0,754 | +0,167 | 128,5 |

| Перерасход (+), экономия (-) материалов в результате отклонения фактической материалоемкости от предыдущего года (стр.3 гр.5*стр.1 гр.3) | Х | Х | - 54498,74 | Х |

| Увеличение (+), уменьшение (-) объема продукции в результате изменения ее материалоотдачи (стр.4 гр.6*стр.2 гр.3) | Х | Х | +41111,72 | Х |

По данным таблицы 5 мы видим, что в отчетном году объем произведенной продукции уменьшился, по сравнению с предыдущим годом, на 68049 тыс.руб. Материальные затраты также снизились на 10201 тыс.руб. Материалоемкость продукции уменьшилась на 0,377 тыс.руб., а материалоотдача увеличилась на 0,167 пункта или же на 128,5 % по сравнению с предыдущим годом. Экономия материалов в отчетном году составила 54498,74 тыс.руб., а увеличение объема производства – 41111,72 тыс.руб. Таким образом, можно сказать, что на данном предприятии в отчетном году уменьшился удельный вес продукции с более низким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами. Материалоотдача характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов. В данном случае, в отчетном году произошло ее увеличение на 0,167 пункта. На основании результатов анализа руководству следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

3.3 Оценка показателей использования основных и оборотных средств

Для характеристики изучения динамики, планирования и определения уровня использования основных средств осуществляется их анализ. Анализ использования ОС позволяет:

- выявить и оценить происходящие изменения в составе и структуре ОС , их техническом состоянии, содержании;

- определить, как используются ОС, какие резервы их использования имеются на предприятии (цехе, участке);

- установить соответствие происходящих изменений требованиям перспективного развития фирмы, потребностям рынка, конкурентоспособным возможностям;

- отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования ОС.

Таблица 7 - Состояние и движение ОС

| Наименование показателя | Фактически | Абсолют. отклон | |

| За 2007 год | За 2008 год | ||

| Наличие ОСна начало года, тыс.руб. | 7508,8 | 7800 | 291,2 |

| Ввод в действие ОС, тыс.руб. | 1540 | 2395 | 855 |

| Выбытие ОС, тыс.руб. | 141,4 | 1271 | 1129,6 |

| Наличие ОС на конец года, тыс.руб. | 7476,7 | 7188 | -288,7 |

| Изменение ОС, тыс.руб. | -32,1 | -612 | -579,9 |

| Коэффициент обновления ОС | 0,2 | 0,33 | 0,13 |

| Коэффициент выбытия ОС | 0,01 | 0,16 | 0,15 |

| Коэффициент прироста ОС | 0,18 | 0,9 | 0,72 |

| Коэффициент износа ОС | 0,21 | 0,18 | -0,03 |

| Годности ОС | 0,78 | 0,81 | 0,03 |

В целом, проанализировав состояние и движение основных средств данного предприятия, следует отметить, что в отчетном году ОС на 291,2 тыс. рублей больше, чем в предыдущем. В базисном году произошло выбытие основных средств на 141,4 тыс. рублей, а в действие введено – на 1540 тыс.руб. В отчетном же году ОС выбыло больше на 1129,6 тыс.руб., чем введено в действие. Обновление основных фондов в отчетном году идет более интенсивно. Коэффициент обновления увеличился с 0,2 до 0,33 Это произошло за счет того, что в отчетном году в действие было введено ОС на 855 тыс.руб. больше, чем в базисном. Коэффициент выбытия ОС увеличился с 0,01 до 0,16. Это говорит о том, что возможно предприятие произвело списание пришедших в негодность или уже неликвидных ОС. В отчетном году также уменьшился коэффициент износа ОС с 0,21 до 0,18, что говорит о более возросшей ликвидности и оборачиваемости ОС.

Основой финансовой устойчивости хозяйствующего субъекта является правильная организация и использование оборотных средств. Поэтому вопросом рационального использования оборотных средств уделим особое внимание.

Таблица 8 - Анализ состава и размещения активов ОАО "Красноармейское ДРСУ"| Активы | 2007 год | 2008 год | Изменение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| НМА | 114,5 | 0,18 | 39 | 0,05 | +75,5 | -0,13 |

| Основные средства | 7476,7 | 12,15 | 7188 | 9,0 | -288,3 | -3,15 |

| Незавершенное строительство | 215,3 | 0,35 | 1768 | 2,2 | +1552,7 | +1,85 |

| Долгосрочные финансовые вложения | 466 | 0,75 | 470 | 0,5 | +4 | -0,25 |

| Оборотные активы | 53258,6 | 86,55 | 69684 | 88,04 | +16425,4 | +1,49 |

| Убыток | - | - | - | - | - | - |

| Итого | 61531,1 | 100 | 79149 | 100 | 17769,3 | - |

По данным таблицы 8, активы хозяйствующего субъекта увеличились за год на 17769,3 тыс. руб. – с 61531,1 тыс.руб. до 79149 тыс. руб., или на 22,26 %. Средства в активы были размещены следующим образом: НМА -39 тыс.руб. или 0,05%, незавершенное строительство 1768 тыс.руб. или основные средства - 7188 тыс. руб. или 9%; оборотные средства - 69684 тыс. руб. или 88,04%; долгосрочные финансовые вложения – 470 тыс. руб. или 0,5%.

Рассчитаем темп прироста реальных активов, являющимся важным показателем оценки финансовой устойчивости. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

А = (ОСк.г. + Зк.г. +ДСк.г. – 1) *100,

ОСн.г. + Зн.г. + ДСн.г.

где ОС – основные средства и вложения без учета: износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

З – запасы и затраты;

ДС – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

А = ((7188 + 69684 +470 / 7476,7 + 53258,6 +466) -1)* 100 =

(77342 /61201,3)-1*100=26,37 %.

Расчет показал, что интенсивность прироста реальных активов за год составила – 26,37%, что говорит о значительном улучшении финансовой устойчивости хозяйствующего субъекта.

Таблица 9 - Анализ динамики и структуры источников финансовых ресурсов ОАО "Красноармейское ДРСУ"

| Виды источников финансовых ресурсов | 2007 год | 2008 год | Изменение | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1Собственные средства: | ||||||

| Уставный капитал | 83,2 | 0,13 | 83 | 0,1 | -0,2 | -0,03 |

| Добавочный капитал | 4697,6 | 7,63 | 4669 | 5,89 | -28,6 | -1,74 |

| Резервный капитал | 20,8 | 0,03 | 21 | 0,02 | +0,2 | -0,01 |

| Целевое финансирование | - | - | - | - | - | - |

| Нераспределенная прибыль | 10549,2 | 17,14 | 18087 | 22,85 | 7537,8 | +5,71 |

| Фонд социальной сферы | 6607,7 | 10,73 | 17185 | 21,71 | 10577 | +10,98 |

| Заемные средства: | ||||||

| Долгосрочные кредиты банков | - | - | - | - | - | - |

| Краткосрочн. кредиты банков | 837,6 | 1,36 | - | - | -837,6 | -1,36 |

| Привлеченные средства: | ||||||

| Кредиторская задолженность | 38735 | 62,95 | 39104 | 49,43 | 369 | -13,52 |

| Доходы будущих периодов | - | - | - | - | - | - |

| Резервы предстоящих расходов и платежей | - | - | - | - | - | - |

| Расчеты по дивидендам | - | - | - | - | - | - |

По данным таблицы за год собственные средства возросли на 18086,5 тыс. руб. с21958,5 до 40045 тыс. руб. Этот прирост был обусловлен увеличением нераспределенной прибыли на 7537,8 тыс. руб. и фонда социальной сферы на 10557 тыс. руб., также произошло сокращение собственных средств на 28,6 тыс. руб.

Увеличение суммы собственных оборотных средств говорит о том, что предприятие не только сохранило имеющиеся у него средства, но и накопило дополнительную их сумму.

После этого анализа переходим к анализу кредиторской задолженности (таблица 10).

Таблица 10 - Анализ движения кредиторской задолженности

| Вид кредиторской задолженности | 2007 год | 2008 год | Изменение (+,-) |

| Расчеты с кредиторами: | |||

| - поставщики и подрядчики | 36913,5 | 38446 | +40267,5 |

| - по налогам и сборам | - | - | - |

| -перед персоналом | 855,3 | 345 | -510,3 |

| - прочие кредиторы | 200,9 | - | -200,9 |

| - авансы, полученные от покупателей | 765,3 | 313 | -452,3 |

| Всего кредиторской задолженности: | 38735 | 39104 | 369 |

Кредиторская задолженность по данным таблицы 10 за 2007 год составляла 38735 тыс. руб., за 2008 год – 39104 тыс. руб. Общая сумма кредиторской задолженности за год увеличилась на 369 тыс. руб. Это увеличение задолженности произошло за счет увеличения расчетов с поставщиками и подрядчиками – 40267,5 тыс. руб., с в то время как задолженность перед персоналом снизилась на 510,3 тыс. руб., а по кредитам - на 200,9 тыс. руб.

Далее изучим динамику и состав оборотных средств. Сопоставим суммы оборотных средств на начало и конец отчетного периода и выявим целесообразность отвлечения средств из оборота (таблица 11).

Таблица 11 - Анализ динамики оборотных средств| Виды оборотных активов | Абсолютные показатели | Структура средств, % | ||||

| 2007 год | 2008 год | изменение (+, - ) | 2007 год | 2008 год | изменение (+ , -) | |

| Общая сумма оборотных активов, в т.ч. по видам: | ||||||

| Денежные средства | 11789,8 | 23700 | +11910,2 | 22,13 | 34 | 11,87 |

| Краткосрочные вложения | 8920 | - | -8920 | 16,75 | - | - 16,75 |

| Дебиторская задолженность | 17767,5 | 25122 | +7354,5 | 33,36 | 36,05 | 2,69 |

| Налоги по приобретенным ценностям | 5743,3 | 5949 | +205,7 | 10,78 | 8,53 | - 2,25 |

| Запасы, в т.ч.: - сырье и материалы -незавершенное производство - готовая продукция - расходы будущих периодов | 9038 8767,7 - - 270,3 | 14913 13301 - - 1612 | + 5875 + 4533,3 - - + 1341,7 | 16,97 16,46 - - 0,5 | 21,4 19,08 - - 2,3 | 4,43 2,62 - - 1,8 |

| ИТОГО: | 53258,6 | 69684 | + 16425,4 | 100 | 100 | - |

По данным таблицы общая сумма оборотных средств за год возросла на 16425,4 тыс. руб. – с 53258,6 до 69684 тыс. руб. или на 23,57%. При этом наибольший рост произошел за счет денежных средств на 11910,2тыс. руб. – с 11789,8 до 23700 тыс. руб. или на 11,87%., за счет налога по приобретенным ценностям на 205,7 тыс. руб. с 5743,3 до 5949 тыс. руб. или на 2,25%. Одновременно произошло увеличение запасов на 5875 тыс. руб. с 9038 до 14913 тыс. руб. или на 4,43%. Однако дебиторская задолженность увеличилась на 7354,5 тыс. руб. с 17767,5 до 25122 тыс. руб. или на 2,69%. Краткосрочных вложений у предприятия в отчетном году нет вовсе, прочих оборотных собственных средств предприятие не имеет.

Анализ состава и движения дебиторской задолженности ОАО "Красноармейское ДРСУ"приведем в таблице 12.

Таблица 12 - Анализ состава и движения дебиторской задолженности ОАО "Красноармейское ДРСУ", тыс.руб.

| Виды дебиторской задолженности | 2007 год | 2008 год | Изменение (+ , -) |

| Расчеты с дебиторами: | |||

| Покупатели и заказчики | 10458,9 | 21765 | 11306,1 |

| Авансы выданные поставщикам и подрядчикам | 1478,6 | 525 | -953,6 |

| Прочие дебиторы | 5830 | 2832 | -2998 |

| ИТОГО: | 17767,5 | 25122 | 7354,5 |

По данным таблицы за отчетный год сумма дебиторской задолженности возросла на 7354,5 тыс. руб. - с 17767,5 до 25122 тыс. руб. или на 2,69%, в т.ч. задолженность по расчетам с дебиторами за товары и услуги, работы снизилась на 953,6 тыс. руб. – с 1478,6 до 525 тыс. руб. или на 6,2%, а по прочим дебиторам – увеличилась на 11306,1 тыс. руб. с 10458,9 до 21765 тыс. руб. или на 27,8%.

Похожие работы

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... . Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности ...

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

0 комментариев