Теоретические аспекты экономической эффективности предприятия

Система показателей экономической эффективности

Организационно - экономическая характеристика предприятия

Оценка экономической эффективности функционирования предприятия

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Оценка показателей использования материальных ресурсов

Оценка использования трудовых ресурсов

Оценка показателей рентабельности предприятия

Совершенствование организации производства, труда и управления

Навигация

Год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

Экономическая эффективность функционирования предприятия

76219

знаков

13

таблиц

1

изображение

2007 год - ∆СОС = 4648> 0; ∆СДИ = 4648> 0; ∆ОИЗ = 44220.6 > 0;

2008 год - ∆СОС = 15667> 0; ∆СДИ = 15667> 0; ∆ОИЗ = 54771 > 0;

У предприятия высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. Представим полученные результаты и их изменение за период в таблице 3.

Таблица 3 - Абсолютные показатели финансовой устойчивости ,тыс. руб.

| Показатели | Условные обозначения | 2007 год | 2008 год | Изменение за период |

| Источники формирования собственных средств | ИСС | 21958,5 | 40045 | + 18086,5 |

| Внеоборотные активы | ВОА | 8272,5 | 9465 | + 1192,5 |

| Наличие собственных оборотных средств | СОС | 13686 | 30580 | + 16894 |

| Долгосрочные обязательства | ДКЗ | 0 | 0 | 0 |

| Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СДИ | 13686 | 30580 | + 16894 |

| Краткосрочные кредиты и займы | ККЗ | 39572,6 | 39104 | - 468,6 |

| Общая величина основных источников средств | ОИ | 7476,7 | 7188 | - 288,7 |

| Общая сумма запасов | З | 9038 | 14913 | + 5875 |

| Излишек (+), недостаток (-) собственных оборотных средств | СОС | 4648 | 15667 | + 11019 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | СДИ | 4648 | 15667 | + 11019 |

| Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | ОИЗ | 44220,6 | 54771 | + 10550,4 |

| Трехфакторная модель типа финансовой устойчивости | М = СОС; СДИ; ОИЗ | М=(1;1;1) | М=(1;1;1) |

Данные таблицы 3 показывают, что хозяйствующий субъект на начало и на конец периода находился в устойчивом финансовом состоянии. Это обусловлено тем, что значительная доля источников собственных средств направляется на приобретение внеоборотных активов на конец 2007 года этот показатель составлял 87,4 % (8272,5/9465), на конец 2008 года - 114,4% (9465/8272,5), увеличение значительно и составило 27%. На пополнение оборотных средств направляется в 2008 году на 16894 тыс.руб. больше, чем в 2007году. Если исходить из того, что эти средства полностью направляются на формирование запасов и затрат, то в этом случае они покрываются на 151,43 % (13686/9038) за 2007 год и на 205 % за 2008 год(30580/14913). За счет источников собственных и заемных средств покрывается за 2007 год 120,88% (9038/7476,7), за 2008 год 207,47% (14913/7188).

Устойчивое финансовое состояние характеризуется еще и тем, что сохраняется возможность восстановления платежеспособности, когда запасы и затраты равны сумме собственных оборотных средств, кредитов банка под товарно-материальные ценности и временно свободных источников средств.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому предприятию представлены в таблице 4.

Таблица 4 - Расчет относительных показателей финансовой устойчивости "Красноармейское ДРСУ", тыс. руб.

| Наименование коэффициента | 2007 год | 2008 год | Изменения за период |

| Коэффициент финансовой независимости | 21958,5 / 61531,1=0,356 | 40045 / 79149=0,505 | + 0,149 |

| Коэффициент задолженности | 39572,6 / 21958,5=1,8 | 39104 / 40045=0,976 | - 0,824 |

| Коэффициент самофинансирования | 21958,5 / 39572,6=0,554 | 40045 / 39104=1,024 | + 0,47 |

| Коэффициент обеспеченности собственными оборотными средствами | 13686 / 53258,6=0,257 | 30580/ 69684=0,438 | + 0,181 |

| Коэффициент маневренности | 13686 / 21958,5=0,623 | 30580/ 40045=0,763 | +0,140 |

| Коэффициент финансовой напряженности | 39572,6 / 61531,1=0,643 | 39104 / 79149=0,494 | -0,149 |

| Коэффициент соотношения мобильных и иммобилизованных активов | 53258,6 / 8272,5=6,438 | 69684 / 9465=7,362 | +0,924 |

| Коэффициент имущества производственного назначения | (8272,5+9038)/ 61531,1=0,813 | (9465+14913)/ 79149=0,308 | -0,505 |

На основе данных таблицы 4 можно сделать вывод, что финансовая независимость анализируемого предприятия высока.

1) Коэффициент финансовой независимости значительно превышает рекомендуемое значение показателя 0,5, что указывает на укрепление финансовой независимости предприятия от внешних источников. К концу исследуемого периода он сократился на 0,149 пункта.

2) Превышение коэффициентом самофинансирования оптимального значения >1 (2007г. 0,554; 2008г. 1,024) говорит о возможности покрытия собственным капиталом заемных средств, на это же указывает уменьшающаяся величина коэффициента задолженности (2007г. 1,8; 2008г. 0,976).

3) Коэффициент обеспеченности собственными оборотными средствами как за 2007 год, так и за 2008 год имеет довольно высокое

значение (0,257; 0,438), что характеризует независимую финансовую политику предприятия по отношению к внешним кредиторам.

4) Рекомендуемое значение показателя маневренности – 0,2-0,5. Расчетный показатель на начало периода составил 0,623, на конец периода – 0,763, что указывает на высокий уровень гибкости использования собственных оборотных средств предприятия, или на значительную часть собственного капитала закрепленного в денежных средствах, позволяющих маневрировать ими в течение года.

5) Коэффициент мобильных и иммобилизованных активов за анализируемый период увеличился на 0,924 пункта (с 6,438 до 7,362), а чем выше значение показателя, тем больше средств авансируется в оборотные активы.

6) Коэффициент имущества производственного назначения превышает рекомендуемое значение на начало периода на 0,813, а на конец на 0,308, что характеризует большую долю имущества производственного назначения в активах предприятия и говорит о том, что предприятие не нуждается в привлечении дополнительных средств для пополнения имущества.

При проведении данного анализа выяснилось, что предприятие на начало и на конец анализируемого периода имеет довольно большую финансовую независимость от инвесторов и кредиторов.

Похожие работы

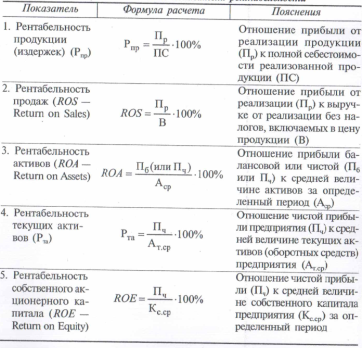

... предприятия применяются относительные показатели, один из которых называется рентабельностью. Рентабельность - это относительный показатель экономической эффективности, который характеризует эффективность применения или потребления ресурсов; он показывает величину прибыли, полученной предприятием в расчете на единицу примененных или потребленных ресурсов. Это один из показателей эффективности ...

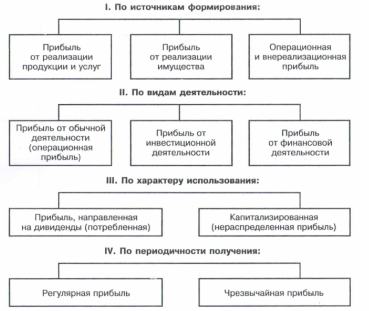

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

... . Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности ...

... две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды ...

0 комментариев