Теоретические основы экономического содержания капитала

Кругооборот и оборот капитала

Повышение эффективности капитала

Экономическая оценка капитала

Анализ кругооборота и оборота капитала

Анализ повышения эффективности капитала

Обоснование содержания капитала

Обоснование анализа кругооборота и оборота капитала

Навигация

Анализ повышения эффективности капитала

Экономическое содержание капитала

95258

знаков

0

таблиц

1

изображение

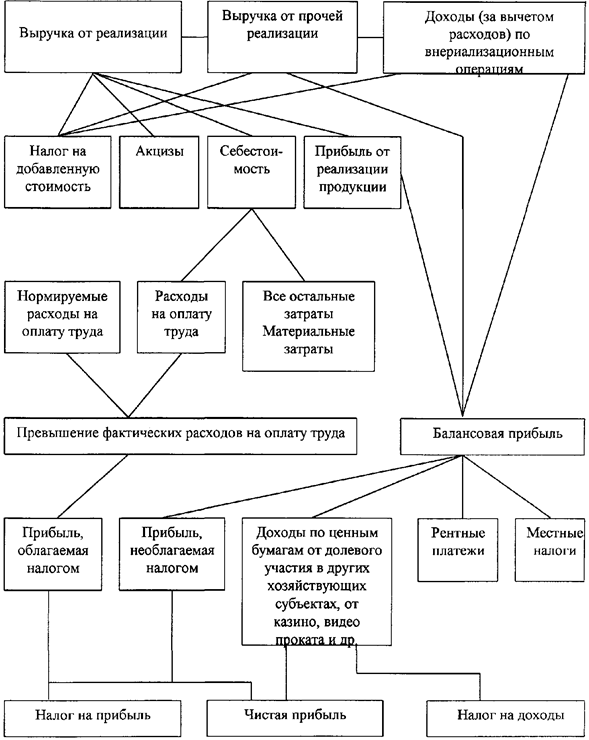

2.3 Анализ повышения эффективности капитала

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала — комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью, под которой понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

![]()

Z — оборачиваемость оборотных средств, дн.;

О — средний остаток оборотных средств, руб.;

t — число дней анализируемого периода (90, 360);

Т — выручка от реализации продукции за анализируемый период, руб.

Средний остаток оборотных средств определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени:

![]()

О1; О2; Оn — остаток оборотных средств на первое число каждого месяца, руб.;

П — число месяцев.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле

![]()

Ко — коэффициент оборачиваемости, обороты;

Т — выручка от реализации продукции за анализируемый период, руб.;

О — средний остаток оборотных средств, руб.

Коэффициент оборачиваемости средств — это их фондоотдача. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях):

![]()

Ко — коэффициент оборачиваемости, обороты;

1 — число дней анализируемого периода (90, 360);

Z — оборачиваемость оборотных средств в днях.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте — отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

![]()

К3 — коэффициент загрузки средств в обороте, коп.;

О — средний остаток оборотных средств, руб.;

Т — выручка от реализации продукции за анализируемый период, руб.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кд) есть величина, обратная коэффициенту оборачиваемости средств (Кц). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

2.4 Анализ экономической оценки капитала

Существует 3 подхода экономической оценки капитала. Рассмотрим их.

Доходный подход

В доходном подходе, который является наиболее распространенным, используются два основных метода: капитализации дохода и дисконтирования будущих доходов (дисконтирования денежного потока). Суть метода капитализации дохода состоит в том, что рыночная стоимость объекта прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставки капитализации или иначе, ожидаемой ставки дохода:

С = R ÷ r × 100%

где С — рыночная стоимость; R — годовой доход; r — ожидаемая ставка капитализации (ожидаемая ставка дохода).

Под ставкой капитализации (ставкой дохода) понимается уровень доходности данного объекта, выраженный в процентах, т.е. показатель, по смыслу близкий к ставке дисконта, хотя и не совпадающий с ней. Этот метод имеет смысл применять при стабильном и неизменном доходе на протяжении ряда лет. Наиболее часто он используется при оценке недвижимости.

Пример. Квартира в Москве сдана за 300 долл. в месяц на пять лет. Ожидаемая ставка дохода (базируется на ожидаемой ставке банковского срочного валютного депозита) составляет 10% годовых. Это означает, что при годовом доходе в 3600 долл. рыночная стоимость квартиры составляет 36 тыс. долларов.

Метод дисконтирования денежного потока основан на прогнозе будущего денежного дохода (денежного потока), который будет получен инвестором (покупателем) данного предприятия. Этот будущий денежный поток затем дисконтируется (приводится) к текущей стоимости с использованием ставки дисконта, которая соответствует требуемой ставке дохода.

Преимущество данного метода состоит в том, что он учитывает через ставку дисконта будущую рыночную конъюнктуру. Недостаток метода связан с трудностями подготовки прогноза, некоторой неопределенностью оценки.

Рыночный подход

Рыночный подход (или подход аналога) включает три основных метода оценки: метод рынка капиталов, метод сделок и метод отраслевой оценки.

Метод рынка капиталов основан на ценах продажи акций сходных фирм на мировых фондовых рынках. Для применения этого метода требуется детальная финансовая и ценовая информация по представительной группе сопоставимых фирм. Сердцевина метода — финансовый анализ, выбор и вычисление оценочных коэффициентов (факторов). К последним относятся коэффициенты: цена/прибыль; цена/денежный поток; инвестированный капитал/прибыль и ряд других, которые затем применяются для обработки финансовых показателей деятельности фирмы.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций. В этом методе используется тот же инструментарий, что и в предыдущем, с той лишь разницей, что здесь, как правило, используется ограниченный набор оценочных коэффициентов (обычно цена/прибыль и цена/балансовая стоимость) из-за недостаточности данных.

Метод отраслевых оценок основывается на наличии устоявшихся показателей оценки в отдельных отраслях. Например, стоимость рекламного агентства оценивается в 75% годовой прибыли; стоимость агентства по аренде автомобилей исчисляется как произведение числа автомобилей на 1000 долл., хлебопекарни — как сумма 15% годового объема продаж и стоимости оборудования и товарных запасов и т.д.

Преимущества рыночного подхода состоят в том, что он базируется только на рыночных данных, отражает реальную практику покупателей и продавцов. Недостатки этого подхода связаны с трудностями получения данных по сопоставимым фирмам, так как он основан на прошлых событиях и не учитывает меняющуюся рыночную конъюнктуру.

Затратный подход

Затратный подход представлен, прежде всего, методом оценки накопленных активов. Он включает оценку финансовых, материальных (земля, здания, сооружения, машины и оборудование) и нематериальных (квалификация, торговая марка и др.) активов на основе балансового отчета с учетом различного рода поправок (износ, старение и проч.).

Преимущество данного подхода заключается в том, что он основывается на существующих активах, менее умозрителен, чем другие. Его недостаток — трудность учета нематериальных активов, перспектив фирмы (предприятия).

На практике при оценке того или иного предприятия, как правило, используется не один, а два или все три оценочных подхода для получения наиболее надежного результата. Заключение о стоимости предприятия не просто принимается как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и экспертном суждении оценщика.

Итак, произведя анализ экономического содержания капитала, необходимо сделать выводы по нашей теме, т.е. дать обоснования повышения эффективности содержания капитала.

Похожие работы

... характер и ориентирована она должна быть в первую очередь на формирование справедливой стоимости компании. Глава II. Факторы накопления человеческого капитала 2.1 Роль образования и науки в накоплении человеческого капитала В современных условиях конкурентные преимущества экономических систем во многом достигаются не за счет природных ресурсов, а знаний, информации, инноваций, которые ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... Ро2 = 35.5 - 26 = +9.5 % 4.рост фондоотдачи нематериальных активов увеличил уровень рентабельности капитала на 0.1 % Р1 - Ро3 = 35.6 - 35.5 = 0.1 % Итого: -11.9 + 1.4 + 9.5 + 0.1 = - 0.9 % 2.3 Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат" Бизнес в любой сфере деятельности начинается с определённой суммы денежной наличности, за счёт ...

... уплаты налогов. Это: заработная плата, выручка, доход, себестоимость. Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления (см. Приложение №3). 2.Генезис прямого налогообложения. В этой главе я попытаюсь дать наиболее полное, на сколько это возможно, отражение развития налогов России и некоторых зарубежных стран (Др. Рима, Англии, ...

0 комментариев