Теоретические основы экономического содержания капитала

Кругооборот и оборот капитала

Повышение эффективности капитала

Экономическая оценка капитала

Анализ кругооборота и оборота капитала

Анализ повышения эффективности капитала

Обоснование содержания капитала

Обоснование анализа кругооборота и оборота капитала

Навигация

Обоснование содержания капитала

Экономическое содержание капитала

95258

знаков

0

таблиц

1

изображение

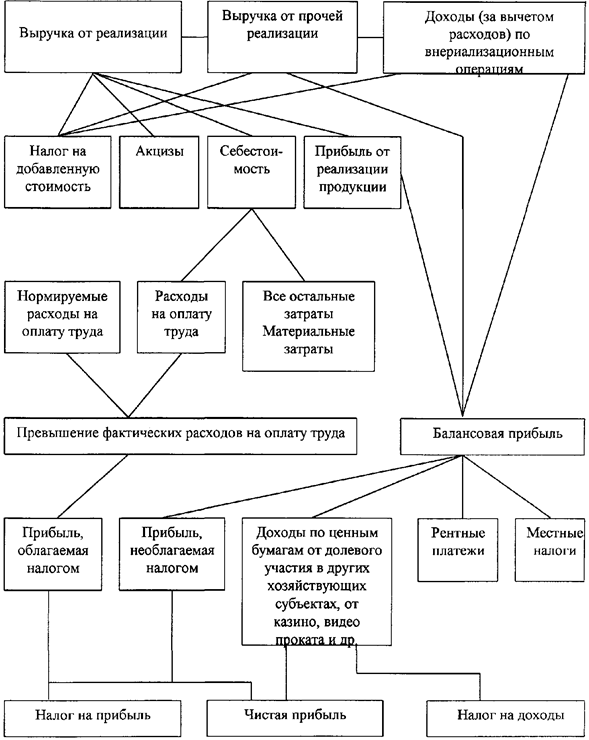

3. Обоснование содержания капитала

3.1 Обоснование анализа сущностей и понятий капитала

Для более ясного понимания этого вопроса нам нужно знать теорию понятия «обоснование».

В словаре русского языка С.И. Ожегова дано следующее определение: то, что чем-то обоснованно, подкреплено доказательствами, фактами. В Малом экономическом словаре под ред. А.Н. Азриеляна следующее: совокупность аргументов, доводов чего-либо.

Т.е. в этой главе нам нужно сделать выводы по каждому подпункту нашей курсовой.

В нашей работе мы поняли, что капитал - это сложная экономическая категория, находящаяся в постоянном движении. Стоимость или часть созданных обществом ресурсов, приносящая прибыль.

Мы рассмотрели мнения и положения различных учённых на понятия и сущности капитала, а также провели анализ этой экономической категории. Таким образом, мы можем сделать общие выводы по этому пункту.

К. Маркс разлагал капитал по составу на совокупность различных носителей стоимости и по его происхождению на капитал, авансированный собственником и на продукт авансированного капитала – прибыль. Оба эти разложения представлены Марксом в его всеобщей формуле капитала: Д – Т – Д'. Товаром и деньгами Маркс называл все возможные формы существования стоимости.

Основная идея в этой формуле состояла в определении капитала, как самовозрастающей стоимости через увязку авансированного капитала с прибылью.

Итак, Маркс понимал под капиталом ту часть общественного богатства, которая используется предпринимателями для получения прибыли.

Анализируя капитал, Маркс разлагал его двояко:

– по всем возможным видам носителей стоимости (товары, деньги, дебиторская и кредиторская задолженности);

– на сумму первоначального капитала и полученной благодаря этой сумме прибыли.

Капитал, как категория, прежде всего, определяет сумму материальных, денежных и интеллектуальных средств, позволяющих своему владельцу вести предпринимательскую деятельность. Вместе с тем капитал неотделим от всех общественных отношений, в рамках которых осуществляется эта деятельность, и более того, он является стержнем рыночной системы. Поэтому Маркс назвал капитал отношениями между различными слоями общества.

Согласно бухгалтерскому определению, капиталом называют все активы фирмы.

По экономическому определению капитал разделяется на реальный и денежный.

Как средство производства делится на средства и предметы труда.

В.А. Новиков выделяет следующие виды капитала: капитал авансированный, капитал акционерный, «капитал - беглец», капитал в акциях, капитал избыточный, капитал индивидуальный, капитал компании, капитал оборотный, капитал основной, капитал производительный, капитал промышленный, капитал развития, капитал торговый и капитал уставной.

По сферам его применений на производственный, торговый и финансовый.

В нашей курсовой работе мы рассмотрели деление капитала как средство производства на основной и оборотный.

Из пункта 2.1. мы узнали, что оборотный капитал:

- полностью в течение длительного срока участвует в производстве.

- переносит свою стоимость на готовые изделия постепенно и возвращается через длительное время в денежной форме по частям.

Мы проанализировали основной капитал.

А именно выявили, что:

- основной капитал – это основные фоны.

- основные фонды делятся на производственные непроизводственные.

- анализ основного капитала осуществляется по двум направлениям:

1) анализ обновления, выбытия и износа основных фондов;

2) анализ эффективности использования основных фондов.

- в основной капитал включили основные средства, незавершённые долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции.

- долгосрочные финансовые инвестиции представали как затраты на долевое участие в уставном капитале. И отнесли к ним: долгосрочные займы и стоимость имущества.

- объединили финансовые показатели использования основных средств в следующие группы:

1) показатели объема, структуры и динамики основных средств;

2) показатели воспроизводства и оборачиваемости основных средств; 3) показатели эффективности использования основных средств;

4) показатели эффективности затрат на содержание и эксплуатации основных средств;

5) показатели эффективности инвестиций в основные средства.

- в ходе анализа оценили размеры, динамику и структуру вложений капитала фирмы в основные средства, а также выявили главные функциональные особенности бизнеса анализируемого хозяйствующего субъекта.

- определили, что на основе равенства

Fк.г. = Fн.г. + Fнов. + Fвыб

можно рассчитывать следующие показатели:

1) индекс роста производственных фондов;

2) коэффициент обновления основных фондов;

3) коэффициент интенсивности обновления основных фондов;

4) коэффициент масштабности обновления;

5) коэффициент стабильности основных фондов;

6) коэффициент выбытия основных фондов.

Также проанализировали оборотный капитал:

- к оборотному капиталу отнесли сырьё, топливо, энергию, материалы, полуфабрикаты, незавершённое производство.

- по бухгалтерскому определению - нереализованную готовую продукцию, средства в расчётах, денежные средства в кассе предприятия и расходы на заработную плату.

- сравнили по величине оборотный капитал с основным и выявили, что оборотный капитал меньше основного, но оборотный капитал оборачивается намного быстрее.

- при финансовом анализе оборотного капитала мы использовали такие показатели, как:

1) оборачиваемость оборотного капитала;

2) текущая ликвидность.

- по материально-вещественному признаку в состав оборотного капитала включили предметы труда, готовую продукцию на складах, товары для перепродажи, денежные средства и средства в расчётах.

- выявили функциональную роль оборотных средств – обеспечивать непрерывность процесса производства.

- сгруппировали оборотный капитал в практике планирования по следующим признакам:

1) в зависимости от функциональной роли в процессе производства; 2) в зависимости от практики контроля, планирования и управления; 3) в зависимости от источников формирования оборотного капитала; 4) в зависимости от ликвидности ; 5) в зависимости от степени риска вложения капитала; 6) в зависимости от стандартов учета и отражения в балансе фирмы; 7) в зависимости от материально-вещественного содержания.

- узнали, что структуру источников формирования оборотного капитала охватывает:

1) собственные источники;

2) заёмные источники;

3) дополнительно привлечённые источники.

- а также, что для оценки оборачиваемости оборотного капитала используются следующие показатели:

1) оборачиваемость оборотного капитала в днях; 2) прямой коэффициент оборачиваемости; 3) обратный коэффициент оборачиваемости.

В заключение этого пункта нужно сказать, что капитал – это очень важная экономическая категория. Зная её понятие и анализ, грамотный специалист с лёгкостью сможет совершать различные обороты и процессы с капиталом, при этом делая своё предприятие процветающим и приносящим прибыль.

Похожие работы

... характер и ориентирована она должна быть в первую очередь на формирование справедливой стоимости компании. Глава II. Факторы накопления человеческого капитала 2.1 Роль образования и науки в накоплении человеческого капитала В современных условиях конкурентные преимущества экономических систем во многом достигаются не за счет природных ресурсов, а знаний, информации, инноваций, которые ...

... преследуемые прямыми и портфельными инвесторами различаются, такое деление представляется вполне целесообразным. 1. Теоретические основы управления инвестициями и их экономическая сущность 1.1 Экономическая сущность, содержание и состав инвестиций и их место в экономической системе В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле ...

... Ро2 = 35.5 - 26 = +9.5 % 4.рост фондоотдачи нематериальных активов увеличил уровень рентабельности капитала на 0.1 % Р1 - Ро3 = 35.6 - 35.5 = 0.1 % Итого: -11.9 + 1.4 + 9.5 + 0.1 = - 0.9 % 2.3 Оборачиваемость капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат" Бизнес в любой сфере деятельности начинается с определённой суммы денежной наличности, за счёт ...

... уплаты налогов. Это: заработная плата, выручка, доход, себестоимость. Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления (см. Приложение №3). 2.Генезис прямого налогообложения. В этой главе я попытаюсь дать наиболее полное, на сколько это возможно, отражение развития налогов России и некоторых зарубежных стран (Др. Рима, Англии, ...

0 комментариев