СИСТЕМА ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЕЕ РОЛЬ В КОМПЛЕКСЕ ЗАДАЧ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Содержание работ по выполнению экспертизы и организация ее проведение

ТЕХНОЛОГИЯ ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Собственный капитал

Экспресс-диагностика финансовой состоятельности

Детализированный анализ финансовой устойчивости предприятия

Выбор направлений реорганизационных политик текущей деятельности предприятия

Навигация

Содержание работ по выполнению экспертизы и организация ее проведение

Экспертиза финансово-хозяйственной деятельности

75369

знаков

23

таблицы

0

изображений

1.2. Содержание работ по выполнению экспертизы и организация ее проведение

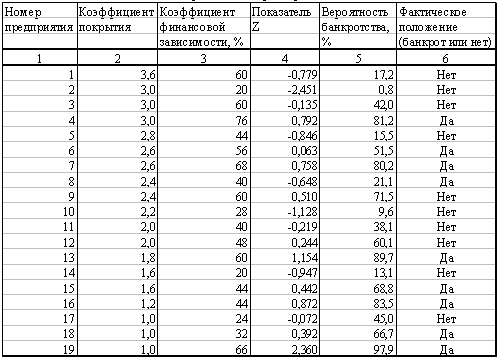

Общими основами организации анализа и диагностики деятельности предприятия являются теории управления и корпоративного контроля. Система анализа и диагностики финансово-хозяйственной деятельности предприятия включает субъекты, объекты и определенные взаимоотношения между ними, а также определенную инфраструктуру, обеспечивающую информационные, технические, функциональные условия анализа и диагностики. На каждом предприятии за анализ и диагностику его производственной, технической или коммерческой деятельности отвечает определенный отдел (табл.1.1).

Работа каждого отдела должна регламентироваться положением об отделе и должностными инструкциями. Положение об отделе содержит описание его целей, задач и функций. Должностные инструкции включают детализацию конкретных обязанностей каждого сотрудника по конкретным операциям.

Таблица 1.1

| Вид деятельности | Название отделов | Содержание анализа и диагностики |

| Производственная | Производственный, технологический | Проверка соответствия производственно-технологических операций принятым стандартам |

| Коммерческая | Снабжения, сбыта, торговый, коммерческий, маркетинга. | Оценка результативности торгово-коммерческих, снабженческо-сбытовых операций |

| Информационная | Информационно-аналитический | Оценка оперативности и достоверности информационно-аналитических потоков |

| Административно-хозяйственная | Финансовый, управления собственностью, планово-экономический, ценных бумаг, кадров, мониторинга, менеджмента | Проверка эффективности системы управления финансово-хозяйственной деятельностью |

| Техническая | Технический, контрольно-измерительных приборов и оборудования | Проверка и диагностика технического состояния используемого оборудования, машин, механизмов, приборов |

Например, к обязанностям работников финансового отдела предприятия относятся:

· анализ реализации финансовой политики предприятия, финансовых планов и прогнозов, смет, финансовых разделов бизнес-планов;

· изучение составления и использования финансовой информации, документации;

· диагностика организации финансовой работы, финансового механизма и финансового менеджмента;

· анализ результатов финансово-хозяйственной деятельности предприятия;

· изучение взаимоотношений с бюджетом (расчеты с бюджетом, сборы, обязательные платежи, льготы и штрафы);

· анализ формирования и использования фондов (общехозяйственного и целевого, специального назначения), прибыли, основных и оборотных средств;

· диагностика организации наличных и безналичных расчетов, ведения кассового хозяйства;

· анализ и диагностика финансовой устойчивости;

· анализ эффективности кредитования, валютных операций;

· диагностика банкротства;

· финансовый контроль.

Финансовым контролем занимается специалисты финансовой службы. Планирование и реализацией затрат занимается Планово-финансовый отдел. Диагностикой и анализам не посредственно старшие специалисты. А подведение итогов года под руководством начальника финансовой службы.

Технические отделы заниматься определением мощности их нагрузки, распределение работы по сменам, изучением производства, поискам наилучшей организации труда при наибольших количествах и качествах работы. Формированием данных о производительности труда, мощности загрузки производственного процессах, и данных отчетности для финансового отдела. Подготовкой отчетности занимается начальник производственного отдела.

Для формирования качественного сбыта идет в обязанность коммерческого отдела, этим заниматься специалисты, а контроль осуществляет главный специалист. Так же к этой службе относиться разработка маркетинговой программы и антикризисного маркетинга

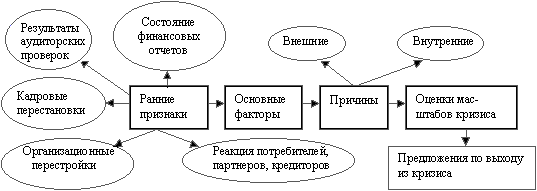

Анализ и диагностика финансово-хозяйственной деятельности, так же антикризисное управление предприятия включают большое количество одновременно осуществляемых действий по сбору, составлению, оформлению и передаче документации, выявлению и анализу закономерностей и тенденций, определению перспектив. Финансово-хозяйственная деятельность предприятия может быть проанализирована в целом, а также по отдельным ее направлениям и функциям. Основой антикризисного анализа и диагностики выступает мониторинг, т. е. постоянный, систематический контроль за изменением состояния финансово-хозяйственной деятельности предприятия и анализ причинно-следственных связей ее результатов с определенными группами факторов, диагностика тенденций и закономерностей [6].

Анализ и диагностика финансово-хозяйственной деятельности предприятия начинается с составления программы (плана). В программе определяются:

а) объект анализа (структура или процесс, технология, операция, процедура);

б) субъект анализа (кто проводит, ответственные лица и исполнители);

в) период, за который выполняется анализ;

г) цель, задачи анализа и диагностики;

д) формы, методы, техника анализа и диагностики;

е) оформление результатов анализа (отчет, заключение, расчет экономической эффективности или описательная характеристика);

ж) срок проведения аналитических операций;

з) кому докладываются (куда направляются) результаты анализа и как они должны быть использованы.

Структура программы анализа и диагностики финансово-хозяйственной деятельности предприятия может включать введение, аналитическую часть и заключение. Во введении определяется цель, задачи, методы анализа и диагностики, описывается специфика объекта.

Аналитическая часть содержит анализ и диагностику технического, финансового состояния; эффективности производственной, коммерческой, инвестиционной деятельности, социального развития коллектива; состояния и использования основных фондов, трудовых ресурсов; затрат на производство и реализацию продукции; инвестиционного, научно-технического, трудового, производственного потенциала. Заключение содержит основные выводы по фактическому состоянию объекта на определенную дату и конкретные предложения по улучшению данного состояния.

Программа разрабатывается по каждому объекту. Контроль за исполнением программы анализа и диагностики финансово-хозяйственной деятельности предприятия возлагается на его руководителя.

Важнейших принципов стратегии антикризисного управления фирмы, является постоянный мониторинг внешней и внутренней среды, с целью раннего обнаружения надвигающейся угрозы кризиса, поэтому проведение экспертизы финансово-хозяйственной деятельности, считается оптимальным для профилактики наступления кризисного состояния или состояния банкротства [8].

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... -экономической деятельности АНО ВЦ "Охрана труда" за последние 3 года, их сопоставление между собой и распределение доходов предприятия по видам деятельности. Таблица 1. Показатели финансово-хозяйственной деятельности АНО Воронежский Центр "Охрана труда" за 2006-2008 годы (рублей). Показатели Годы 2006 2007 2008 Доходы 2578000 2620000 3805000 Расходы 2406000 2565000 3362000 ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

0 комментариев