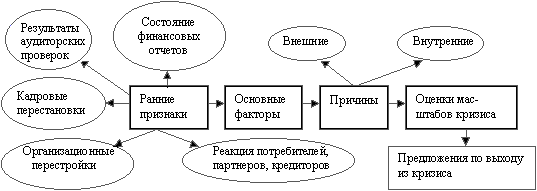

СИСТЕМА ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЕЕ РОЛЬ В КОМПЛЕКСЕ ЗАДАЧ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Содержание работ по выполнению экспертизы и организация ее проведение

ТЕХНОЛОГИЯ ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Собственный капитал

Экспресс-диагностика финансовой состоятельности

Детализированный анализ финансовой устойчивости предприятия

Выбор направлений реорганизационных политик текущей деятельности предприятия

Навигация

Экспресс-диагностика финансовой состоятельности

Экспертиза финансово-хозяйственной деятельности

75369

знаков

23

таблицы

0

изображений

2.3. Экспресс-диагностика финансовой состоятельности

Экспресс-диагностика ЗАО «Тюменьавтозапчасть» проводилась с использованием электронных таблиц Microsoft Excel . Исходные данные годовой бухгалтерской отчетности фирмы были переведены в форму электронных таблиц, таким образом, чтобы расчетные коэффициенты вычислялись автоматически по исходным данным. В таблице 9 представлен агрегированный баланс фирмы.

Таблица 3.1

Агрегированный баланс предприятия

| Актив баланса | На начало 2006г. | На начало 2007г. | Изменение | Темп роста, % | ||||

| абсолютное тыс. руб. | в структуре % к итогу | |||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||||

| 1. Внеоборотные активы | 1190,5 | 14,80 | 2064,5 | 16,92 | 874 | 2,12 | 173,41 | |

| 2. Оборотные активы | 6854,1 | 85,20 | 10135,2 | 8308 | 3281,1 | -2,12 | 147,87 | |

| Запасы и затраты, НДС и прочие активы | 4107,2 | 51,06 | 7099,4 | 58,19 | 2992,2 | 7,24 | 172,85 | |

| Дебиторская задолженность | 796,7 | 9,90 | 870,5 | 7,14 | 73,8 | -2,76 | 109,26 | |

| Денежные средства и краткосрочные финансовые вложения | 1950,2 | 24,24 | 2165,3 | 17,75 | 215,1 | -6,49 | 111,03 | |

| Баланс | 8044,6 | 100 | 12199,7 | 100 | 4155,1 | - | 151,65 | |

| Пассив баланса | На начало 2006г | На начало 2007г. | Изменение | Темп роста, % | ||||

| абсолютное тыс. руб. | в структуре , % к итогу | |||||||

| тыс. руб. | %к итогу | тыс. руб. | %к итогу | |||||

| 1. Источники собственных средств | 4142,1 | 51,49 | 5299,5 | 43,44 | 1157,4 | -8,05 | 127,94 | |

| 2. Кредитные и заемные средства | 3902,5 | 48,51 | 6900,2 | 56,56 | 2997,7 | 8,05 | 176,81 | |

| Долгосрочные кредиты и займы | 105,0 | 1,31 | 157,0 | 1,29 | 52,0 | -0,02 | 149,52 | |

| Краткосрочные кредиты и займы | 505,5 | 6,28 | 1417,6 | 11,62 | 912,1 | 5,34 | 280,44 | |

| Кредиторская задолженность | 3292,0 | 40,92 | 5325,6 | 43,65 | 2033,6 | 2,73 | 161,77 | |

| Баланс | 8044,6 | 100 | 12199,7 | 100 | 4155,1 | - | 151,65 | |

| Собственные оборотные средства | 3056,6 | _ | 3392,0 | _ | 335,4 | _ | 110,97 | |

Данные уплотненного баланса по итогам динамического, структурного и структурно-динамического анализа показывают:

1) Валюта баланса увеличилась за год на 4155,1 тыс. рублей, соответственно темп роста составил 151,65 %, что, безусловно, показывает положительную тенденцию развития фирмы.

2) Опережающими темпами росли внеоборотные активы по сравнению с оборотными, изменение в структуре составило 2,12 %, однако фирма вкладывала средства в необходимую реконструкцию.

3) В оборотных активах наибольший рост был по статье "Запасы и затраты, НДС и прочие активы", что составило в абсолютном выражении 2992,2 тыс. руб. или увеличение в динамике на 72,85 %, а в структуре - на 7,24 %. Тенденция отрицательная, так как способствует "омертвлению" средств предприятия.

4) Отмечен умеренный рост дебиторской задолженности - 9 %, однако, в структуре баланса наблюдается снижение - на 2,76 %.

5) Денежные средства и краткосрочные финансовые вложения увеличились на 11,03 %, однако, структурно-динамический анализ показывает снижение данных статей на 6,49 %. Эта тенденция развития фирмы подлежит детальному анализу, так как свидетельствует о росте финансовой зависимости компании.

6) Рост внеоборотных активов составил 2,12%.

7) Соотношение статей пассивов изменилось на 8,05 %. Свыше 50 % в пассивах теперь занимают заемные средства, доля собственных средств составляет 43,44 %. Таким образом, подтверждается рост финансовой зависимости фирмы.

8) Положительным моментом является увеличение собственных оборотных средств на10,97 %.

Отчет о прибылях и убытках (форма № 2) наряду с годовым балансом являетсяосновнымдокументомдляанализафинансовогосостояния фирмы. Для его оценки проведем горизонтальный и вертикальный анализ отчета. Данные горизонтального анализа представлены в таблице 10.

Таблица 3.2

| Модифицированный отчет о прибылях и убытках | ||||||||||

| Показатель | Строки формы № 2 2 | На начало 2006г. | На начало 2007. | Изменение тыс. руб. | ||||||

| 1. Всего доходов и поступлений | 010+060+080 +090+120 | 9691,7 | 18194,2 | 8502,5 | ||||||

| 2.Общие расходы по ФХД | 020+030+040 070+100+130 | 9277 | 16155,3 | 6878,3 | ||||||

| 3. Выручка от реализации (без НДС) | 010 | 9617,3 | 18015,5 | 8398,2 | ||||||

| 4.3атраты на производство и сбыт продукции | 020+030+040 | 9224,3 | 16052,2 | 6827,9 |

| ||||||

| в том числе: 4.1. Себестоимость реализации товаров, продукции, работ услуг | 020 | 7557,4 | 12589,1 | 5031,7 |

| ||||||

| 4.2.Коммерческие расходы | 030 | 752,1 | 1506,4 | 754,3 |

| ||||||

| 4.3. Управленческие расходы | 040 | 914,8 | 1956,7 | 1041,9 |

| ||||||

| 5.Прибыль (убыток) от реализации | 010-(020+030 +040) | 393 | 1963,3 | 1570,3 |

| ||||||

| 6. Доходы по операциям финансового характера | 060+080 | 5,6 | 10,4 | 4,8 |

| ||||||

| 7. Расходы по операциям финансового характера | 070 | - | - | - |

| ||||||

| 8. Прочие доходы | 090+120 | 68,8 | 168,3 | 99,5 |

| ||||||

| 9.Прочие расходы | 100+130 | 52,7 | 103,1 | 50,4 |

| ||||||

| 10. Прибыль (убыток) отчетного периода | 140 | 414,7 | 2038,9 | 1624,2 |

| ||||||

| 11. Налог на прибыль | 150 | 134,5 | 652,4 | 517,9 |

| ||||||

| 12. Чистая прибыль | 140-150 | 280,2 | 1386,5 | 1106,3 |

| ||||||

В таблице 3.2 показаны результаты структурно-динамического анализа отчета о прибылях и убытках. Здесь рассматриваем процентные отношения статей отчета к различным базовым величинам. Таким образом, достигается большая информативность и аналитичность рассматриваемых данных.

Таблица 3.3

Структурно-динамический анализ отчета о прибылях и убытках

| Показатель | Формула и/или строка Формы №2 | На начало 2006. | На начало 2007 | Изменение, % | |

| 1. Всего доходов и поступлений | 010+060+080 +090+120 | 100,00 | 100,00 | - | |

| 2.Общие расходы по ФХД | п.2/п.1 | 95,72 | 88,79 | -6,93 | |

| 3. Выручка от реализации (без НДС) | п.З/п.1 | 99,23 | 99,02 | -0,21 | |

| 4. Затраты на производство и сбыт продукции в т.ч. | п.4/п.З | 95,91 | 89,1 | -6,81 | |

| 4.1. Себестоимость реализации товаров, продукции, работ услуг | п.4.1/п.4.1 | 81,93 | 78,43 | -3,5 | |

| 4.2.Коммерческие расходы | п.4.2 / п.4 | 8,15 | 9,38 | 1,23 | |

| 4.3. Управленческие расходы | п.4.3/п.4 : | 9,92 | 12,19 | 2,27 | |

| 5.Прибыль (убыток) от реализации | (010-(020+030 +040)) / п. 3 | 4,09 | 10,9 | 6,81 | |

| 6. Доходы по опера-циям финансового характера | (060+0801/п.1 | 0,06 | 0,06 | 0 | |

| 7. Расходы по опера-циям финансового характера | 070 / п.2 | - | - | - | |

| 8.Прочие доходы | (090+120)/ п. 1 | 0,71 | 0,93 | 0,22 | |

| 9.Прочие расходы | (100+130) /п.2 | 0,57 | 0,64 | 0,07 | |

| 10. Прибыль (убыток) отчетного периода | 140 /п.1 | 4,28 | 11,21 | 6,93 | |

| 11. Налог на прибыль | 150 /п.1 | 32,43 | 32 | -0,43 | |

| 12. Чистая прибыль | (140-150)/ п. 1 | 2,89 | 7,62 | 4,73 | |

В таблице 3.3 приведен анализ движения денежных средств. Результаты анализа показали:

1) За отчетный период по сравнению с предыдущим выручка от реализации (без НДС) увеличилась на 87,73 %, что показывает существенное увеличение объемов реализации. В структуре суммарные затраты уменьшились на 6,93 %, что является хорошим моментом. Прибыль от реализации в отчетном периоде увеличилась почти в 5 раз, а в структуре - выросла на 6,81 %, т.е. предприятие добилось высоких результатов. Прибыль от финансово-хозяйственной деятельности увеличилась на 6,93 %. Увеличение чистой прибыли в структуре составило 4,73 %.

Таблица 3.4

Отчет о движении денежных средств

| Показатели | Строка формы №4 | Сумма, т. руб. за 2007 |

| 1. Текущая деятельность | ||

| 1. 1. Приток денежных средств: | 18487,9 | |

| - выручка от реализации товаров, работ и услуг | 030 | 15693,1 |

| - авансы, полученные от покупателей | 050 | 2564,8 |

| - бюджетные ассигнования и целевое финансирование | 100 | - |

| - прочие поступления (суммы, выданные подотчетным лицам) | 110 | 230,0 |

| 1.2. Отток денежных средств: | 16301,0 | |

| - оплата приобретенных товаров, работ и услуг | 130 | 9014,2 |

| - оплата труда | 140 | 3251,0 |

| - отчисления на социальные нужды | 150 | 1134,0 |

| - выдача подотчетных сумм | 160 | 17,4 |

| - выдача авансов | 170 | 101,6 |

| - расчеты с бюджетом | 220 | 1706,8 |

| - оплата процентов по полученным кредитам, займам | 230 | 732,6 |

| - прочие выплаты, перечисления и т.п. | 250 | 11,4 |

| - амортизационные отчисления | - | 332,0 |

| 1.3. ИТОГО: приток (+), отток (-) | 1.1-1.2 | 2186,9 |

| 2. Инвестиционная деятельность | ||

| 2. 1. Приток денежных средств: \ | 020 | 285,8 |

| - выручка от реализации основных средств и иного имущества \ | 040 | 25,6 |

| -использование амортизационных отчислений \ | - | 332,0 |

| 2.2. Отток денежных средств: \ | 120 | 954,7 |

| - оплата долевого участия в строительстве | 180 | - |

| - оплата машин, оборудования | 190 | 954,7 |

| 2. 3. ИТОГО приток (+), отток (-) | 2.1-2.2 | -622,7 |

| 3. Финансовая деятельность | ||

| 3. 1. Приток денежных средств | 090 | 10,4 |

| 3.2. Отток денежных средств: | 120 | |

| - финансовые вложения | 200 | |

| - выплата дивидендов | 210 | |

| 3. 3. ИТОГО приток (+), отток (-) | 3.1-3.2 | 10,4 |

| ВСЕГО изменение денежных средств | 1.3+2.3+3.3 | 1574,6 |

2) Общее изменение денежных средств (увеличение в сумме 1574,6 тыс. руб.) свидетельствует о том, что предприятие в состоянии покрывать свои расходы. Доходы получены в основном от операционной деятельности. Расходы от инвестиционной деятельности, с учетом использования амортизационных отчислений, на две трети покрыты доходами от основной деятельности.

3) Приведенный отчет о движении денежных составлен прямым методом. Его недостаток в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах фирмы. Если необходимо определить причины расхождения величины полученной фирмой прибыли и наличием денежных средств, то проводят анализ движения денежных средств косвенным методом, суть которого - преобразование величины прибыли в величину денежных средств. Отдельные операции увеличивают или уменьшают сумму прибыли предприятия, не затрагивая величину денежных средств. При анализе косвенным методом на эти суммы корректируют величину прибыли, чтобы соответствующие статьи, не связанные с изменением денежных средств, не влияли на величину чистой прибыли.

4) Соотношение темпов роста прибыли, выручки от реализации и активов, составляет:

399,57 % > 187,73 % > 110,97 %.

Следовательно, выполняется « золотое правило экономики» и можно сделать вывод о том, что фирма развивалась в рассматриваемом периоде вполне гармонично.

Результаты анализа представлены в таблице 3.5.

Рекомендуемые значения коэффициента покрытия или коэффициента текущей ликвидности составляют 1,0 - 2,0. Коэффициент покрытия уменьшился за год на 16,73 %, что является тревожной тенденцией для предприятия, так как указывает на снижение способности предприятия погашать свои обязательства.

Тем не менее, этот коэффициент еще не достиг нижнего, порогового значения, равного 1,0. Необходимо провести более детальный анализ ликвидности предприятия и определить изменение коэффициентов абсолютной и срочной ликвидности.

Таблица 3.5

Коэффициенты ликвидности и финансовой устойчивости

| Показатель | Строки формы № 1 | На начало периода | На конец периода | Абсолютное изменен | Темп роста, % |

| 1 . Коэффициент покрытия | Стр.(290-252-244-230)/690 | 1,805 | 1,503 | -0,302 | 83,27 |

| 2. Коэффициент финансирования | Стр.(490-390-252-244) / (590+690) | 1,061 | 0,768 | -0,293 | 73,26 |

Коэффициент финансирования, равный отношению собственного капитала к заемному капиталу, также уменьшился на 26,74 %. Это характеризует увеличение степени зависимости предприятия от внешнего финансирования.

Данные экспресс-диагностики по анализу рентабельности фирмы представлены в таблице 3.6.

Таблица 3.6

Анализ коэффициентов рентабельности

| Показатель | Строки баланса | На начало периода 2007. | На конец периода 2007. | Абсолютное изменение | Темп роста, % |

| 1. Рентабельность продаж, % | 050(ф.№2)/010 ( ф.№2) | 0,0409 | 0,1090 | 0,068 | 265,85 |

| 2. Оборачиваемость активов, % | 010(ф.№2)/(399 --390-252-244) | 1,1954 | 1,4767 | 0,281 | 123,53 |

| 3 . Рентабельность активов, % | 050(ф.№2)/(399 --390-252-244) | 0,0489 | 0,1609 | 0,112 | 329,04 |

Отсюда можно сделать следующие выводы:

1) Рентабельность активов предприятия увеличилась на 229,04 %, что показывает существенное увеличение эффективности использования хозяйственных средств. При этом рентабельность продаж увеличилась на 165,85 %, а оборачиваемость активов возросла на 23,53 %.

2) Таким образом, увеличение рентабельности активов произошло в основном за счет роста рентабельности продаж. С учетом анализа отчета о прибылях и убытках увеличение рентабельности продаж произошло за счет опережающего роста выручки от реализации по сравнению с ростом затрат.

По результатам проведенной экспресс-диагностики фирмы «Тюменьавтозапчасть» можно сделать следующие выводы:

1) Предприятие в рассматриваемом периоде динамично и гармонично развивалось, что выразилось в увеличении валюты баланса на 51,65 % и в увеличении собственных оборотных средств на 11 %.

2) Структурно-динамический анализ уплотненного баланса выявил увеличение внеоборотных активов при соответствующем уменьшении оборотных на 2,12%, соответственно. Источники собственных средств уменьшились в структуре на 8,05 %, а заемные средства соответственно увеличились, в том числе произошло увеличение краткосрочной задолженности в структуре на 57,34 %, что является неоднозначным фактом для предприятия. Необходимо провести анализ безубыточности и по его результатам сделать окончательные выводы.

3) Отмечено существенное увеличение рентабельности активов предприятия. Это было вызвано в большей степени опережающим ростом рентабельности продаж по сравнению с ростом оборачиваемости активов. Увеличение рентабельности продаж вызвано опережающим темпом роста выручки от реализации по сравнению с ростом затрат.

4) За рассматриваемый период произошло снижение коэффициента текущей ликвидности, однако, его значение остается выше критического, равного единице. Также произошло снижение коэффициента финансирования, что свидетельствует о тенденции к утрате финансовой независимости предприятия.

Для уточнения финансового состояния предприятия необходимо провести детализированный анализ его финансового состояния.

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... -экономической деятельности АНО ВЦ "Охрана труда" за последние 3 года, их сопоставление между собой и распределение доходов предприятия по видам деятельности. Таблица 1. Показатели финансово-хозяйственной деятельности АНО Воронежский Центр "Охрана труда" за 2006-2008 годы (рублей). Показатели Годы 2006 2007 2008 Доходы 2578000 2620000 3805000 Расходы 2406000 2565000 3362000 ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

0 комментариев