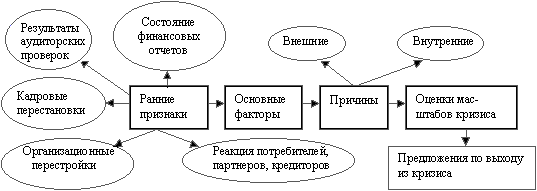

СИСТЕМА ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ЕЕ РОЛЬ В КОМПЛЕКСЕ ЗАДАЧ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Содержание работ по выполнению экспертизы и организация ее проведение

ТЕХНОЛОГИЯ ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Собственный капитал

Экспресс-диагностика финансовой состоятельности

Детализированный анализ финансовой устойчивости предприятия

Выбор направлений реорганизационных политик текущей деятельности предприятия

Навигация

ТЕХНОЛОГИЯ ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Экспертиза финансово-хозяйственной деятельности

75369

знаков

23

таблицы

0

изображений

2. ТЕХНОЛОГИЯ ЭКСПЕРТИЗЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

2.1. Направления экспертизы финансово-хозяйственной деятельности

Субъектам и анализа и диагностики финансово-хозяйственной деятельности являются предприятия, их собственники, учредители, органы государственного управления, финансово-кредитные учреждения, налоговые органы, органы страхования, отдельные специалисты, эксперты, средства массовой информации, информационно-аналитические и рейтинговые агентства.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Прежде чем приступить к проведению анализа финансового состояния организации необходимо определиться с чьей точки зрения будет выполняться эта работа. Цель анализа - получение информации, необходимой для принятия управленческих решений:

- внутренними пользователями информации (администрация фирмы) - о корректировке финансовой политики предприятия,

- внешними пользователями - о реализации конкретных планов в отношении к данному предприятию (приобретение, инвестирование, заключение контрактов и др.).

Как правило, задачи, направленные на корректировку финансовой политики предприятия, ставятся руководством (менеджерами, собственниками). В этом случае можно сказать, что результаты финансового анализа предназначены для внутренних пользователей; они должны помочь определить наиболее эффективные пути улучшения (стабилизации) финансового положения организации. Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений - сочетание различных мер, направленных на оптимизацию состояния предприятия, который пересматривается под влиянием изменений макро- и микроэкономической среды [6].

Каждое предприятие (организация) является субъектом рыночных отношений и входит в круг интересов других фирм, предприятий, организаций. К числу последних относятся поставщики, кредиторы и инвесторы. Исследование предприятия сторонними фирмами касается, в основном, реализации конкретных планов в отношении данного предприятия: приобретения, кредитования, заключения контрактов. В этом случае говорят, что информация финансового анализа предназначена для внешних пользователей.

Основные направления анализа:

-анализ структуры Баланса и чистого оборотного капитала,

-анализ ликвидности и финансовой устойчивости,

-анализ прибыльности и структуры затрат,

-анализ оборачиваемости,

-анализ рентабельности,

-анализ эффективности труда.

В зависимости от поставленной задачи анализ может иметь разную степень детализации по отдельным направлениям, но в кратком виде необходимо проводить анализ по всем направлениям. Это объясняется взаимосвязанностью показателей: изменение одних показателей может быть следствием изменения других. В зависимости от поставленных целей финансовый анализ состояния предприятия может быть дополнен другими исследованиями (маркетинговыми, технологическими).

В данной работе проводится анализ финансово – хозяйственной деятельности предприятия по данным бухгалтерской отчётности.

Обычно, при проведении анализа логика работы предполагает её организацию в виде двухмодульной структуры:

· экспресс – анализ финансового состояния,

· детализированный анализ финансового состояния.

Цель экспресс–анализа – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. В общем виде, методикой экспресс–анализа предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования заёмных и собственных средств.

Цель детализированного анализа – характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа, который даёт только общую оценку финансового состояния предприятия.

Экономический потенциал хозяйствующего субъекта характеризуется с позиции имущественного положения и с позиции финансового положения.

Основное направление анализа: от сложного комплекса - к составляющим его элементам, от результата - к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем. Схема анализа должна быть построена по принципу "от общего к частному":

2.2. Методические положения проведения экспертизы финансово-хозяйственной деятельности

В данной работе будем придерживаться методических рекомендаций, описанных В.В. Ковалевым. Указанный подход предполагает организацию финансового анализа в виде двух модулей:

1) экспресс-диагностики финансового состояния предприятия;

2) детализированного анализа финансового состояния предприятия.

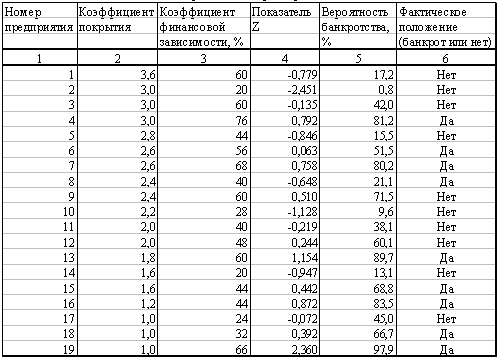

Целью экспресс-диагностики является наглядная и простая оценка финансового состояния хозяйствующего субъекта. По результатам экспресс-диагностики должны вырабатываться решения о целесообразности детализированного анализа финансового состояния предприятия, либо корректирующие решения и пересматриваться цели и прогнозы. Для экспресс-диагностики отбирается относительно небольшое число наиболее информативных показателей. Отбор таких показателей субъективен и зависит от лица проводящего диагностику. В различных методиках большинство показателей совпадает, хотя и имеются отличия в выборе тех или иных параметров. В данной работе экспресс-диагностику предлагается осуществлять в виде ряда последовательных этапов, представленных в табл.2.1

Таблица 2.1

Этапы экспресс-диагностики финансового состояния фирмы

| № п/п | Наименование этапа | Показатель |

| 1. | Построение агрегированного баланса и анализ структуры активов и пассивов | Активы и пассивы баланса фирмы. Отчет о финансовых результатах. |

| 2. | Анализ «Отчета о прибылях и убытках» | Процентное изменение статей отчета по сравнению с предыдущим периодом. |

| 3 | Анализ денежных потоков | Изменение абсолютное и относительное денежных потоков: а) от основной деятельности, б) от инвестиционной деятельности, в) от финансовой деятельности. |

| 4. | Анализ ликвидности | Коэффициент общей ликвидности |

| 5. | Анализ финансовой устойчивости | Коэффициент финансирования |

| 6. | Анализ оборачиваемости элементов текущих активов и пассивов | Период оборота дебиторской задолженности. Период оборота кредиторской задолженности. Период оборота запасов. |

| 7. | Анализ финансового цикла | Длительность финансового цикла |

| 8. | Анализ рентабельности продаж | Рентабельности продаж |

| 9. | Анализ рентабельности и рачиваемости активов | Рентабельность и оборачиваемость активов |

Анализ документов финансовой отчетности начинают с изучения бухгалтерского баланса, его структуры, состава и динамики. Бухгалтерский баланс - это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования. С его помощью можно: ознакомиться с имущественным положением хозяйствующего субъекта, определить способность предприятия выполнить свои обязательства перед третьими лицами - акционерами, инвесторами, кредиторами, покупателями и пр., определить результаты деятельности фирмы.

Под активом обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагают в порядке возрастания ликвидности, т.е. от того насколько быстро данный вид актива может приобрести денежную форму.

Пассив бухгалтерского баланса отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Он показывает: величину средств, вложенных в хозяйственную деятельность фирмы; степень участия в создании имущества фирмы.

Построение агрегированного (уплотненного) баланса состоит в объединении нескольких статей бухгалтерского баланса и получении небольшого количества суммарных статей. Степень уплотненности баланса может выбираться произвольно и зависит от субъективного подхода конкретного аналитика.

Таблица 2.2

Структура агрегированного баланса

| Актив | Строки бухгалтерского баланса | Пассив | Строки бухгалтерского баланса |

| 1 | 2 | 3 | 4 |

| 1. Внеоборотные активы | стр.110+стр.120+ стр.130+стр.140+ стр.150+стр.230 | 1. Источники собственных средств | стр.410+490 - -252-390 -410 |

| 2. Оборотные активы | стр.290 | 2. Кредиты и заемные средства | стр.590+ стр.690 +стр.620 |

| Запасы и затраты и прочие оборотные активы | стр.210+стр.220+ +стр.251+стр.253+ +стр.270 | Долгосрочные кредиты и заемные средства | стр.590 |

| Дебиторская задолженность | стр.240 | Краткосрочные кредиты и заемные средства | стр.690 |

| Денежные средства и краткосрочные фин. вложен. | стр.260+ +стр.250 | Кредиторская задолженность | стр.620 |

| Баланс | п.l + n.2 | Баланс | п.1+п.2 |

Величина собственных оборотных средств определяется по формуле:

СОС = СК + ЗСд - ВА,

гдеСК - величина собственного капитала;

ЗСд - долгосрочные заемные средства;

ВА - величина внеоборотных активов.

Данный анализ предполагает структурный, динамический и структурно-динамический анализ следующих статей актива:

1. Внеоборотные (иммобилизованные) активы.

2. Оборотные (мобильные) активы: дебиторская задолженность; запасы сырья и материалов; незавершенное производство; готовая продукция; денежные средства и краткосрочные финансовые вложения.

В структуре пассивов анализируют структурные, динамические и структурно-динамические изменения следующих статей:

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

... -экономической деятельности АНО ВЦ "Охрана труда" за последние 3 года, их сопоставление между собой и распределение доходов предприятия по видам деятельности. Таблица 1. Показатели финансово-хозяйственной деятельности АНО Воронежский Центр "Охрана труда" за 2006-2008 годы (рублей). Показатели Годы 2006 2007 2008 Доходы 2578000 2620000 3805000 Расходы 2406000 2565000 3362000 ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

0 комментариев