Структура отрасли и основные поставщики нефтепродуктов

Современное состояние динамики потребления и запасов на Мировом рынке нефти

Запасы нефти

Анализ формирования инфраструктуры нефтяной промышленности

Анализ особенностей формирования цен на нефть на мировом уровне

Pest и Swot – анализ Мирового рынка нефти

Направления совершенствования на Мировом рынке нефти

Навигация

Структура отрасли и основные поставщики нефтепродуктов

Мировой рынок нефти

126677

знаков

12

таблиц

15

изображений

1.2 Структура отрасли и основные поставщики нефтепродуктов

Мировой рынок нефти и нефтепродуктов представляет собой весьма тонкую и чувствительную систему. Его «настрой» зависит от многих факторов: политических, экономических, сезонных, региональных, от положения, складывающегося с танкерным флотом, и т.д. Вместе с тем он достаточно хорошо организован, имеет свои особенности, свои правила игры.

Существуют две формы торговли нефтью и нефтепродуктами: контрактная и спотовая.

Контрактная форма торговли подразумевает ситуацию, при которой покупатель и продавец договариваются о поставках товара в течение определенного периода и часто по фиксированным ценам. В прошлом контракты подписывались на два, три и более лет. Затем этот период сократился, а цены стали более гибкими.

Спотовая торговля предусматривает сделки краткосрочные. Зачастую спотовая торговля — это продажа одного танкера с нефтью или нефтепродуктами. Поэтому цены по сделке устанавливаются на конкретный танкер на день сделки. По подсчетам специалистов, в настоящее время примерно 50—55% сделок, заключаемых на мировом рынке нефти и нефтепродуктов, совершается на спот-условиях.

Следует несколько подробнее остановиться на характеристике этих двух форм торговли, чтобы стали более понятны последующие характеристики мирового рынка нефтепродуктов и внутренняя логика ценообразования. Это позволит уверенно ориентироваться на данном рынке.

В принципе спотовая торговля представляет собой естественное явление. Она берет начало с древних времен, когда товар обменивали на товар. В отличие от нее контрактная форма требует от партнеров соблюдения определенных обязательств в течение длительного периода. Важнейшее условие и для крупной компании, и для небольшой фирмы — стабильное предсказуемое положение на своем рынке, которое достигается тогда, когда стороны имеют и выполняют друг перед другом долгосрочные обязательства. Это дает контрактная форма работы.

Что касается енотовой торговли, то ни производитель, ни потребитель не могут точно предсказать на обозримый период точные цены на товар, точные объемы поставок. Цена всегда будет объектом манипуляции.

С другой стороны, владелец нефти находится в достаточно сложном положении. Если компания заключает на длительный период контракт на какой-либо нефтепродукт с нефтеперерабатывающим заводом, то последний вынужден производить данный нефтепродукт в течение этого периода и продавать его по установленной цене.

А ведь конъюнктура меняется, и может получиться так, что в силу определенных обстоятельств необходимо, например, увеличить выпуск светлой фракции нефтепродуктов и снизить производство мазута. Завод может потерпеть убытки именно из-за складывающейся конъюнктуры. В условиях бизнеса с большими объемами денежные потери могут быть велики. Например, типичная сделка по дизельному топливу: 20 000—24 000 т (судовая партия) по апрельским ценам 1997 г. при цене в 185 долл. за 1 т стоит примерно 4— 4,4 млн долл. Потеря в цене в 1 долл. будет стоить для одного из партнеров 20 000—24 000 долл. Если же речь идет о торговле бензином, то потеря будет еще больше. Когда условия торговли, общее экономическое положение устойчивы, то приемлемы жесткие контракты. В условиях нестабильности жесткие цены — явление контрпродуктивное. В связи с этим участники рынка нефти и нефтепродуктов вынуждены комбинировать обе формы торговли. Среди нефтетрейдеров появился термин «гибкие контракты». Именно многофакториальность нефтяного рынка и заставляет его участников использовать гибкие системы, следуя правилам игры.

В настоящее время на рынке нефти и нефтепродуктов присутствуют четыре главных участника: 1) крупные нефтяные компании, практи1сующие обе формы торговли; считается, что им принадлежат примерно 40% спотового рынка (Mobil, SheH и другие «нефтяные сестры»); 2) независимые нефтяные компании (не принадлежащие к «нефтяным сестрам»); им принадлежат порядка 10—15% спотового рынка; 3) нефтяные трейдеры (Fibro, Marc Rich).

Спотовая торговля нефтью и нефтепродуктами обычно ассоциируется с Роттердамом. Это логично: ведь Роттердам — как раз то место, где по существу зародилась «спотовая» торговля. В этом районе сосредоточены крупные перерабатывающие мощности, хранилища и распределительные системы. Однако в настоящее время под Роттердамским спотовым рынком следует понимать более широкую географию. Сюда надо включать все спотовые рынки северо-запада Европы: Швецию, Данию, Норвегию, восточную часть Ве-ликобритании, ФРГ, Голландию, Бельгию и северо-запад Франции. Логистика Роттердамской зоны состоит из двух крупных сегментов. Танкерные торговые сделки осуществляются в северо-западном регионе: Роттердам — Северное море; торговые сделки с речными баржами ведутся в зоне Роттердам — дельта Рейна (поставки потребителям в Голландию, ФРГ, Бельгию, Швейцарию и др).

Другим крупнейшим мировым спотовым рынком является Сингапур. Этот рынок считается вторым в мире после Роттердамского. Кроме того, данный регион занимает третье место в мире по объемам переработки нефти после Роттердамского и Американского (побережье Мексиканского залива) регионов. Сингапурский рынок расположен на крупной транспортной артерии, соединяющей Азию с другими регионами мира. Сингапур играет роль своеобразного баланса между США и Роттердамом. На Сингапурский рынок ориентируются производители и трейдеры нефти и нефтепродуктов Индонезии, Малайзии, КНР, ОАЭ, Ирана. Следует отметить, что в связи с бурным экономическим ростом в новых индустриальных странах (Ю. Корее, Тайване, Сянгане (Гонконге) и др.) отмечается рост нефтепотоков из Ближневосточного в Сингапурский регион.

Крупным рынком является Средиземноморский. Нефтетрейде-ры ориентируются на рынок Генуя — Лавера. Это объяснимо и логично. Ближневосточные производители нефти и нефтепродуктов везут продукцию на юг Европы.

Так сложилось, что российские поставщики, работающие на спот-условиях, ориентируются на показатели Роттердамского или Средиземноморского рынков. Это понятно, так как традиционно нефтепродукты вывозились из России через порты Балтийского и Черного морей. Нам достаточно сложно было конкурировать на Дальнем Востоке, ведь мощности советских нефтеперерабатывающих заводов были ориентированы на удовлетворение потребностей данного региона — Сахалина, Камчатки, Владивостока, Магадана, хотя раньше мы располагали хорошими базами для бункеровки морских судов, в том числе и иностранных, на Дальнем Востоке. Учитывая, что нам нужно иметь представление и об услугах, приведем некоторые данные о стоимости транспортных услуг, фрахта судов для перевозки нефтепродуктов.[6]

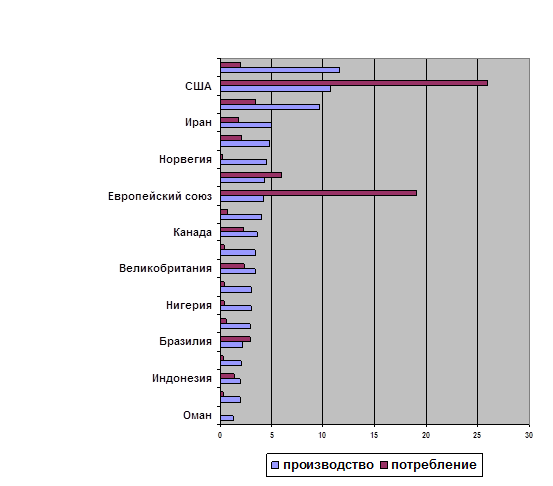

Традиционно мы оперируем общим понятием "мировой рынок нефти", однако детальный анализ показывает, что рынок этот неоднороден и имеет свои региональные особенности. Так, регионы Северной Америки, Европы, СНГ и АТР являются основными потребителями нефти. При этом рынки АТР и Северной Америки, которые собственной добычей обеспечены соответственно на 41% и 56%, наиболее уязвимы и нестабильны. Характерно, что кризисные явления именно на этих рынках и были причиной резких колебаний цен на нефть в последнее десятилетие.

По объему поставок главным поставщиком нефти на мировой рынок в региональном отношении остается во главе с Саудовской Аравией Ближний Восток (Таблица 2), в организационном - ОПЕК, в который входит большинство нефтедобывающих стран ближневосточного региона. По организации поставок и методам ценообразования мировой рынок нефти делится на три сектора: внутренний рынок нефтедобывающих стран, экспорт и импорт нефти по трубопроводным системам и "нефть-на-море", т.е. экспорт и импорт танкерами. Суммарные поставки нефти стран-производителей на свои внутренние рынки составляют 1,6 млрд тонн в год. Внутренние цены на этих рынках значительно отличаются от цен мирового рынка и никак на них не влияют: они часто регулируются правительством страны (напрямую или при помощи налогов и таможенных пошлин) с целью обеспечить более полную загрузку собственных НПЗ и стимулировать развитие экономики своей страны. На экспорт по трубопроводам поставляется около 200 млн тонн в год. Крупнейшими трубопроводными системами мира являются нефтепроводы компании "Транснефть", соединяющие Россию и страны СНГ с Европой, и нефтепроводы, соединяющие Канаду с США. В настоящее время планируется создание трубопроводной системы между Россией и Китаем. Трубопроводный сектор рынка нефти обычно называют "связанным рынком": объем поставок на нем обычно определен на годы вперед, с привязкой цены к цене нефти, которая формируется при перепродаже нефти в танкерах.

Таким образом, цены на нефть на мировом рынке в основном определяются танкерным сектором рынка. Объем танкерных поставок составляет 1,6 млрд тонн в год. Из них 1,1 млрд тонн, или 69%, обеспечивает ОПЕК. Поэтому-то ОПЕК и играет главную роль в образовании цен на нефть на мировом рынке. Практика последних лет, однако, показывает достаточно низкую эффективность работы ОПЕК по управлению мировыми ценами: страны-члены Организации не соблюдают установленные квоты добычи, реакция на поведение рынка замедлена, процесс адаптации уровня квот не оперативен.[7]

Таблица 2.

Главные экспортеры нефти ( млн. т/год).[8]

| Страна | Добыча | Мощность НПЗ | Внутреннее потребление | Потребление нефти, тонн на душу на селения в год | Экспорт нефти при100% загрузке своих НПЗ | Фактический нетто-экспорт |

| Россия | 303,4 | 280,8 | 114,3 | 0,778 | 22,5 | 189,0 |

| Норвегия | 151,9 | 15,3 | 10,1 | 2,280 | 136,6 | 141,8 |

| Мексика | 151,8 | 75,7 | 81,9 | 0,854 | 76,1 | 69,9 |

| Великобритания | 132,5 | 90,9 | 80,5 | 1,363 | 41,6 | 52,0 |

| Оман | 44,6 | 4,2 | 3,4 | 1,440 | 40,4 | 41,2 |

| Ангола | 36,1 | 1,6 | 6,7 | 0,621 | 34,5 | 29,4 |

| Сирия | 27,6 | 12,1 | 9,7 | 0,583 | 15,5 | 17,9 |

| Канада | 100,6 | 92,2 | 83,2 | 2,720 | 8,4 | 17,4 |

| Йемен | 19,0 | 6,0 | 6,0 | 0,364 | 13,0 | 13,0 |

| Казахстан | 25,6 | 21,4 | 14,9 | 0,950 | 4,2 | 10,7 |

| Вьетнам | 11,30 | 0,0 | 6,7 | 0,088 | 11,3 | 4,6 |

| Новая Гвинея | 3,9 | 0,0 | 0,6 | 0,130 | 3,9 | 3,3 |

| Дания | 11,7 | 6,6 | 10,8 | 2,009 | 5,1 | 0,9 |

| Независимые экспортеры, всего | 1 019,9 | 606,8 | 428,9 | 0,884 | 413,1 | 591,0 |

| ОПЕК-Саудовская Аравия* | 414,9 | 82,2 | 59,1 | 2,850 | 332,7 | 355,8 |

| ОПЕК-Венесуэла | 154,8 | 58,6 | 18,4 | 0,792 | 96,2 | 136,4 |

| ОПЕК-Иран | 179,1 | 67,6 | 58,0 | 0,936 | 111,5 | 121,1 |

| ОПЕК-ОАЭ | 113,4 | 10,6 | 7,6 | 2,850 | 102,8 | 105,8 |

| ОПЕК-Кувейт* | 103,1 | 44,1 | 5,3 | 2,850 | 59,0 | 97,7 |

| ОПЕК-Ирак | 105,3 | 17,3 | 17,3 | 0,621 | 88,0 | 88,0 |

| ОПЕК-Нигерия | 103,6 | 21,9 | 17,6 | 0,621 | 81,7 | 86,0 |

| ОПЕК-Ливия | 69,5 | 17,3 | 13,9 | 0,621 | 52,2 | 55,6 |

| ОПЕК-Алжир | 40,7 | 24,1 | 8,4 | 0,280 | 16,6 | 32,3 |

| ОПЕК-Катар | 33,1 | 2,9 | 2,1 | 2,850 | 30,2 | 31,0 |

| ОПЕК-Индонезия | 64,2 | 46,3 | 43,7 | 0,215 | 17,9 | 20,5 |

| ОПЕК, всего | 1 381,7 | 392,9 | 251,4 | 0,509 | 988,8 | 1 130,2 |

| Экспортеры, всего | 2 401,6 | 999,7 | 680,3 | 0,695 | 1 401,8 | 1 721,2 |

| Весь мир | 3 389,0 | 3900,0 | 3 389,0 | 0,565 | -511,0 | 0,0 |

* ПРИМЕЧАНИЕ: данные по Саудовской Аравии и Кувейтувключают по 50% показателей Нейтральной Зоны.

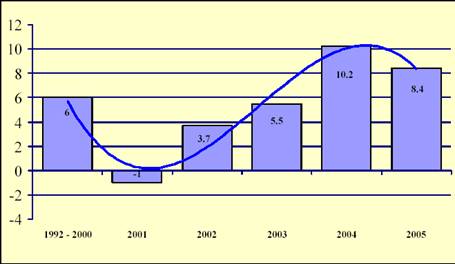

Анализируя данные таблицы 2, можно сделать вывод, что ведущим экспортером нефти среди стран Ближнего зарубежья является Казахстан. Суммарные поставки нефти Казахстана можно подробно рассмотреть на рисунке 2.

Рис 2. Суммарные поставки нефти из Казахстана. [9]

Исходя из рисунка видно, что наиболее благоприятный период поставок нефти из Казахстана наблюдается в 2010 году и по сравнению с 2008 годом поставки возросли на 16%. В свою очередь 2011 год обещает быть неблагоприятным, по прогнозам. И в августе 2011 года ожидается существенный спад поставок нефти из Казахстана, скорей всего это будет связано с экономическими процессами и глобализацией мировой экономики.

Казахстан – предварительные данные за июль. Производство нефти в Казахстане в июле увеличилось примерно на 50 кб/д до 1.65 мб/д в связи с окончанием технического обслуживания на крупном месторождении Tengiz. С целью снижения планируемого бюджетного дефицита в августе правительство вновь ввело пошлину на экспорт сырой нефти, в настоящее время она составляет порядка 2.70 долларов за баррель. Компании - члены двух консорциумов, являющихся операторами крупных месторождений Tengiz и Karachaganak, оспаривают это решение, так как считают, что соглашения, подписанные в 90-х годах в ситуации с низкими ценами, должны быть освобождены от налогов. Многие опасаются, что введение правительством экспортных пошлин и недавно принятое решение об их удвоении с начала 2011 г. может стать в значительной степени козырной картой в переговорах с международными нефтяными компаниями (IOCs) в стране. Вполне возможно, что консорциум, являющийся оператором Karachaganak, может уступить долю в 5-10% правительству в обмен на освобождение от пошлины. В последние годы правительство настаивало на долевом участии в консорциуме, который разрабатывает супергигантское месторождение Kashagan, в попытке увеличить контроль над природными ресурсами страны. Суммарное производство нефти в Казахстане по прогнозам возрастет с 1.66 мб/д в 2010 г. до 1.70 мб/д в 2011 г.

Экспорт нефти из Казахстана - важнейший фактор расширения мирохозяйственных связей, включения страны в глобализационные процессы, реализации не только экономических интересов, но и достижения политических целей. В международном сотрудничестве для укрепления своих позиций на мировых рынках нефти Казахстан основной акцент делает на усиление связей с промышленно развитыми странами, а также с Россией и Китаем. Предпринимаются усилия для расширения сотрудничества в рамках Содружества Независимых Государств. Однако возможности подобного сотрудничества реализуются лишь в незначительной степени.

Несомненно, исходя из таблицы 2, видно, что ведущими экспортерами нефти среди стран Дальнего зарубежья являются Венесуэла, Вьетнам, причем Венесуэла входит в состав Опек, а Вьетнам относится к независимым экспортерам нефти.

Мировые поставки нефти сократились в августе при сравнении по месяцам на 250 кб/д до 86.8 мб/д. Это в значительной степени связано со снижением поставок из стран - не ОПЕК. Мировые поставки при сравнении по годам возросли на 2.0 мб/д, примерно половина из них приходится на страны - не ОПЕК, четверть - на газовый конденсат ОПЕК, пятая часть - на добычу сырой нефти ОПЕК.

Поставки из стран - не ОПЕК снизились в августе на 0.2 мб/д до 52.4 мб/д в связи с сезонным техническим обслуживанием в Канаде, Великобритании и России. Несмотря на более высокое производство нефти в настоящее время в США и Канаде и отсутствие падения добычи в августе, вызванного ураганами, прогноз на 2010 и 2011 гг. увеличен минимально - до 52.6 мб/д и 52.9 мб/д, соответственно. Погодные условия в Мексиканском заливе США остаются нестабильными, в Атлантическом океане формируются многочисленные штормы.

Компания BP и власти США объявили о том, что скважина Macondo в сентябре была заблокирована. На фоне происходящих дебатов относительно совершенствования регулирующей и законодательной основы, МЭА сохранило оценку за прошлый месяц. В соответствии с этой оценкой, потеря производства нефти в Мексиканском заливе США составит в 2010 и 2011 гг. 60 кб/д и 100 кб/д, соответственно, что связано с отсрочками в бурении. До сих пор последствия от аварии в Мексиканском заливе для добычи на шельфе в других странах незначительны.

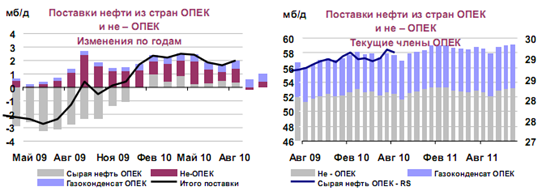

Поставки сырой нефти ОПЕК (рис.3.) в августе сократились на минимальную величину - 60 кб/д до 29.2 мб/д. Производство в 11 странах членах ОПЕК, на которые распространяется квота, без учета Ирака, составило в среднем 26.8 мб/д в прошлом месяце, оставшись без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д до 29.3 мб/д и на 200 кб/д до 28.8 мб/д для четвертого квартала 2010 г. в связи с корректировкой в сторону сокращения добычи газового конденсата ОПЕК. Для 2011 г. значение опциона по прогнозам составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности ОПЕК в августе остались на уровне 5.56 мб/д.

Рис 3. Поставки нефти из стран Опек, Аляске, Индонезии и России на 1 сентября 2010 года.

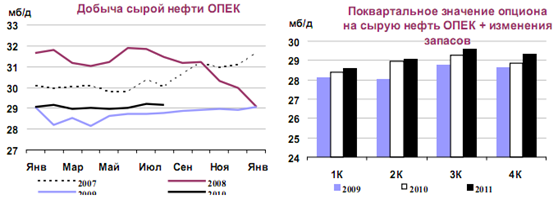

Поставки сырой нефти ОПЕК (рис.4.) в августе сократились на минимальную величину - 60 кб/д до 29.15 мб/д. Производство 11 стран членов, на которые распространяется квота, за исключением Ирака, в прошлом месяце составило 26.83 мб/д. Объемы добычи остались без изменений по сравнению с уровнем за июль. Снижение добычи в ОАЭ и Нигерии было возмещено за счет более высокого производства в Анголе и Иране.

Коэффициент соответствия добычи производственной квоте остался без изменений и составил в августе 53%. Значение данного коэффициента в июле-августе оказалось несколько ниже уровня за первый квартал 2010 г. (55-58%). Суммарные поставки нефти ОПЕК в настоящее время на 1.99 мб/д выше коллективной производственной квоты, составляющей 24.845 мб/д. На следующей встрече ОПЕК предусмотрено пересмотреть прогноз рынка и уровень производства нефти. Встреча министров энергетики стран ОПЕК состоится 14 октября в Вене.

Значение ‘опциона на сырую нефть ОПЕК и изменения запасов’ для третьего квартала 2010 г. увеличено на 100 кб/д (до 29.3 мб/д). Для четвертого квартала 2010 г. значение опциона увеличено на 200 кб/д до 28.8 мб/д. Это связано с корректировкой в сторону сокращения поставок газового конденсата ОПЕК, и несколько более высоким уровнем спроса. Для 2011 г. по прогнозам значение опциона составит 29.2 мб/д, что на 300 кб/д выше уровня 2010 г. Фактические свободные мощности оставались на уровне 5.56 мб/д.

Рис 4. Добыча сырой нефти ОПЕК.

Производство сырой нефти в Ираке с начала года сократилось из-за распространения военных действий, а также в связи с операционными проблемами. Поставки из Ирака в августе снизились на 60 кб/д до 2.32 мб/д, в значительной степени в связи с более низкими поставками нефти с месторождения Kirkuk на севере страны. Поставки оказались на 180 кб/д ниже уровня прошлого года, когда производство оставалось устойчивым на уровне 2.5 мб/д. В последнее время операционные и технические проблемы на юге привели к падению добычи, и вряд ли в ближайшее время добыча вновь увеличится. Ожидается рост производства в южных регионах Ирака к концу 2011 г. на 600 кб/д, принимая во внимание достижение договоренностей относительно объемов добычи между компаниями-партнерами, действующими в этом регионе. Тем не менее, политический тупик, образовавшийся после выборов в марте 2010 г., на фоне логистических и бюрократических проблем, скорее всего, вызовет отсрочки в достижении поставленных целей по уровням производства. Производственные мощности Ирака к 2015 г. должны возрасти на 1.0 мб/д.

Добыча сырой нефти в Иране, по оценкам, в августе возросла на 20 кб/д до 3.7 мб/д. Объемы иранской сырой нефти и газового конденсата в плавучих хранилищах к концу августа сократились на 10-15 мб до 30-35 мб. Тем не менее, уровень запасов в плавучих хранилищах Ирана может вновь возрасти, так как новые санкции могут иметь непредвиденные последствия для покупателей сырой нефти. Отчеты о функционировании рынка говорят о том, что прошедшим летом к Ирану были применены новые санкции со стороны ООН, США, ЕС и совсем недавно – Японии и Южной Кореи, которые имели прямые последствия для поставщиков бензина в страну, банков и других финансовых организаций. При этом санкции не распространялись на поставки сырой нефти. Тем не менее, целый ряд санкций, касающихся финансовой деятельности, косвенным образом осложнили для трейдеров доступ к кредитам для покупки сырой нефти.

Кроме того, транспортные и страховые компании все менее настроены на осуществление бизнеса в Иране во избежание нарушения санкций США. 16 августа министерство финансов США выпустило новые инструкции, касающиеся деятельности финансовых институтов в США и других странах, которые ограничивают бизнес с иранскими компаниями и с центральным банком страны. Чтобы не нарушать строгие санкции, лондонский Lloyd и другие страховые компании предпочли отказаться от страхования или перестрахования поставок нефтепродуктов в Иран. Кроме того, международные транспортные ассоциации прописали новую статью в своих контрактах, позволяющую собственнику транспортного средства отказаться от поставки нефтепродуктов в Иран.

Помимо Ирана, Ангола стала единственной страной членом ОПЕК (Таблица 3.), которая смогла увеличить поставки нефти в августе.

Таблица 3

Добыча сырой нефти ОПЕК, млн.баррелей в день

| Страны ОПЕК | Оценка добычи 2005 | Оценка добычи 2006 | Оценка добычи 2007 | Оценка добычи 2008 | Оценка добычи 2009 | Изменения 2009-2005 | Изменения 2009-2008 | % изменения 2009-2008 |

| Алжир | 1,40 | 1,39 | 1,38 | 1,37 | 1,24 | -0,16 | -0,13 | -9,3% |

| Ангола | 1,30 | 1,45 | 1,72 | 1,85 | 1,77 | -0,47 | -0,08 | -4,1% |

| Эквадор | 0,50 | 0,50 | 0,50 | 0,50 | 0,47 | -0,03 | -0,03 | -6,4% |

| Иран | 4,00 | 3,95 | 3,93 | 3,91 | 3,74 | -0,26 | -0,17 | -4,2% |

| Кувейт | 2,32 | 2,45 | 2,53 | 2,61 | 2,28 | -0,04 | -0,33 | -12,5% |

| Ливия | 1,75 | 1,75 | 1,75 | 1,75 | 1,55 | -0,20 | -0,18 | -10,3% |

| Норвегия | 2,17 | 2,16 | 2,16 | 1,94 | 1,82 | -0,35 | -0,12 | -6,3% |

| Катар | 0,79 | 0,83 | 0,80 | 0,85 | 0,77 | -0,02 | -0,08 | -9,3% |

| Саудовская Аравия | 9,13 | 9,05 | 9,06 | 9,19 | 8,20 | -0,93 | -0,99 | -10,8% |

| ОАЭ | 2,54 | 2,34 | 2,48 | 2,59 | 2,27 | -0,27 | -0,32 | -12,2% |

| Венесуэла | 2,4 | 2,4 | 2,43 | 2,35 | 2,16 | -0,24 | -0,19 | -8,0% |

| ОПЕК-11 | 28,30 | 27,85 | 27,02 | 28,85 | 26,26 | -2,04 | -2,59 | -9,0% |

| Ирак | 2,4 | 2,38 | 2,4 | 2,38 | 2,45 | 0,05 | 0,07 | 2,7% |

| Итого Опек | 30,70 | 30,23 | 31,13 | 31,23 | 28,70 | -2,00 | -2,53 | -8,1% |

По таблице 3 можно сделать вывод, что добыча нефти с каждым годом сокращается и это весьма тревожно. Наибольшее снижение произошло в странах Опек-11 и Саудовской Аравии. Только Ирак имеет положительную тенденцию. За последние 5 лет рост добычи нефти в Ираке составил почти 3 %.

Добыча сырой нефти в Анголе в прошлом месяце возросла в связи с окончанием технического обслуживания. Производство нефти увеличилось на 50 кб/д до 1.79 мб/д. Добыча на месторождении Girassol, оператором которого является Тоталь, в августе была постепенно восстановлена после того, как технические проблемы заставили компанию 13 июля объявить форс мажор на экспорт.

Производство нефти в Нигерии в августе составило в среднем 2.14 мб/д, сократившись на 20 кб/д в связи с саботажем. 16 августа компания Shell объявила форс мажор в связи с аварией на трубопроводе, по которому нефть сорта Bonny Light поставляется с месторождения Cawthorne Channel.

Все же производство нефти в Нигерии остается намного выше уровня прошлого года, так как компании удалось в значительной степени отремонтировать инфраструктуру, которой был нанесен ущерб. В текущем году Shell устойчиво наращивает ранее остановленную добычу на месторождениях Forcados и EA. Объявленный три месяца назад форс мажор по поставкам с месторождения Qua Iboe в начале текущего месяца был отменен. 12 мая после обнаружения утечки нефти на одном из трубопроводов, по которому нефть поступает с месторождения Qua Iboe на экспортный терминал, компания ExxonMobil объявила обстоятельство форс мажор. Теперь компания планирует увеличить мощность с 260 кб/д в августе до 400 кб/д в октябре. В скором времени Shell намерена запустить новый трубопровод стоимостью 1.1 млрд. долларов для поставки нефти на экспортный терминал Bonny.

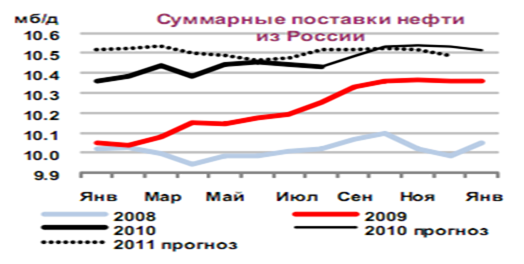

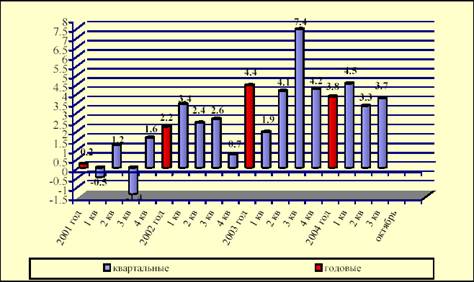

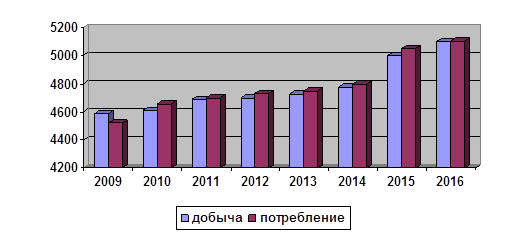

В августе производство нефти в России (рис.5.) сократилось на 100 кб/д до 10.36 мб/д в связи с техническим обслуживанием на комплексе Сахалин 1. Данные по добыче за июль были пересмотрены в сторону увеличения на минимальную величину (20 кб/д).

Добыча в августе оказалась на 70 кб/д ниже прогноза, в значительной степени в связи со снижением производства в рамках Соглашений о разделе продукции (PSAs), которые распространяются на сахалинские проекты и на разработку Харьягинского месторождения. Прогноз годовой добычи остался без изменений, добыча в 2010 г. в среднем составит 10.45 мб/д, она увеличится на 240 кб/д по отношению к 2009 г. В 2011 г. добыча возрастет на более скромную величину - 50 кб/д и составит 10.50 мб/д.

Рис. 5. Суммарные поставки нефти из России.

Необходимо сделать вывод, что поставки нефти из России стали увеличиваться в начале 2009 года и к концу 2010 они достигли своего пика. В первую очередь это связано с улучшением инфраструктуры нефтяного рынка, то есть строительство и запуск новых направлений трубопроводного транспорта. А во-вторых со стабилизацией политических отношений, в основном Украины и России.

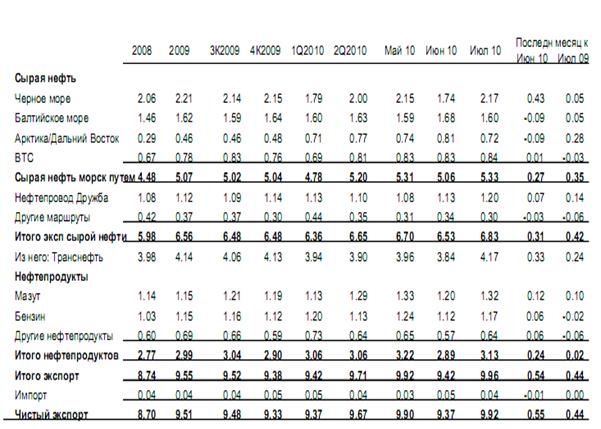

Чистый экспорт нефти из стран бывшего СССР (Талица 4.) в июле достиг нового рекордного уровня. Он увеличился на 550 кб/д (+5.9%) до 9.9 мб/д.

Таблица 4.

Чистый экспорт сырой нефти и нефтепродуктов из стран СНГ (миллион баррелей в день)

Из таблицы 4 видно, что сокращение экспортной пошлины для российской нефти улучшило экономику добычи, и, соответственно, производители увеличили объемы перевозок. В результате экспорт сырой нефти постепенно достиг нового рекордного уровня в 6.8 мб/д (+4.7%). Поставки по Черному морю в течение месяца возросли на 25%, совместно с ростом поставок по трубопроводу Дружба это возместило незначительное сокращение поставок по Балтийскому морю и в Арктике/Дальнем Востоке. Увеличение поставок по Черному морю осуществлялось через порт в Новороссийске, объемы поставок достигли 1 мб/д (+350 кб/д при сравнении по месяцам). Перевозки возросли и за счет поставки на экспорт нефти, ранее содержащейся в портовых хранилищах. Объемы прокачки нефти через украинский порт Pivdenne в течение месяца удвоились в связи с проведением технического обслуживания в других портах, но они оставались сниженными по сравнению с уровнем до начала июня. Транспортировка нефтепродуктов возросла на 240 кб/д (+8.3%) до 3.1 мб/д благодаря окончанию сезонного технического обслуживания на НПЗ и сокращению экспортной пошлины на нефтепродукты. Эти изменения побудили экспортеров организовать отправку нефтепродуктов на экспорт, отложенную в прошлом месяце. Поставки мазута возросли на 120 кб/д, поставки газойля и «других нефтепродуктов» - на 60 кб/д по каждой категории.

По оценкам, поставки сырой нефти в августе сократились примерно до уровня за июнь, что связано с ростом пошлины на экспорт нефти с 249 долларов за тонну до 264 доллара (+6%). Тем не менее, это сокращение, по всей вероятности, будет смягчено за счет роста поставок сырой нефти через порт Приморск, где запланированное техническое обслуживание на Балтийской трубопроводной системе, по которой нефть поставляется в порт, было прервано из-за лесных пожаров.

Похожие работы

... этом случае можно ожидать роста трудовых издержек, что, скорее всего, повлечет за собой снижение прибылей (а в более отдаленной перспективе – ускорение инфляции). 2. Влияние мирового рынка нефти на состояние экономики США 2.1 США и цены на нефть Фактором, сдерживающим расширение деловой активности США, является и достигнутый высокий уровень мировых цен на энергоносители. Поскольку США ...

Мировой рынок нефти: проблемы истощения ресурсов и энергетическая безопасность национальных экономик

ой работе определены следующие задачи: - рассмотреть структуру мирового рынка нефти; - рассмотреть проблемы истощения нефтяных ресурсов; - просмотреть какие могут быть последствия; - рассмотреть энергетическую безопасность национальных экономик; - выявить альтернативные источники. Основными источниками при написании курсовой работы послужили: Глава 1. Формирование мирового рынка нефтяных ...

... ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы. Россия как ключевой игрок на мировом рынке нефти В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю ...

... 24,6 24,2 "Славнефть" 12,9 12,3 11,8 11,9 12,3 13,5 16,2 "Роснефть" 13,0 13,4 12,6 12,6 13,5 14,9 16,0 "Сиданко" 20,8 20,3 19,9 19,6 13,0 … 16,0 "Башнефть" 16,3 15,4 12,9 12,3 11,9 … … Сырая нефть и нефтепродукты составляют примерно 40% суммарного экспорта России, нефть – существенный источник доходов бюджета. Российская Федерация выступает как один из ведущих ...

0 комментариев