Структура отрасли и основные поставщики нефтепродуктов

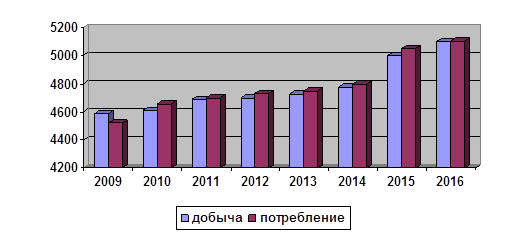

Современное состояние динамики потребления и запасов на Мировом рынке нефти

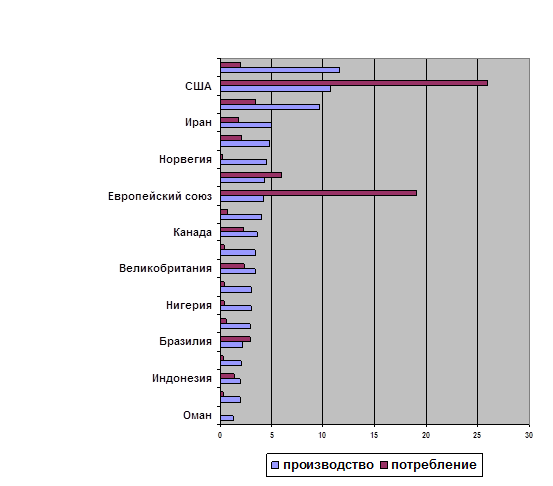

Запасы нефти

Анализ формирования инфраструктуры нефтяной промышленности

Анализ особенностей формирования цен на нефть на мировом уровне

Pest и Swot – анализ Мирового рынка нефти

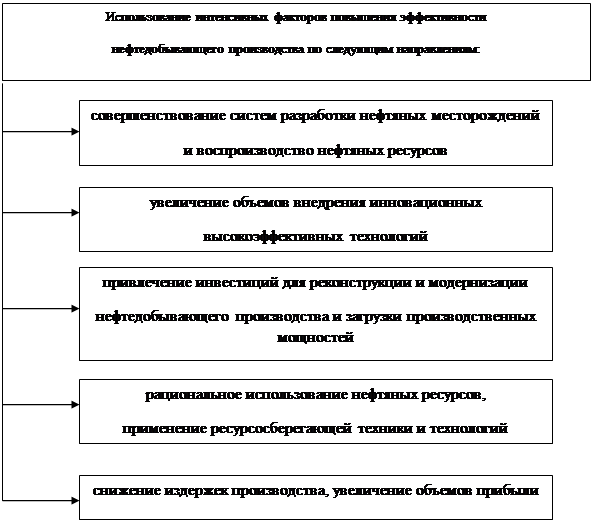

Направления совершенствования на Мировом рынке нефти

Навигация

Анализ формирования инфраструктуры нефтяной промышленности

Мировой рынок нефти

126677

знаков

12

таблиц

15

изображений

2.2 Анализ формирования инфраструктуры нефтяной промышленности

Проблема развития транспортной инфраструктуры ТЭК имеет особое значение. Поэтому в последнее время пристальное внимание уделяется развитию всего комплекса транспортной инфраструктуры и прежде всего инфраструктуры нефтяного комплекса:

Развитие транспортной инфраструктуры нефтяного комплекса обусловлено следующими основными факторами:

- появлением новых центров добычи нефти в Каспийском регионе и на востоке России (Восточная Сибирь, Республика Саха (Якутия), шельф острова Сахалин) при снижении добычи в традиционных районах добычи европейской части страны (Татария, Башкирия, Кавказ);

- целесообразностью формирования новых экспортных маршрутов нефти и нефтепродуктов;

- необходимостью увеличения мощности нефтеналивных терминалов для морских поставок нефти на экспорт и импорт;

- необходимостью иметь резерв нефтетранспортных мощностей для обеспечения транзита нефти по системе трубопроводов.

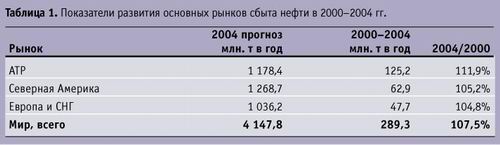

Нельзя не отметить, что Россия занимает особое место среди основных поставщиков нефти с точки зрения возможных объемов поставок, транзитного потенциала и надежности (стабильности) поставок. Кроме того, можно определенно утверждать, что в обозримой перспективе Россия сохранит статус одного из основных поставщиков углеводородного сырья на мировой рынок. В будущем ожидается умеренный рост добычи на 1,5-2% в год, что позволит России добывать к 2015 г. 510-540 млн. т. нефти. Также ожидается существенное изменение структуры сектора нефтедобычи. К 2015 г., в европейской части страны будет отмечено снижение уровня добычи со 110 млн. т. (в 2005 году) до 80-90 млн. т. Однако данное падение будет полностью компенсировано появлением новых нефтегазоносных провинций (Восточная Сибирь, шельфы морей) добыча нефти в которых к 2015 г. достигнет 40-70 млн. т., а также развитием производственной базы Тимано-Печорской провинции, где предполагаемая добыча увеличится может увеличиться до 35 млн. т.

Вместе с тем в настоящее время существует ряд структурных ограничений имеющейся транспортной инфраструктуры, существенным образом снижающих потенциал экспорта российской нефти и других поставщиков на мировой рынок, в т.ч.:

- исторически сложившаяся замкнутость транспортной инфраструктуры на европейское направление экспорта нефти;

- практическое отсутствие возможности увеличения транспортировки нефти через черноморские порты и проливы Босфор и Дарданеллы;

- ограниченные возможности наращивания экспорта через порты Балтийского моря;

- отсутствие транспортных систем для экспорта нефти на наиболее перспективные рынки АТР.

Соответственно для обеспечения прогнозного роста объемов добычи и экспорта российской нефти необходимо дальнейшее развитие системы магистральных нефтепроводов ОАО «АК «Транснефть», увеличение ее пропускной способности, а также расширение действующих и строительство новых нефтеналивных морских терминалов. В настоящее время локализован ряд проектов, позволяющих снять большую часть этих ограничений.

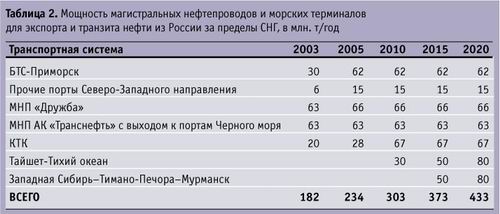

Строительство трубопроводной системы «Восточная Сибирь - Тихий океан» (мощностью до 80 млн. т в год) обеспечит формирование в Восточной Сибири и Республике Саха (Якутия) новых центров добычи нефти и выход России на энергетический рынок АТР, создание оптимальной транспортной инфраструктуры, отвечающей требованиям рационального пользования недрами, с учетом перспектив освоения нефтегазовых ресурсов в районе острова Сахалин.

На первом этапе строительство нефтепровода на участке Тайшет -Сковородино для транспортировки 30 миллионов тонн западносибирской нефти, а также нефтетерминал на побережье Тихого океана.

На втором этапе будет произведено увеличение мощности существующей части нефтепровода и терминала, а также будет построен участок трубопровода от Сковородино до нефтеналивного терминала.

Наиболее приемлемым для России является проект строительства нефтепровода Бургас — Александруполис. Тариф на транспортировку нефти по маршруту этого нефтепровода, проходящего по территории Болгарии и Греции, будет сопоставим с величиной тарифа на доставку нефти танкерами через Босфор и Дарданеллы.

Кроме того, для оптимизации загрузки созданных нефтетранспортных мощностей и соответствующего повышения их операционной эффективности России экономически целесообразно увеличение транзитных поставок нефти из Казахстана и Азербайджана.

Для оптимизации экспортных поставок нефтепродуктов с крупнейших нефтеперерабатывающих заводов предусматривается строительство нефтепродуктопроводов Сызрань - Саратов - Волгоград - Новороссийск, Андреевка - Альметьевск, а также Кстово - Ярославль - Кириши - Приморск и перевалочного комплекса в городе Приморске. В целом мощности магистральных нефтепродуктопроводов могут возросли к 2010 г. не менее чем на 1/3.

Проанализируем увеличение мировой транспортировки нефти 2005-2009 г. В таблице 9.

Таблица 9

Мировая транспортировка нефти 2005-2009 гг., млн. тонн.

| Наименование нефтетранспорта | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение, млн. т | Относительное отклонение, % |

| Водный транспорт | 1451 | 1435 | 1400 | 1256 | 1390 | -61 | 95,8 |

| Нефтепровод | 187 | 200 | 200 | 331 | 350 | +163 | 187,6 |

| Железнодорожный транспорт | 106 | 105 | 100 | 96 | 98 | -8 | 92,5 |

| Прочий транспорт | 20,6 | 20,5 | 21,2 | 21 | 21 | +0,4 | 102 |

| Общий объем экспортируемой нефти в мире | 1764,6 | 1760,5 | 1721,2 | 1704 | 1859 | +94,4 | 105,3 |

По таблице 9 можно сказать, что:

Увеличился общий объем экспортируемой нефти;

С каждым годом увеличивается преобладание трубопроводного транспорта и возможно вскоре он полностью заменит водный транспорт;

Железнодорожный и прочий транспорт остались на прежнем уровне, произошли изменения, но они незначительны.

В целом, инфраструктура на мировом рынке нефти с каждым годом набирает свои обороты и еще есть направления, в которых она может еще развиваться и развиваться. Можно сказать, что эпоха нефтяной инфраструктуры только начинается.

Похожие работы

... этом случае можно ожидать роста трудовых издержек, что, скорее всего, повлечет за собой снижение прибылей (а в более отдаленной перспективе – ускорение инфляции). 2. Влияние мирового рынка нефти на состояние экономики США 2.1 США и цены на нефть Фактором, сдерживающим расширение деловой активности США, является и достигнутый высокий уровень мировых цен на энергоносители. Поскольку США ...

Мировой рынок нефти: проблемы истощения ресурсов и энергетическая безопасность национальных экономик

ой работе определены следующие задачи: - рассмотреть структуру мирового рынка нефти; - рассмотреть проблемы истощения нефтяных ресурсов; - просмотреть какие могут быть последствия; - рассмотреть энергетическую безопасность национальных экономик; - выявить альтернативные источники. Основными источниками при написании курсовой работы послужили: Глава 1. Формирование мирового рынка нефтяных ...

... ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы. Россия как ключевой игрок на мировом рынке нефти В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю ...

... 24,6 24,2 "Славнефть" 12,9 12,3 11,8 11,9 12,3 13,5 16,2 "Роснефть" 13,0 13,4 12,6 12,6 13,5 14,9 16,0 "Сиданко" 20,8 20,3 19,9 19,6 13,0 … 16,0 "Башнефть" 16,3 15,4 12,9 12,3 11,9 … … Сырая нефть и нефтепродукты составляют примерно 40% суммарного экспорта России, нефть – существенный источник доходов бюджета. Российская Федерация выступает как один из ведущих ...

0 комментариев