Структура отрасли и основные поставщики нефтепродуктов

Современное состояние динамики потребления и запасов на Мировом рынке нефти

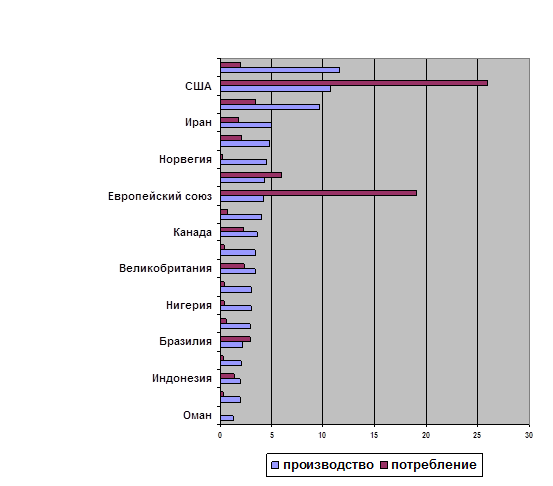

Запасы нефти

Анализ формирования инфраструктуры нефтяной промышленности

Анализ особенностей формирования цен на нефть на мировом уровне

Pest и Swot – анализ Мирового рынка нефти

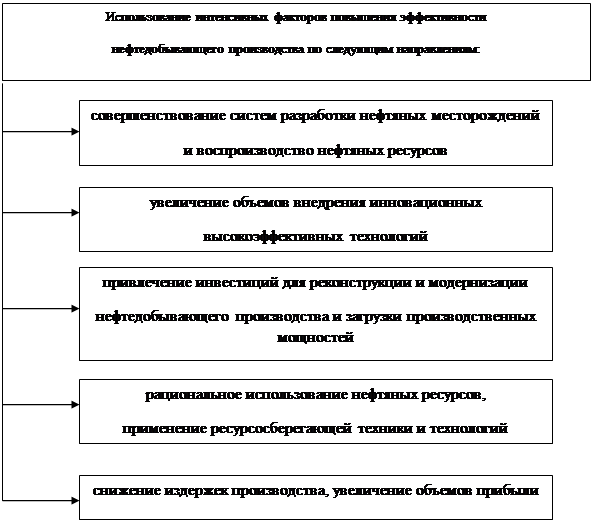

Направления совершенствования на Мировом рынке нефти

Навигация

Современное состояние динамики потребления и запасов на Мировом рынке нефти

Мировой рынок нефти

126677

знаков

12

таблиц

15

изображений

1.3 Современное состояние динамики потребления и запасов на Мировом рынке нефти

Прогноз спроса на нефть в странах - не ОЭСР в 2010 и 2011 гг. пересмотрен в сторону снижения в среднем на 30 кб/д в связи с несколько более низкими данными по странам Азии и Ближнего Востока. Рост спроса замедлился в большей степени, чем ожидалось, суммарный спрос составит в среднем в 2010 г. 41.0 мб/д (+4.4% или +1.7 мб/д при сравнении по годам), в 2011 г. возрастет до 42.5 мб/д (+3.6% или +1.5 мб/д).

Прогноз мирового спроса на нефть в 2010 г. был пересмотрен в минимальной степени (+50 кб/д), отражая незначительные изменения фундаментальных факторов. Неопределенность относительно возможности повторного витка рецессии в странах ОЭСР сохраняется. Тем не менее, данные по спросу на нефть крупнейшей экономике мира - США - оказались выше по сравнению с ожидаемыми. Рост спроса на нефть в странах - не ОЭСР, в частности, в Китае немного замедлился, тем не менее, мировой рост спроса поддерживается за счет периодически повторяющихся всплесков потребления газойля и бытового топлива в Латинской Америке. В данном случае этот всплеск произошел за счет роста потребления в сельском хозяйстве и промышленности, холодной зимней погоды и перерывов в поставках природного газа.

Несмотря на существующую неопределенность, прогнозы МЭА на 2010 г. остаются устойчивыми.

Начиная с четвертого квартала 2009 г. (рис.6.), спрос изменялся в коридоре 500 кб/д (86.1-86.6 мб/д), что определило годовой рост в среднем на +1.7 мб/д. Начиная с декабря 2009 г. коридор изменения спроса сузился до 300 кб/д (86.3-86.6 мб/д). Эти данные подкреплены фактическими данными по спросу и оценками развития экономики Международного валютного фонда, которые претерпели минимальные изменения.

Напротив, прогнозы МЭА, в соответствии с которыми рост спроса в 2010 г. первоначально предусматривался на уровне менее чем 1 мб/д, были пересмотрены в сторону резкого увеличения.

Рис. 6. Мировой спрос на нефть.

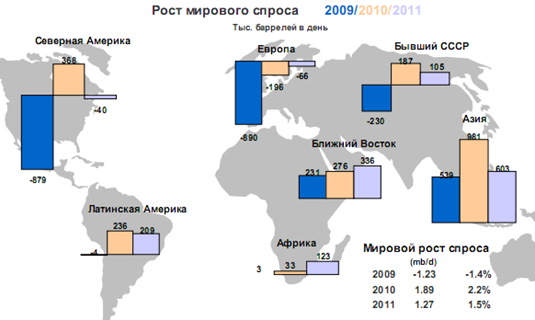

В сегодняшних прогнозах МЭА мировой спрос на нефть составит в 2010 г. 86.6 мб/д (+2.2% или +1.9 мб/д при сравнении по годам), в 2011 г. - 87.9 мб/д (+1.5% или +1.3 мб/д). Тем не менее, несмотря на прогноз на текущий год, предусматривающий роста спроса, следующий год представляет значительные риски сокращения спроса в случае замедления темпов рост мировой экономики. Как уже отмечалось в обзоре за прошлый месяц, если мировой рост ВВП в 2011 г. окажется на 30% ниже по сравнению с прогнозируемым уровнем, то мировой спрос на нефть будет на 1.2 мб/д ниже (рис.7).

Рис. 7. Рост Мирового спроса на нефть 2009-2011 гг.

Можно сделать следующий вывод, что спрос нефти наблюдается в следующих регионах: наибольший в Азии, затем Ближний Восток и Латинская Америка.

В целом наблюдается увеличение мирового спроса на нефть 2010 году, а уже в 2011 году ожидается его снижение.

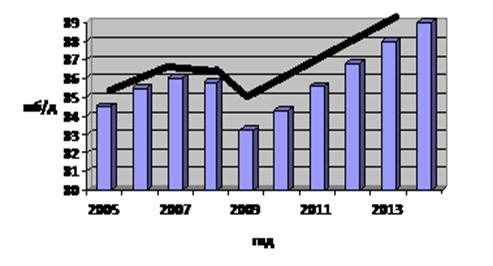

В результате корректировки прогноза средний уровень спроса за 2009-2014 гг. будет на 1.9 мб/д выше по сравнению с прогнозом за прошлый июнь. Более высокие базовые данные за 2009 г., частично связанные с влиянием экономических и фискальных программ стимулирования (в частности, для стран - не ОЭСР), и более высокие оценки роста ВВП за 2009/2010 гг. легли в основу этих изменений. Сценарий МЭА (международное энергетическое агентство) по более высокому росту ВВП основан на прогнозе Международного валютного фонда за октябрь 2009 г., в котором учтены более высокие темпы восстановления экономики по сравнению с предыдущим прогнозом. К концу прогнозируемого периода мировая экономика может восстановить предыдущий тренд роста, достигшего 4.5% в год. К середине десятилетия цена на сырую нефть составит примерно 80 долларов за баррель (в сравнении с 70 долларами по предыдущему прогнозу). В случае более высокого роста ВВП, с 2009 г. и далее среднегодовой рост спроса составит 1.2 мб/д (+1.4%). В результате к 2014 г. мировой спрос достигнет 91 мб/д. Основной рост спроса относится к странам - не ОЭСР, он догоняет уровень спроса в странах ОЭСР, на которые к 2014 г. придется 51% от мирового спроса.

После разразившегося в 2008 г. экономического кризиса многие параметры должны уточняться, но в соответствии с рабочими оценками МЭА, произойдет изменение структуры спроса, страны ОЭСР сократят общий уровень роста спроса в будущем. После экономического спада в 2009 и 2010 гг. ожидается сокращение нефтеемкости экономики (более жесткие стандарты экономии топлива, реструктуризация промышленности и замещение нефти газом).

Как и в прогнозе за июнь, МЭА разработало сценарий более низкого экономического роста ВВП, который составит за период 2011-2014 гг. в среднем 3% ежегодно. Оценки цен на нефть и достигаемого уровня энергоэффективности те же самые, что и в сценарии более высокого роста ВВП. В результате среднегодовой рост спроса на нефть после 2009 г. составит 0.5 мб/д (+0.5% в год), мировой спрос в 2014 г. достигнет 87 мб/д (возвратится к уровню мирового спроса 2007 г.) (рис.8). Как и в прогнозе за июнь, расхождение по росту спроса в 4 мб/д к середине десятилетия сопровождается весьма существенной разницей в отношении мирового баланса нефти. Годовое сокращение спроса на нефть в странах ОЭСР в данном случае в два раза больше, чем в сценарии более высокого роста ВВП, при этом 75% разницы в спросе приходится на страны - не ОЭСР.

Рис. 8. Мировой спрос на нефтепродукты.

Подводя итог мирового спроса на нефтепродукты можно сказать следующее, что спрос в первую очередь зависит от стоимости и производства, а на рисунке можно проследить эту зависимость. Естественно больше продать чем произвели невозможно, а реакция на стоимость нефтепродуктов с каждым годом становится менее заметной, так как без этого энергоресурса в производственном процессе никуда.

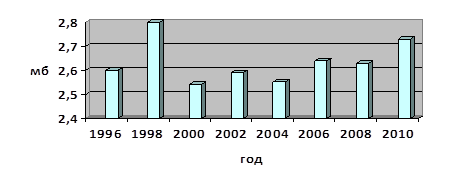

Промышленные запасы в странах ОЭСР в июле возросли на 19.0 мб до 2 785 мб. Тем не менее, рост запасов был меньше по сравнению со средним уровнем за последние пять лет, составляющим 31.7 мб. Запасы нефтепродуктов увеличились на 21.3 мб, прирост запасов сосредоточен в Северной Америке и относится к запасам средних дистиллятов и ‘других продуктов’. Запасы сырой нефти сократились на 0.6 мб, так как снижение запасов в Европе и Северной Америке перевесило рост запасов в Тихоокеанском регионе.

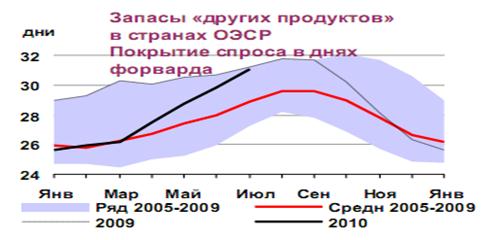

Покрытие спроса в днях форварда в июле увеличилось до 61.4 дней по сравнению с 61.0 днем в июне. Покрытие спроса на «другие продукты» в Северной Америке возросло на 2.5 дня, покрытие спроса на мазут в Европе и Северной Америке, и на моторное топливо в Тихоокеанском регионе сократилось.

В соответствии с данными за август, промышленные запасы нефти в странах ОЭСР возросли на 8.7 мб, отметив тем самым пять последовательных месяцев роста. Уровень запасов сырой нефти сократился на 9.4 мб по сравнению с предыдущими месяцами, но это сокращение было возмещено за счет прироста запасов нефтепродуктов на 18.2 мб. Для сравнения - средний за последние пять лет прирост запасов указывает на их увеличение на 3.2 мб.

Третий месяц подряд отмечалось снижение краткосрочных запасов нефти в плавучих хранилищах - до 72 мб в конце августа с 90 мб в июле. Запасы сырой нефти резко снизились - с 59 мб в июле до 37 мб в августе в связи со значительным сокращением запасов на Ближнем Востоке и в Мексиканском заливе. Рост суммарных запасов в северо-западной Европе привел к увеличению запасов нефтепродуктов в плавучих хранилищах до 35 мб.

Рис.9. Суммарные промышленные запасы нефти в странах ОЭСР.

Можно сделать вывод, что промышленные запасы в странах ОЭСР (рис.9.) в июле возросли на 19.0 мб до 2 785 мб за счет резкого роста запасов средних дистиллятов и ‘других продуктов’ в США. Рост запасов отмечался пятый месяц подряд, но он не достиг среднего за июль показателя за последние пять лет (+31.7 мб). Тем не менее, коммерческие запасы в странах ОЭСР составили 2 785 мб, что только на 11.3 мб ниже рекордных уровней. В августе 1998 г., по оценкам, запасы составили 2 797 мб, что было самым высоким уровнем с официального начала функционирования Ежемесячной статистики по нефти в странах ОЭСР.

Рис. 10. Запасы «других продуктов» в странах ОЭСР.

По рисунку 10 видно, что рост запасов в июле обусловлен резким, хотя и сезонным увеличением запасов средних дистиллятов и «других продуктов» в Северной Америке (11.4 мб и 13.4 мб, соответственно). Увеличение запасов привело к росту показателя покрытия регионального спроса на ‘другие продукты’ на 2.5 дня, покрытие спроса на дистилляты возросло на 1.2 дня. Этот рост был в определенной степени возмещен за счет сокращения показателя покрытия регионального спроса на бензин и мазут. Суммарное увеличение запасов нефтепродуктов в странах ОЭСР составило 21.3 мб. Запасы сырой нефти и ‘других видов нефти’ оказались несколько ниже (0.6 мб и 1.7 мб, соответственно), так как сокращение запасов в Северной Америке и Европе возместило прирост запасов в Тихоокеанском регионе.

Несмотря на то, что запасы бензина в июле снизились на 1.3 мб (рис.11), это сокращение было меньше, чем в среднем за последние пять лет (5.6 мб). Значение показателя покрытия спроса в днях форварда превзошло средний ряд за последние пять лет. В Северной Америке в течение летнего периода запасы бензина традиционно сокращаются. В текущем году более высокие объемы нефтепереработки на НПЗ привели к увеличению запасов в июле на 3.9 мб в отличие от обычных сезонных тенденций. Предварительные данные за август говорят о дальнейшем росте запасов в США на 2.3 мб. Напротив, запасы бензина в июле в Тихоокеанском регионе и в Европе резко сократились - на 2.7 мб и 2.5 мб, соответственно.

Рис. 11. Запасы бензина и нефтепродуктов.[10]

Следует сделать вывод, что уровень запасов за май был скорректирован в сторону понижения (3.8 мб) в связи с пересмотром запасов сырой нефти и других нефтепродуктов в Канаде. Данные за июнь были подвергнуты более значительной корректировке в сторону увеличения (6.3 мб), что, в свою очередь, привело к увеличению базового уровня. Корректировка данных за июнь произведена с учетом роста запасов в странах ОЭСР на 9.2 мб, в отличие от ранее объявленного сокращения запасов на 0.8 мб. При этом запасы сырой нефти и нефтепродуктов увеличились. Основные изменения базового уровня связаны с корректировкой в сторону увеличения данных по запасам «других продуктов» в США, в отличие от более типичной корректировки в сторону сокращения данных по запасам в июне.

Необходимо заметить, что все новые черты рынка постиндустриального общества свидетельствуют о тенденции к совершенствованию его механизма по сравнению с рынком индустриальной эпохи. Кроме того, можно даже предположить наличие тенденции в развитии рынка по направлению к его биржевой модели высокоорганизованного рынка нефти. Многие рынки, особенно финансовые и валютные, в настоящее время уже являются своеобразными электронными биржами, где действуют высокопрофессиональные участники. В перспективе подобных рынков станет еще больше.

Совершенствование рыночного механизма в процессе информатизации повышает эффективность рынка как механизма распределения ресурсов, важнейшим условием которого является гибкость цен, отражающая колебания спроса и предложения. Современные средства информационной техники позволяют сконцентрировать в общедоступных базах данных рыночную информацию и предоставить ее максимальному числу заинтересованных лиц.

Глобализация мировых энергетических рынков является закономерным этапом их эволюционного развития. Рынки энергоресурсов, будучи вначале однопродуктовыми и локальными, эволюционировали со временем в сторону региональных и мировых рынков отдельных энергоресурсов (например, нефти) и региональных рынков энерготоваров или энергетических рынков (например, европейский рынок электроэнергии и газа).

Что касается роли нефти в мировой экономике и энергетике, то переоценить ее на современном этапе развития общества весьма сложно. Она является преимущественным сырьем для производства различны синтетических материалов. И хотя существующие технологии позволяют получать продукты органического синтеза из различных видов сырья — угля, газа и биомассы, их стоимость пока (за исключением газовых технологий) намного выше, чем при производстве из нефти. Нефть (вернее, продукты ее переработки) — основное топливо для транспортных средств и эффективное котельно-печное топливо. Достаточно сказать, что на нефтепродуктах в настоящее время вырабатывается 8% всей мировой электроэнергии.

Можно сделать вывод, что мировой нефтяной комплекс в течение более ста лет был основой сложившегося технологического уклада, энергетическим двигателем современного индустриального развития. Переход общества от индустриального типа развития к новому постиндустриальному типу (информационной экономики) неизбежно сопровождается трансформацией всех рыночных механизмов, включая сегменты мирового товарного и финансового рынков, в направлении эффективного обеспечения экономического роста и складывающихся новых факторных пропорций в мировом воспроизводственном процессе.

В обозримой перспективе основной проблемой развития мировой энергетики будет не нехватка энергетических ресурсов, как таковых, а возможность обеспечить требуемые объемы производства топлива и энергии необходимыми инвестиционными ресурсами на таких условиях, чтобы стоимостные показатели оставались приемлемыми для потребителей и привлекательными для производителей энергоносителей.

Еще проблема, на которую необходимо обратить пристальное внимание при дальнейших исследованиях, — научно-технический прогресс (НТП) и новые технологии на всех этапах разведки, производства, транспортировки, преобразования и потребления топливно-энергетических ресурсов. Научные исследования и практика работы ведущих энергетических компаний убедительно свидетельствуют: НТП является одним из основных факторов, определяющих состояние и перспективы всей мировой энергетики.

Похожие работы

... этом случае можно ожидать роста трудовых издержек, что, скорее всего, повлечет за собой снижение прибылей (а в более отдаленной перспективе – ускорение инфляции). 2. Влияние мирового рынка нефти на состояние экономики США 2.1 США и цены на нефть Фактором, сдерживающим расширение деловой активности США, является и достигнутый высокий уровень мировых цен на энергоносители. Поскольку США ...

Мировой рынок нефти: проблемы истощения ресурсов и энергетическая безопасность национальных экономик

ой работе определены следующие задачи: - рассмотреть структуру мирового рынка нефти; - рассмотреть проблемы истощения нефтяных ресурсов; - просмотреть какие могут быть последствия; - рассмотреть энергетическую безопасность национальных экономик; - выявить альтернативные источники. Основными источниками при написании курсовой работы послужили: Глава 1. Формирование мирового рынка нефтяных ...

... ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы. Россия как ключевой игрок на мировом рынке нефти В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю ...

... 24,6 24,2 "Славнефть" 12,9 12,3 11,8 11,9 12,3 13,5 16,2 "Роснефть" 13,0 13,4 12,6 12,6 13,5 14,9 16,0 "Сиданко" 20,8 20,3 19,9 19,6 13,0 … 16,0 "Башнефть" 16,3 15,4 12,9 12,3 11,9 … … Сырая нефть и нефтепродукты составляют примерно 40% суммарного экспорта России, нефть – существенный источник доходов бюджета. Российская Федерация выступает как один из ведущих ...

0 комментариев