Описание объекта исследования

Характеристика рынка

Потребители продукции ОАО "Завод ЖБК-1"

Характеристика инновационной деятельности на ОАО "Завод ЖБК-1"

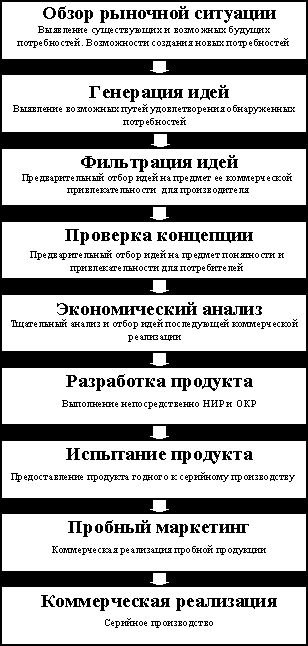

Комплексная характеристика нововведения

Обоснование выбора проекта

Обоснование эффективность инновационного проекта

Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

Чистая текущая дисконтированная стоимость (NPV)

Внутренняя норма доходности (IRR)

Организация реализации проекта

Навигация

Потребители продукции ОАО "Завод ЖБК-1"

Конкуренция в инновационной деятельности

105857

знаков

44

таблицы

3

изображения

1.5. Потребители продукции ОАО "Завод ЖБК-1"

Потребителями продукции завода являются ПМК, СУ, частные лица города Белгорода и Белгородской области. Всего у предприятия 150 потребителей. В таблице 1.3 приведены данные об основных потребителях завода "ЖБК- 1".

Таблица 1.3.

Потребители продукции ОАО "Завод ЖБК – 1"

| № | Название предприятия | Вид продукции |

| 1 | Белг.МПМК-3 | железобетон, блоки, тов. бетон, раствор |

| 2 | АО "Монолитбелгородстрой" | железобетон, блоки, тов. бетон и раствор |

| 3 | ПКЦ "Белгородстрой" | железобетон, блоки, тов. бетон и раствор |

| 4 | АО "Белстроймонтаж" | железобетон, блоки, тов. бетон и раствор |

| 5 | Индивидуальные лица | все виды продукции |

Характеристика потребителей строительных материалов, выпускаемых заводом, выглядит следующим образом:

Частные лица (8-11%). Продукция используется, главным образом, для застройки земельных участков, постройки коттеджей, гаражей. Продукция приобретается обычно за наличный расчет.

Строительные организации различных форм собственности (65-75%). Продукция используется при строительстве промышленных и жилых зданий. Оплата ведется по безналичному расчету.

Предприятия, фирмы, организации различных форм собственности (15-20%). Продукция применяется при строительстве зданий. Оплата производится согласно условиям договора.

Продукция ОАО "Завод ЖБК-1" используется при строительстве жилых и промышленных зданий, в качестве конструкций для инженерных сооружений.

1.6. Анализ основных технико-экономических показателей предприятия

Таблица 1.4.

| Наименование показателя | Ед. изм. | 2004 г. | 2005 г. |

| 1. Товарная продукция | т.р. | 758411 | 953688 |

| 2. Объем производства продукции в натураль- ном выражении: | |||

| - сборный ж/бетон | м3 | 104841 | 91521 |

| - блоки | м3 | 17826 | 19018 |

| - "Хенке" | м3 | 46832 | 56182 |

| - "Хесс" | м3 | 73535 | 84427 |

| - бетонные смеси | м3 | 317337 | 344190 |

| - в т.ч. товарный бетон | м3 | 73453 | 96175 |

| - товарный раствор | м3 | 41790 | 38303 |

| - арматура товарная | тн | 823 | 1130 |

| 3. Выручка от продаж без НДС | т.р. | 878034 | 985035 |

| 4. Валовая прибыль | т.р. | 269419 | 330463 |

| 5. Себестоимость проданных товаров | т.р. | 608615 | 654572 |

| 6. Прибыль от продаж | т.р. | 231207 | 289854 |

| 7. Прибыль до налогообложения | т.р. | 188546 | 254000 |

| 8. Чистая прибыль | т.р. | 129887 | 185573 |

| 9. Амортизационные отчисления | т.р. | 16427 | 15887 |

| 10. Рентабельность продаж по прибыли от продаж | % | 26,33 | 29,43 |

| 11. Рентабельность продаж по прибыли до налогообложения | % | 21,47 | 25,79 |

| 12. Рентабельность продаж по чистой прибыли | % | 14,79 | 18,84 |

| 13. Рентабельность активов по прибыли до налогообложения | % | 31,36 | 31,42 |

| 14. Рентабельность собственного капитала по чистой прибыли | % | 27,38 | 29,40 |

| 15. Фонд оплаты труда | т.р. | 91377 | 114083 |

| 16. Среднесписочная численность | чел. | 889 | 905 |

| 17. Производительность 1 чел. | т.р. | 853,11 | 1053,80 |

| 18. Средняя заработная плата | т.р. | 8677 | 10208 |

| 19. Среднегодовая стоимость ОФ | т.р. | 124345 | 181729 |

| 20. Фондоотдача на 1 рубль ОФ | руб. | 6,10 | 5,25 |

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности.

Рентабельность продаж по прибыли от продаж.

Рпприб. от прод. = Прибыль от продаж / Выручка ∙ 100%

Рпприб. от прод. 2004 =231207 / 878034 ∙ 100% = 26,33%

Рпприб. от прод. 2005 =289854 / 985035∙ 100% = 29,43%

Рентабельность продаж по прибыли до налогообложения.

Рпприб. до н/обл. = Прибыль до н/обл. / Выручка ∙ 100%

Рпприб. до н/обл.2004 = 188546 / 878034 ∙ 100% = 21,47%

Рпприб. до н/обл.2005 = 254000 / 985035 ∙ 100% = 25,79%

Рентабельность продаж по чистой прибыли.

Рпчист. приб. = Чистая прибыль / Выручка ∙ 100%

Рпчист. приб.2004 = 129887 / 878034 ∙ 100% = 14,79%

Рпчист. приб.2005 = 185573 / 985035 ∙ 100% = 18,84%

Рентабельность активов по прибыли до налогообложения.

Раприб. до н/обл. = Прибыль до н/обл. / СовАср/год ∙ 100%

Раприб. до н/обл.2004 = 188546 / ((485989+716326)/2) ∙ 100% = 31,36%

Раприб. до н/обл.2005 = 254000 / ((716326+900350)/2) ∙ 100% = 31,42%

Рентабельность собственного капитала по чистой прибыли.

Рскчист. приб. = Чистая прибыль / СКср/год ∙ 100%

Рскчист. приб.2004 = 129887 / ((409429+539259)/2) ∙ 100% = 27,38%

Рскчист. приб.2005 = 185573 / ((539259+723126)/2) ∙ 100% = 29,40%

Объем товарной продукции предприятия заметно вырос, разница по сравнению с 2004 годом составила 195277 тыс. руб., в процентном соотношении – увеличение на 3%. Соответственно это привело к увеличению выручки и, следовательно, прибыли от продаж. Все показатели рентабельности имеют тенденцию к увеличению, что также свидетельствует об улучшении качества производственной и сбытовой деятельности предприятия. Однако показатель фондоотдачи – отношения стоимости произведенной продукции к среднегодовой стоимости ОФ – снизился. На ОАО "Завод ЖБК-1" за прошедший год увеличилась численность работников, но заработная плата не только не осталась на том же уровне, а увеличилась в среднем на 1500 рублей в расчете на одного человека. В целом, проанализировав таблицу 1.4 можно сделать вывод, что деятельность предприятия развивается в прогрессивном ключе и все его основные показатели по сравнению с прошедшим 2004 годом заметно повысились.

Похожие работы

... РФ, в 1998-1999гг. объем инвестиций на поддержку инновационной активности из федерального бюджета не превышал 0,5% ВВП. 28. Иностранные инвестиции в инновации Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от ...

... нормативными актами: см. Приложение № 1. Нормативно-методическое обеспечение Все теоретические, методические и практические вопросы по разработке, функционированию и развитию системы инновационного менеджмента должны быть обоснованы и изложены в соответствующих нормативно-методических документах межгосударственного (международного), федерального (государственного), муниципального (регионального), ...

... ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего «мозгового штурма». Глава II. Рыночные факторы, влияющие на характер инновационной деятельности 2.1 Внешние факторы Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних. К объективным факторам ...

... и Президиума Государственного Совета обсуждались проблемы национальной инновационной системы. На этом заседании Президент РФ В.В. Путин в своем выступлении поднял следующие вопросы: - формирование эффективной государственной инновационной политики имеет важнейшее значение для качественного и количественного роста российской экономики, промышленности и науки; - основная проблема состоит в том, ...

0 комментариев